L’analyse des indicateurs ESG, publiés par les investisseurs immobiliers institutionnels en 2022, nous renseigne sur les avancées dans ce secteur. Il apparait que les comparaisons sont difficiles et que l'objectif de zéro net est menacé en raison d’incitations erronées s’agissant des mesures de performances ESG.

Des investisseurs institutionnels aux niveaux de maturité variables pour leur reporting ESG

L’analyse d’environ 150 rapports (rapports annuels ou rapports de durabilité d'investisseurs immobiliers institutionnels) montre que la pression des actionnaires et des porteurs de parts a une influence considérable sur les rapports de durabilité.

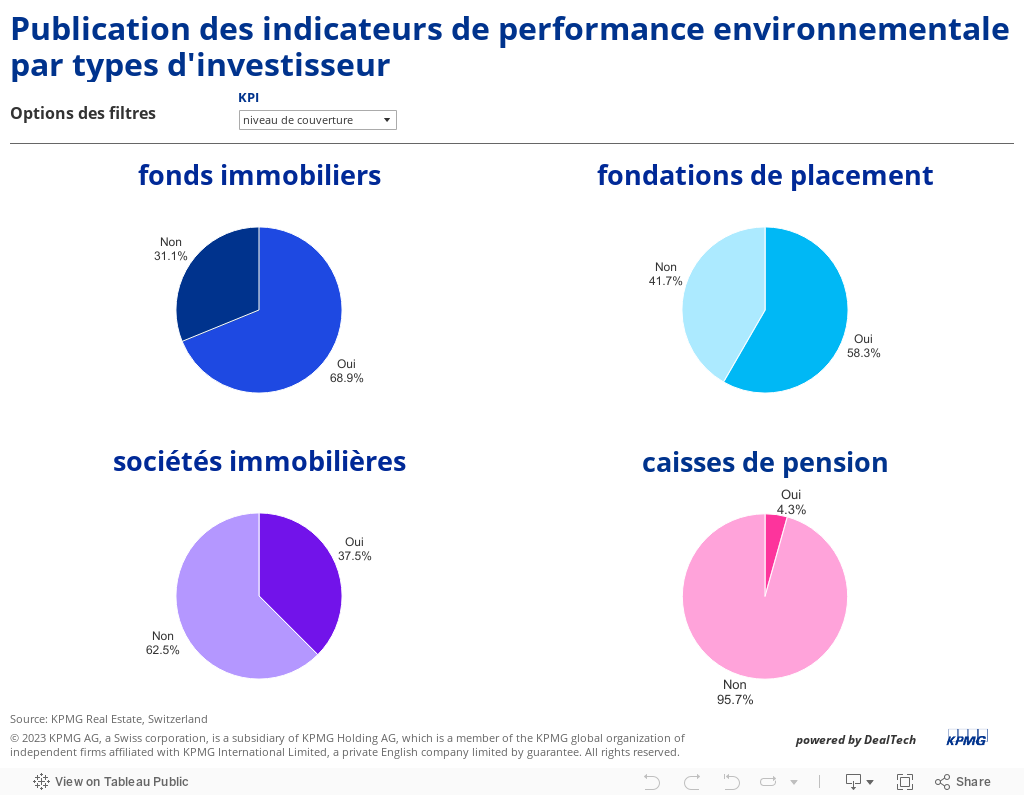

Si plus de 80% des fonds immobiliers et des sociétés immobilières étudiés publient à la fois les chiffres clés relatifs à l'intensité énergétique et à l'intensité des émissions de gaz à effet de serre, seul un quart des caisses de pension étudiées publie des informations sur l'intensité énergétique et moins de la moitié publie des données sur l'intensité des émissions de gaz à effet de serre. En revanche, près des trois quarts des fondations de placement publient ces indicateurs de performance environnementale.

Les circulaires 04/2022 et 06/2023 publiées par l'Asset Management Association Switzerland (AMAS) ont fixé des normes minimales obligatoires pour les fonds de placement immobiliers dans le cadre de l'autorégulation volontaire. En raison de la législation actuelle, l'autorégulation ne peut toutefois pas être reconnue comme norme minimale par la FINMA. La Conférence des administrateurs de fondations de placement (CAFP) a décidé de s'inspirer des indicateurs environnementaux développés par l'AMAS pour permettre l'uniformisation et la comparabilité.

Contrairement aux fonds de placement immobiliers, la publication d'indicateurs environnementaux n’est pas obligatoire pour les fondations de placement. Ainsi, le nombre élevé de publications témoigne de la pression exercée par leurs investisseurs.

On arrive à la même conclusion si l'on examine les sociétés immobilières et les caisses de pension. Les premières, en tant que placements cotés en bourse, sont examinées à la loupe. Les investisseurs n'espèrent pas un rapport ESG complet, ils l'attendent. La norme de reporting ESG publiée par l'Association suisse des institutions de prévoyance (ASIP) en décembre 2022 n'a qu'un caractère de recommandation.

Contrairement aux fonds de placement immobiliers, la publication d'indicateurs environnementaux n’est pas obligatoire pour les fondations de placement. Ainsi, le nombre élevé de publications témoigne de la pression exercée par leurs investisseurs.

La comparabilité n’est pas une priorité

Pour des raisons de comparabilité notamment, il est regrettable que l'ASIP ne se soit pas inspirée explicitement des indicateurs environnementaux définis par l'AMAS et des directives relatives à leur collecte. Le recensement des indicateurs selon l’AMAS laisse déjà une marge d'appréciation considérable, ce qui, en pratique, rend les comparaisons difficiles. L’adoption d’une approche uniforme aurait donc été souhaitable pour améliorer les futures collectes de données environnementales.

Il semble toutefois que les efforts de transparence ne soient pas prioritaires à l'heure actuelle. C’est en tout cas ce que nous montrent les taux de publication sur les recensements de la consommation d'énergie. Alors que près de 70% des fonds immobiliers publient le niveau de couverture (obligatoire à partir de l'exercice 2024), le pourcentage correspondant diminue significativement pour les fondations de placement (58%) et les sociétés immobilières (37%). Seuls 4% des caisses de pension publient ce chiffre.

Comparaison des indicateurs environnementaux publiés en 2022

Une comparaison des portefeuilles résidentiels montre que les valeurs limites pour l'intensité énergétique sont en moyenne atteintes, même si c'est parfois de justesse, comme dans le cas des fonds immobiliers. En revanche, si l'on analyse l'intensité des émissions de gaz à effet de serre, les fonds immobiliers et les fondations d'investissement ayant des portefeuilles résidentiels dépassent la limite de 20,2 kg eq CO2/m²/an. Les portefeuilles résidentiels des fondations de placement présentent en moyenne un dépassement d'environ 4 %, alors que le delta atteint déjà près de 10 % pour les fonds immobiliers résidentiels. Il convient de noter que ces portefeuilles résidentiels peuvent également contenir de faibles parts de biens immobiliers à usage commercial.

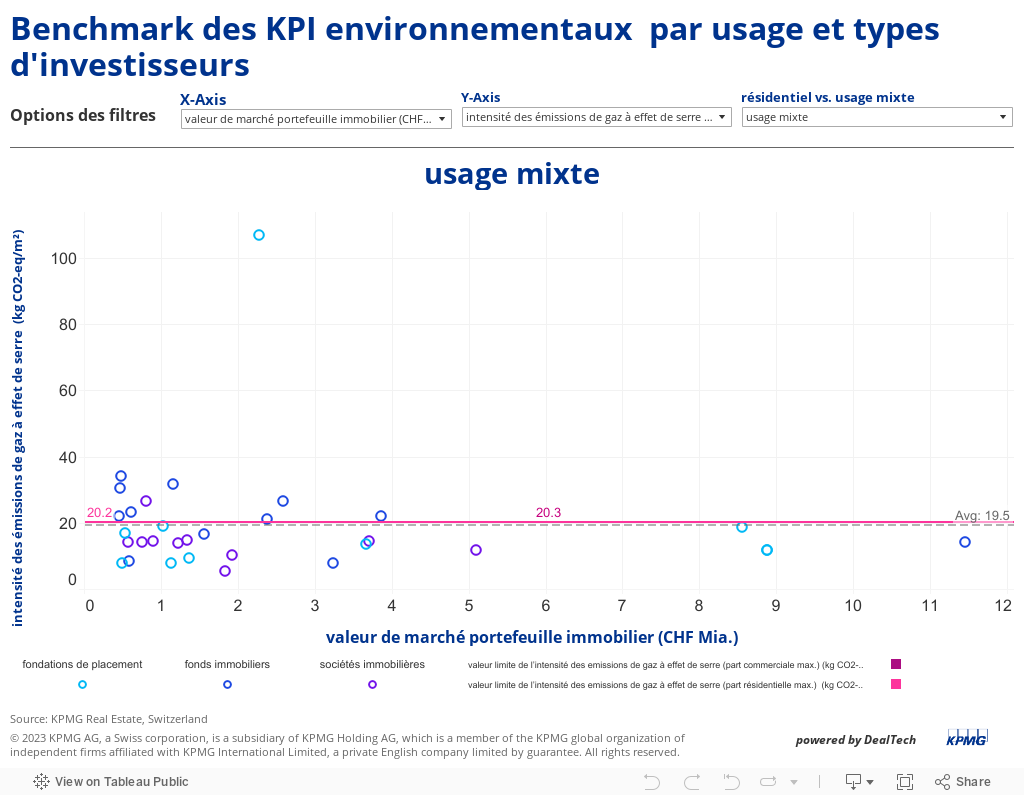

L'analyse des portefeuilles à usage mixte est soumise à une plus grande incertitude, car la composition de chaque portefeuille n’est pas connue en détail. Ainsi, pour l'analyse, nous avons supposé que ces portefeuilles contiennent principalement des bureaux et des commerces en plus de l'usage résidentiel principal, et nous avons modélisé une plage de valeurs limites correspondante.

L'intensité énergétique de tous les propriétaires immobiliers directs étudiés (fonds immobiliers, fondations de placement et sociétés immobilières) possédant des portefeuilles à usage mixte est en moyenne inférieure aux valeurs limites, parfois de manière significative. En revanche, à l'exception des sociétés immobilières, l'intensité des émissions de gaz à effet de serre est en moyenne supérieure de plus de 10% aux valeurs limites.

De manière générale, il apparaît qu'il existe de grandes différences entre les indicateurs d'intensité les plus élevés et les plus faibles, et ce, quelle que soit l'affectation.

Des foyers alimentés par des énergies fossiles, mais efficaces sur le plan énergétique?

Comment doit-on interpréter ces résultats? La Suisse vit-elle dans des bâtiments efficaces sur le plan énergétique mais trop souvent chauffés avec des énergies fossiles ? Le fait que l'indicateur ESG de l'intensité énergétique ait une meilleure performance que l'intensité des émissions de gaz à effet de serre semble confirmer cette hypothèse.

Selon les chiffres de l'Office fédéral de la statistique, près de 60% de tous les bâtiments résidentiels étaient encore chauffés à l'aide d'énergies fossiles en 2022, bien que le nombre de bâtiments chauffés par des pompes à chaleur soit en forte augmentation et atteigne presque 20%.

Comparabilité limitée

Il est important de souligner que ces comparaisons ne tiennent absolument pas compte de l'âge des portefeuilles immobiliers respectifs et des investissements prévus pour de futures mesures ESG. Contrairement aux indicateurs environnementaux actuels, la plupart de ces informations ne sont pas accessibles au public ou ne le sont que partiellement.

Pourtant, ces informations sont essentielles pour permettre une comparaison globale. Un parc immobilier qui a tendance à être plus ancien indiquerait que les coûts de mise en œuvre de mesures durables sont plus élevés que pour les biens immobiliers plus récents.

En outre, les fonds immobiliers sont généralement davantage fragmentés que les fondations de placement et les sociétés immobilières, ce qui signifie qu'ils comprennent de nombreux biens immobiliers avec des volumes d'investissement plus faibles. La réduction de l'empreinte carbone au niveau du portefeuille est donc plus difficile et prend plus de temps.

Mauvaises incitations dans la mesure de la performance ESG

Devrions-nous féliciter les fondations de placement pour leurs meilleures performances globales en matière de publication d'indicateurs environnementaux et sanctionner les fonds de placement immobiliers ? Malgré de meilleures performances en matière de publication d'indicateurs environnementaux, on ne peut pas l'affirmer de manière générale. Il est essentiel, d'une part, de comparer et de suivre les progrès annuels et, d'autre part, d’interpréter les résultats de chaque véhicule dans le contexte spécifique du parc immobilier respectif.

Est-il louable qu'un investisseur se simplifie la vie en n'achetant que des biens immobiliers récents qui répondent déjà aux critères de durabilité ? Cela permettrait certainement de publier de bons indicateurs ESG, mais n'aiderait en aucun cas le parc immobilier existant (et donc le climat). Les investissements dans l'immobilier existant sont donc tout aussi importants.

Il existe un risque d'incitation mal placée à atteindre sa propre performance environnementale à court terme au détriment des objectifs climatiques globaux de long terme.

Il existe un risque d'incitation mal placée à atteindre sa propre performance environnementale à court terme au détriment des objectifs climatiques globaux de long terme.

Une approche plus large de la mesure de la performance de durabilité, intégrant des données de base sur les biens existants, la performance actuelle et les mesures futures prévues, est souhaitable et nécessaire pour garantir la comparabilité et éviter que les investissements dans des biens actuellement non durables ne deviennent impossibles.

L'accent mis actuellement sur les émissions pendant l'exploitation des biens immobiliers exclut également la question de l'énergie grise. Le manque de données ne permet pas de déterminer si l'efficacité énergétique supérieure des nouveaux bâtiments par rapport aux anciens biens rénovés compense l'énergie grise nouvellement générée sur l'ensemble du cycle de vie, mais on peut certainement se poser la question.

Objectif net-zéro impossible à atteindre en raison de la négligence du parc immobilier existant

Ce que l'on oublie souvent, c'est que le calcul des valeurs limites annuelles s’applique à l'ensemble du parc immobilier existant. La trajectoire de réduction des émissions n'est donc pas une construction statique, mais reflète l'ensemble du crédit d'émission restant pour atteindre les objectifs climatiques des accords de Paris.

Le dépassement des valeurs limites aujourd'hui entraîne des valeurs limites plus strictes demain, c'est-à-dire des valeurs limites plus basses.

Si les bâtiments actuellement non durables sont traités comme des parias, les objectifs climatiques de long terme ne pourront tout simplement pas être atteints. Ou, pour le dire de manière provocante: L'égoïsme d'aujourd'hui sabote les objectifs de demain.

Le dépassement des valeurs limites aujourd'hui entraîne des valeurs limites plus strictes demain, c'est-à-dire des valeurs limites plus basses.

Suivi annuel des indicateurs ESG

Cette analyse regroupe pour la première fois les indicateurs publiés par de nombreux investisseurs immobiliers institutionnels. La difficulté de comparer les chiffres de manière absolue apparait clairement et il convient de noter que la base de données reste insuffisante pour que l’évaluation des performances en matière de durabilité soit complète.

Il sera intéressant de suivre la comparaison continue des indicateurs d'énergie et d'émissions publiés au cours des prochaines années. Ce suivit devrait permettre d'obtenir des informations plus pertinentes sur la performance de durabilité.

Portée de l'étude et méthodologie

Portée

L'analyse a porté sur 61 fonds immobiliers, 48 fondations de placement, 16 sociétés immobilières et 23 caisses de pension. Les informations sur l'intensité énergétique, l'intensité des gaz à effet de serre et le niveau de couverture ont été tirées des rapports annuels respectifs pour l'année 2022.

Classification

La classification des portefeuilles en immeubles d'habitation, immeubles mixtes et immeubles commerciaux a été effectuée sur la base des informations disponibles dans les rapports annuels respectifs et conformément aux définitions de l'art. 86 de l'ordonnance sur l'établissement des comptes des placements collectifs de capitaux (OPCC). La répartition des utilisations des portefeuilles examinés est la suivante: env. 37% logement, env. 40% mixte, env. 23% commercial.

Valeurs seuils pour l'intensité énergétique et l'intensité des émissions de gaz à effet de serre

Les seuils d'intensité énergétique et d'intensité des émissions de gaz à effet de serre pour l'année 2022 ont été établis sur la base de l'outil de décarbonisation du Carbon Risk Real Estate Monitor (CRREM) (version 2.03) pour la Suisse, en tenant compte de l'objectif de neutralité carbone de la Conférence de Paris pour les utilisations correspondantes. Pour les portefeuilles à usage mixte, un mélange d'usages résidentiels, de bureaux et de commerces de détail a été supposé, ainsi qu'un seuil correspondant en fonction de la proportion d'usages résidentiels. Une analyse générale des portefeuilles commerciaux n’a pas été réalisée. En effet, l'hétérogénéité des portefeuilles et la forte divergence des seuils des différentes utilisations commerciales (bureaux, commerces, industrie, hôtels, logistique) sont importantes, ce qui limite la pertinence d’une comparaison des portefeuilles commerciaux.

Toutes les analyses ont été effectuées au niveau du portefeuille et sur la base des informations publiquement disponibles dans les rapports annuels.

Contactez nos experts pour plus d'informations