Presentation and disclosure – IFRS 18

IFRS第18号「財務諸表における表示及び開示」

IFRS第18号により、2027年度からIFRSにおける損益計算書の開示ルールが大幅に変更され、新たに「営業」「投資」「財務」の3区分が設けられることになり、「営業利益」などの利益項目も開示が義務づけられます。また、経営者が定義した業績指標(Management-defined Performance Measures:MPMs)の透明性の向上を目指して、損益計算書に関連する企業固有の指標に関する説明の開示を要求し、監査対象とすることになります。

Explore more US Japanese Practice insights

市場動向やインサイト、監査、会計、税務、およびその他のビジネスにおける最新情報は、下記リンクよりアクセスしてください。

IFRS第18号の概要

主な影響

IAS第1号「財務諸表の表⽰」に取って代わるのが、IFRS第18号です[1]。

新基準の影響は広範に及びます。財務諸表における表⽰及び開⽰の多くの側⾯、特に損益計算書が影響を受けます。

IFRS第18号の主な影響は、以下のように要約されます。

より体系化された損益計算書(第2章) | |

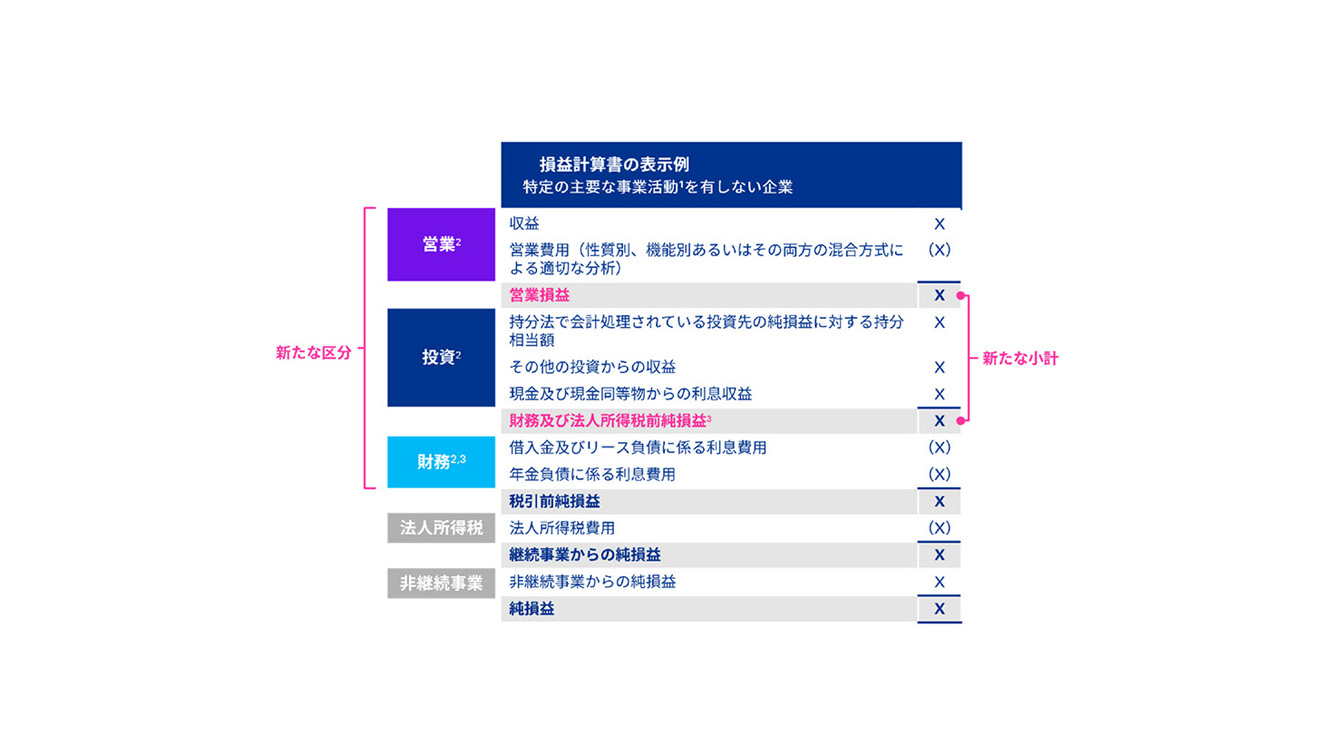

収益及び費⽤を3つの新たな区分に分類 (セクション 2.1) | すべての企業は収益及び費⽤を5つの区分に分類することになりますが、そのうち3つが新たな区分、すなわち営業、投資及び財務になります。 持分法適⽤の投資先からの損益は営業利益の下、すなわち投資区分に表⽰されます。 |

主要な事業活動に基づく収益及び費⽤の分類 (2.1.1) | 追加的な特定の要求事項が特定の主要な事業活動、すなわち資産への投資および∕または顧客へのファイナンスの提供が⾏われる企業に適⽤されます。 これらの追加的な特定の要求事項に従って、⼀部の収益及び費⽤が、投資または財務区分ではなく、営業区分に分類されます。 主要な事業活動の評価は、報告企業レベルで⾏います。すなわち、グループにおける特定の主要な事業活動が個別企業における主要な事業活動とは異なる場合、グループと個別企業とで収益及び費⽤の分類が異なる可能性があります。その場合、追加的な連結上の修正が、グループの損益計算書では求められる可能性があります。 |

特定の収益及び費⽤に対するその他の要求事項 (2.1.4 – 2.1.7) | その他の要求事項は、為替差額だけでなくデリバティブ及びヘッジ⼿段に⽣じる利得及び損失を含む特定の項⽬の分類に適⽤されます。 為替差額は、その為替差額を⽣じさせた収益∕費⽤と同じ区分に表⽰されます。 |

本体における営業費⽤の分析の表⽰ (セクション2.2) | 営業費⽤の分析を、性質別、機能別または混合⽅式により損益計算書の本体に表⽰します。 企業は、営業費⽤の最も有⽤な体系化された要約を反映する表⽰⽅法を選択します。 営業費⽤が機能別に(すなわち、機能別または混合⽅式に従って)表⽰される場合、新たな開⽰が適⽤されます。 |

新たに定義された⼩計の表⽰ (セクション2.3) | 営業利益を含む2つの新たに定義された⼩計が損益計算書の本体に表⽰されます。 |

定義及び開⽰されるMPM (第3章) | |

経営者が定義した業績指標 (MPM) の開⽰ (第3章) | MPMの新たな定義が適⽤されます。⼀部の「Non-GAAP指標」が対象となるものの、すべてが対象となるわけではありません。 MPMは、財務諸表の単⼀の注記において開⽰され、監査対象になります。 調整表を含む特定の開⽰が求められます。 |

| 集約及び分解に関する指針の拡充 (第4章) | |

基本財務諸表及び注記の役割の検討 (セクション4.1) | IFRS第18号では、重要性がある情報を財務諸表のどこで提供すべきであるかについて企業が意思決定するうえで指針となる、基本財務諸表及び注記の定義された補完的な役割を導⼊しています。 |

情報のグルーピングに関する原則 (セクション4.2) | 共有されている特徴と共有されていない特徴に基づく集約及び分解の原則の拡充 |

「その他」という名称の項⽬ (セクション4.3) | IFRS第18号は、企業は項⽬に「その他」という名称を付けることを控えることとし、より有益な名称がないかどうかを企業に検討するように求めます。「その他」という名称の項⽬については追加的な開⽰が適⽤されます。 |

| その他の変更 (第5章) | |

キャッシュ フロー計算書 (セクション5.1) | 間接法は、営業損益の⼩計から開始します。 利息及び配当に関するキャッシュ フローの分類に関するオプションが削除されます。 |

財政状態計算書 (セクション5.2) | のれんは独⽴した項目として表⽰されます。 |

1IAS第1号は廃⽌され、IFRS第18号に置き換えられます。ただし、⼀部の既存の全般的要求事項、例えば資産及び負債の流動⼜は⾮流動への分類に関する要求事項や継続企業に関する検討事項などは引き続き適⽤されます。IFRS第18号においても引き続き変わらないIAS第1号の主な論点、またはその他のIFRS会計基準に移⾏するIAS第1号の主な論点はAppendixに要約しています。

主な対応

IFRS第18号の導⼊に備え、

- 企業の財務諸表への影響(新たな判断を含む)を評価します。

- 投資者に対し、その影響を伝達します。

- 新たな要求事項が財務報告システム、プロセスおよび統制にどのような影響を及ぼすかを検討します。

- 各地における報告実務の変化をモニタリングします。

1

損益計算書の構成

- 企業が特定の主要な企業活動、すなわち資産への投資および/または顧客へのファイナンスの提供を有しているか否かを判定

- 収益及び費用を3つの新たな区分、すなわち営業、投資および財務に分類

- 営業費用の分析を表示する方法を選択

- 新たに定義された営業利益の小計を表示

- 追加的な科目/小計が新たな要求事項に準拠しているかを検討

2

経営者が定義した業績指標 (MPMs)

- 一部のNon-GAAP指標を財務諸表においてMMPとして開示する必要があるため、一般とのコミュニケーションに利用するNon-GAAP指標を再検討し、必要に応じて精緻化

- 識別されたMPMの網羅性を確保 (例えば、システムおよびプロセスを調整し、すべての関連性のある指標を把握するための統制を適用)

- 新たな注記開示の作成準備 (例えば、データニーズ、システム/プロセス変更および調整表の様式を評価)

3

集約および分解

- 重要性がある情報を財務諸表 (基本財務諸表の本体または注記) のどこで提供するのが最善かを判定。基本財務諸表と注記のそれぞれの役割を指針として使用

- 情報のグルーピングを行う際に判断を適用し、共有されている特徴と共有されていない特徴を検討

- 「その他」という名称の 項目を再検討 (より有益な名称が存在するか等かを判断し、存在しない場合には新たな注記の開示を作成準備)

4

キャッシュフロー計算書

- 間接方が適用される場合には、営業利益の小計を出発点として使用

- 配当及び利息のキャッシュフローの分類を新たな要求事項に基づいて再検討

5

財政状態計算書

- のれんを財政状態計算書の本体に表示

損益計算書の構成

3つの新たに定義された収益及び費⽤の区分、および2つの新たに求められる

利益の⼩計を伴う、より体系化された損益計算書

IFRS第18号は、企業の利益を変更しませんが、より体系化された損益計算書を提⽰します。次の設例は、資産への投資または顧客へのファイナンスの提供を主要な事業活動としていない企業(例:主要な事業活動が製造業のみである企業)に関するものです。

1.「資産への投資」(例:保険会社、投資不動産会社)、または顧客へのファイナンスの提供 (例:銀行) という特定の主要な事業活動を有する企業は、特定の主要な事業活動を有しない企業であれば投資または財務区分に分類するであろう収益及び費用を、営業区分に分類する。

2. 営業区分、投資区分及び財務区分は、キャッシュフロー計算書の区分と一致しない。

3. 単一の主要な事業活動として顧客にファイナンスを提供する企業 (例:銀行)は、通常この小計を表示しない。

本稿は、KPMG IFRG Limitedから2024年6月に発行されたFirst Impressions - Presentation and disclosure (IFRS最終基準書の初見分析 - IFRS第18号「財務諸表における表示及び開示」) をKPMGジャパンが和訳したもので、KPMG US Japanese Practiceが抜粋、一部編集しています。和訳と英原文間に齟齬がある場合は、英語原文が優先するものとします。

企業がIFRS第18号の影響を企業固有の事実、状況、個別の取引に照らして検討するためには、さらなる分析と解釈が必要になります。本稿に含まれている情報は、KPMGインターナショナル スタンダーズ グループの当初の考察に基づくもので、この考察は今後変わっていく可能性があります。したがって、本稿も当法人の他レポートも、当該基準やその解釈そのものを参照する代わりとして使用されるべきものではありません。

Starting from the fiscal year 2027, IFRS 18 will introduce significant changes to the disclosure rules for income statements under IFRS. Three new categories will be established: "Operating," "Investing," and "Financing." Additionally, the disclosure of profit items such as "Operating Profit" will become mandatory. To enhance the transparency of Management-defined Performance Measures (MPMs), companies will be required to provide explanations for these company-specific indicators related to the income statement and have them subject to audit.

For detailed information in English, please download the full text of "Presentation and disclosure – IFRS 18" (translated by KPMG in Japan) below. Information above in Japanese refers to pages 4, 5, 6 and part of 8.

Related insight

IFRS® Institute: Understanding IFRS 18 - Enhancing financial statement presentation and disclosure: This 60-minute IFRS Accounting Standards webcast replay introduces IFRS 18, Presentation and disclosure in financial statements and discusses example scenarios and practical application issues.

Learn about the US Japanese Practice

KPMG Japanese Practice is dedicated to helping Japanese companies succeed in the US

Subscribe to US Japanese Practice Publications

Subscribe to the US Japanese Practice to receive insights specifically focused on issues facing Japanese companies operating in the United States.

Meet our team