Vermeidung von unliebsamen Überraschungen durch Kenntnis und umsichtiges Handeln.

Sperrfristen im Bereich der Immobiliensteuern

Beim Verkauf oder der Umstrukturierung von Immobilien geht es oft um hohe Werte. Umso wichtiger ist es somit, sich der steuerlichen Dos und Don'ts bewusst zu sein und umsichtig zu handeln, sollte eine steuerliche Sperrfrist drohen oder bereits bestehen.

Kennen Sie das?

Ignorantia legis non excusat – oder in den nachfolgend erläuterten Fällen wohl treffender – Unwissenheit schützt vor Steuern (zumeist) nicht.

Das Steuerrecht besitzt zahlreiche Hürden. Einige davon sind eher, andere weniger offensichtlich und bekannt. Dazu gehören nicht zuletzt steuerliche Sperrfristen, die oft zu unliebsamen Überraschungen oder eingeschränkten Gestaltungsmöglichkeiten führen können.

Insbesondere im Immobiliensteuerbereich (für den vorliegenden Beitrag: Einkommens- resp. Gewinn- und Grundstückgewinnsteuern sowie Handänderungssteuern) mit seinen zahlreichen Spezialbestimmungen sowie geringer interkantonaler Harmonisierung bestehen in der Theorie und Praxis hierzu oftmals grosse Unsicherheiten.

Das Konzept der steuerlichen Sperrfrist

Im Sinne der Besteuerung nach der wirtschaftlichen Leistungsfähigkeit gibt es im Steuerrecht zahlreiche Ausnahmen, um grundsätzlich steuerbare Vorgänge aufschiebend (oder gänzlich steuerfrei) zu gestalten sowie grundsätzlich aufschiebende (oder steuerfreie) Vorgänge der Besteuerung zu unterwerfen.

Um Gestaltungen zu bekämpfen, die sich dies in ungerechtfertigterweise zu Nutze machen, existieren i) gesetzliche, verobjektivierte Sperrfristen (womit das Motiv irrelevant wird), sowie ii) explizite oder implizite Fristen vonseiten der Steuerverwaltungen und Gerichte, bei deren Verletzung ein Missbrauch (resp. Nichterfüllung im Übertragungszeitpunkt) angenommen wird. Ebenfalls existieren Tatbestände, bei denen die Steuerverwaltungen ohne Sperrfrist, d. h. zeitlich unbegrenzt eine Missbrauchsabsicht annehmen können.

Steuerliche (Sperr-)Fristen im Immobiliensteuerbereich

Die nachfolgende beispielhafte Aufzählung beschäftigt sich mit gängigen Fristen im Bereich der Immobiliensteuern, um Steuerpflichtige auf potenzielle Steuerfolgen oder eingeschränkte Handlungsspielräume aufmerksam zu machen:

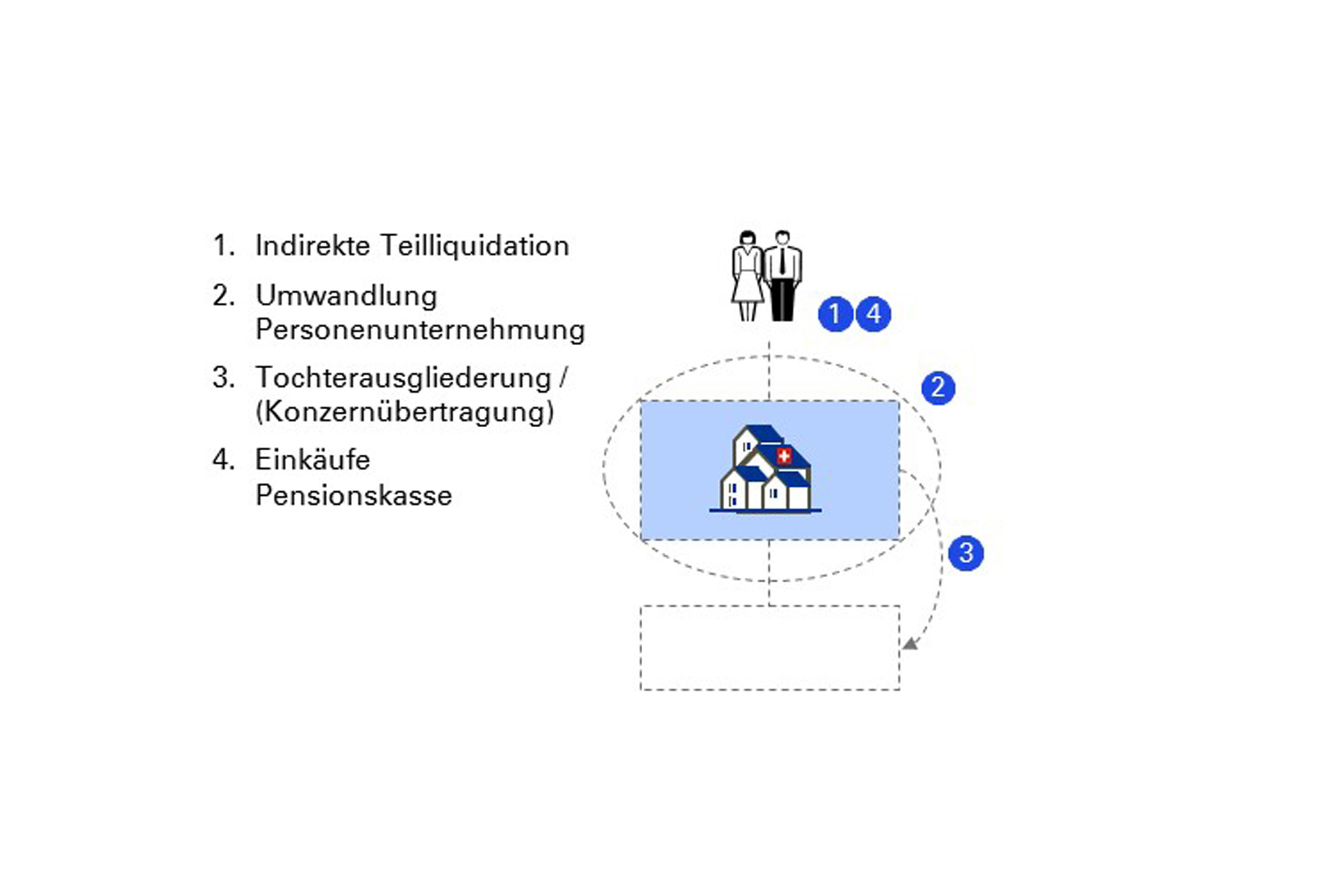

Verobjektivierte (gesetzliche) Sperrfristen

Fristen vonseiten Steuerverwaltung und Rechtsprechung

Exkurs: verrechnungssteuerliche Missbrauchstatbestände ohne Fristen

Bei internationalen Sharedeals von Immobiliengesellschaften ist in der Praxis sodann die Umgehung der Verrechnungssteuer (nachfolgend: VST) nach Art. 21 Abs. 2 VSTG von äusserst hoher Relevanz. Wird eine solche erblickt, so kann die Umgehung gemäss aktueller Rechtsprechung auch durch Zeitablauf nicht mehr geheilt werden (bestätigt z. B. im Leitentscheid BGE 2C_80/2021). Ohne entsprechende Vorkehrungen während des Erwerbs trägt der neue Eigentümer die wirtschaftlichen Folgen der resultierenden Steuerlast. Nachfolgend werden die hierfür relevantesten Umgehungstatbestände aus schweizerischer Sicht deshalb kurz vorgestellt:

Fazit und graphische Gesamtübersicht

Liegen aufgrund von geplanten oder bereits erfolgten Vorgängen wie vorgenannt steuerliche (Sperr-)Fristen vor, empfiehlt es sich, diese zu überwachen und zu beachten, um die zuweilen substanziellen negativen Steuerfolgen bei einer Verletzung zu vermeiden.

Nichtsdestotrotz gibt es bei drohenden oder bereits vorhandenen steuerlichen (Sperr-)Fristen zahlreiche Gestaltungsvarianten, um ein wirtschaftlich möglichst optimales Ergebnis zu erreichen, ohne diese zu verletzen.