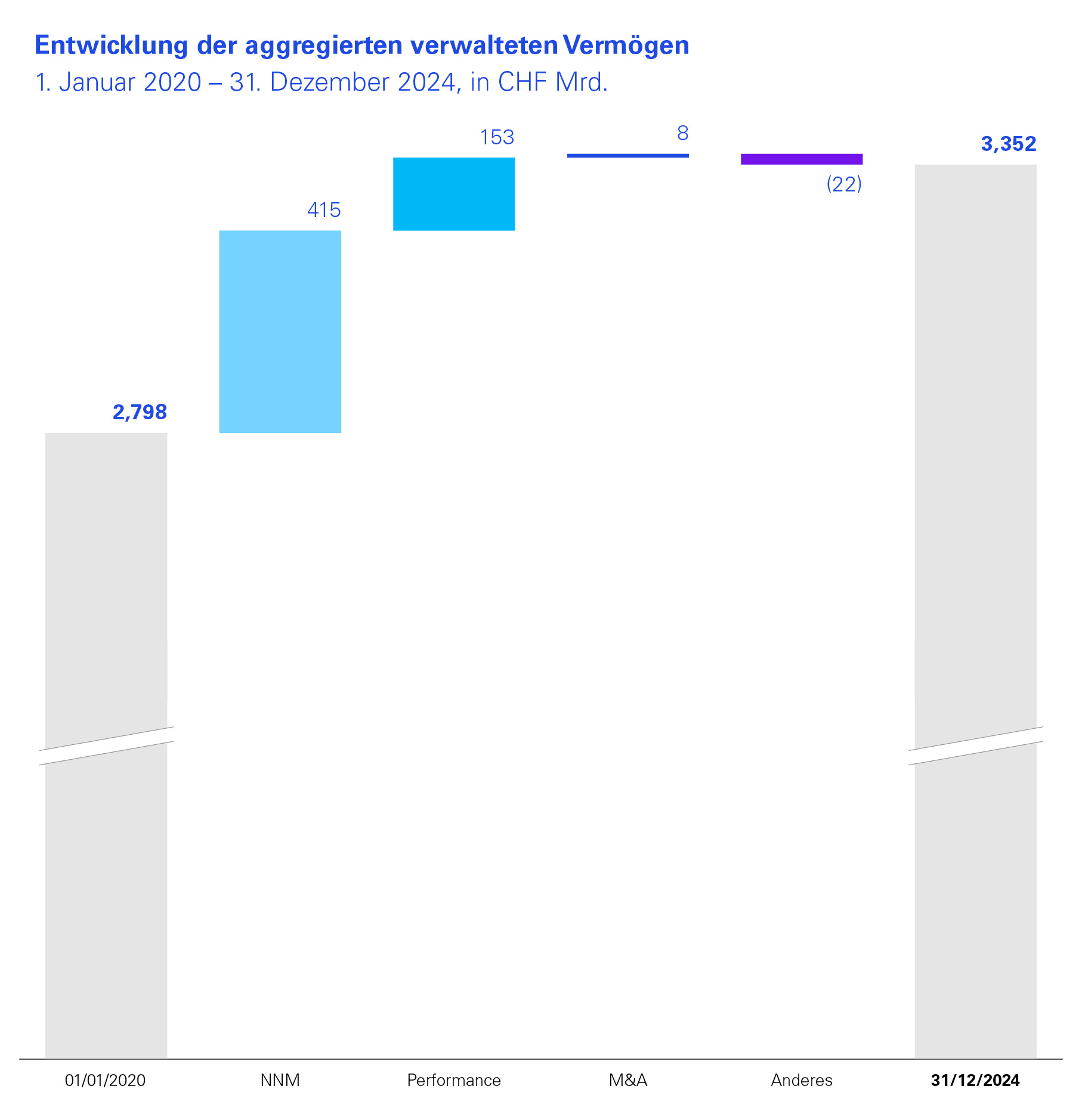

Das seit 2022 vorherrschende Hochzinsumfeld hat die Gewinne beflügelt, und dank der starken Finanzmärkte im Jahr 2024 wurde das verwaltete Vermögen (AuM) weiter gesteigert. Somit konnten die Schweizer Privatbanken das höchste AuM-Niveau seit Beginn unserer Studie erreichen.

Unter der Oberfläche zeigen sich jedoch weiterhin zahlreiche Herausforderungen. Als der Boom bei den Zinserträgen Mitte 2024 deutlich nachliess, gelang es den Banken, die geringeren Zinserträge dank höherer Kommissionserträge in einem starken Marktumfeld zu kompensieren. Mit Blick nach vorne wird es entscheidend sein, dass die Banken ihren Fokus gezielt auf das Kerngeschäft mit Kommissionserträgen legen.

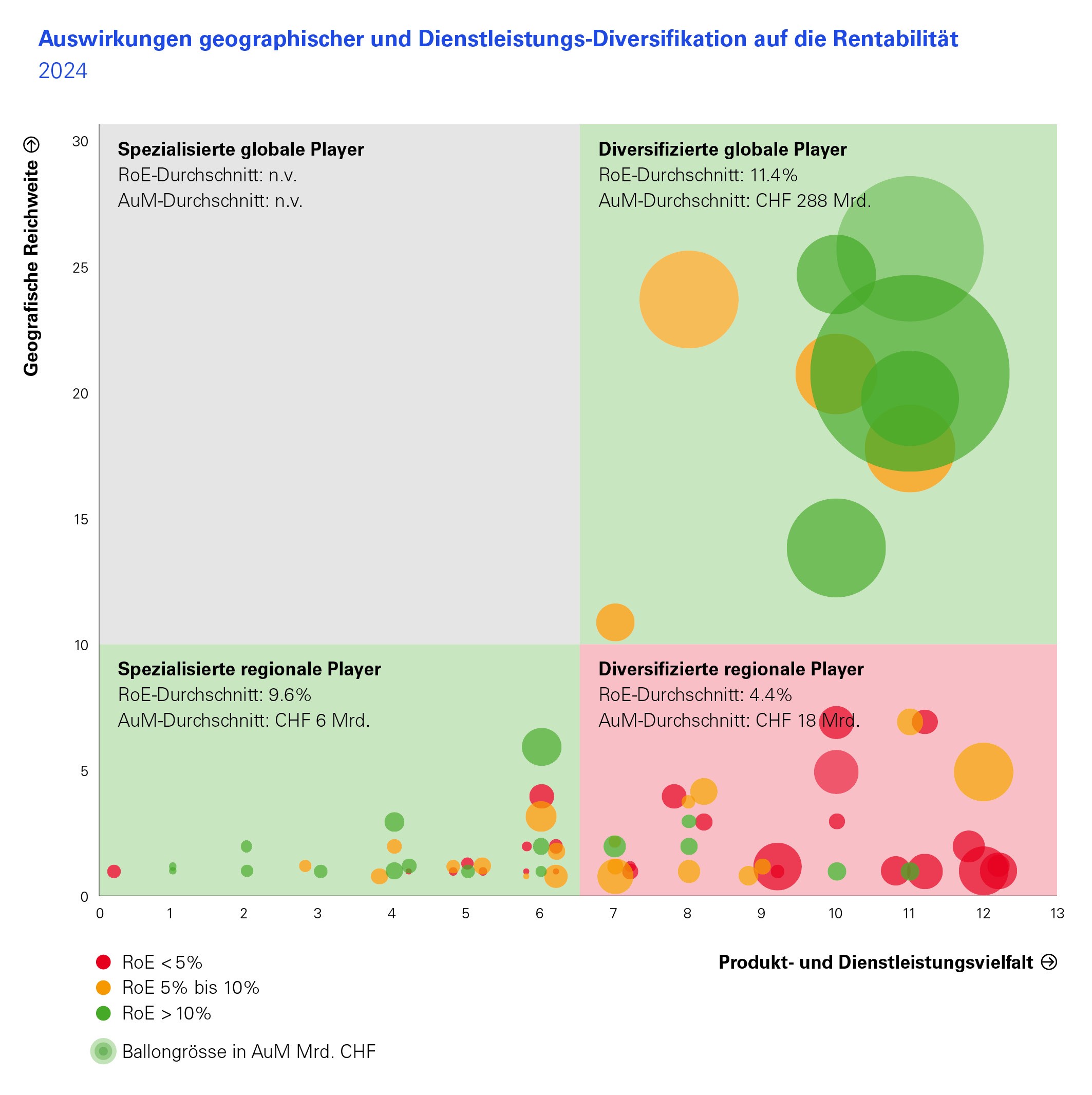

Für unsere Studie hat ein HSG-Team die Geschäftsmodelle der Schweizer Privatbanken analysiert und dabei zwei klar erfolgreiche Modelle für eine höhere und nachhaltige Profitabilität identifiziert.

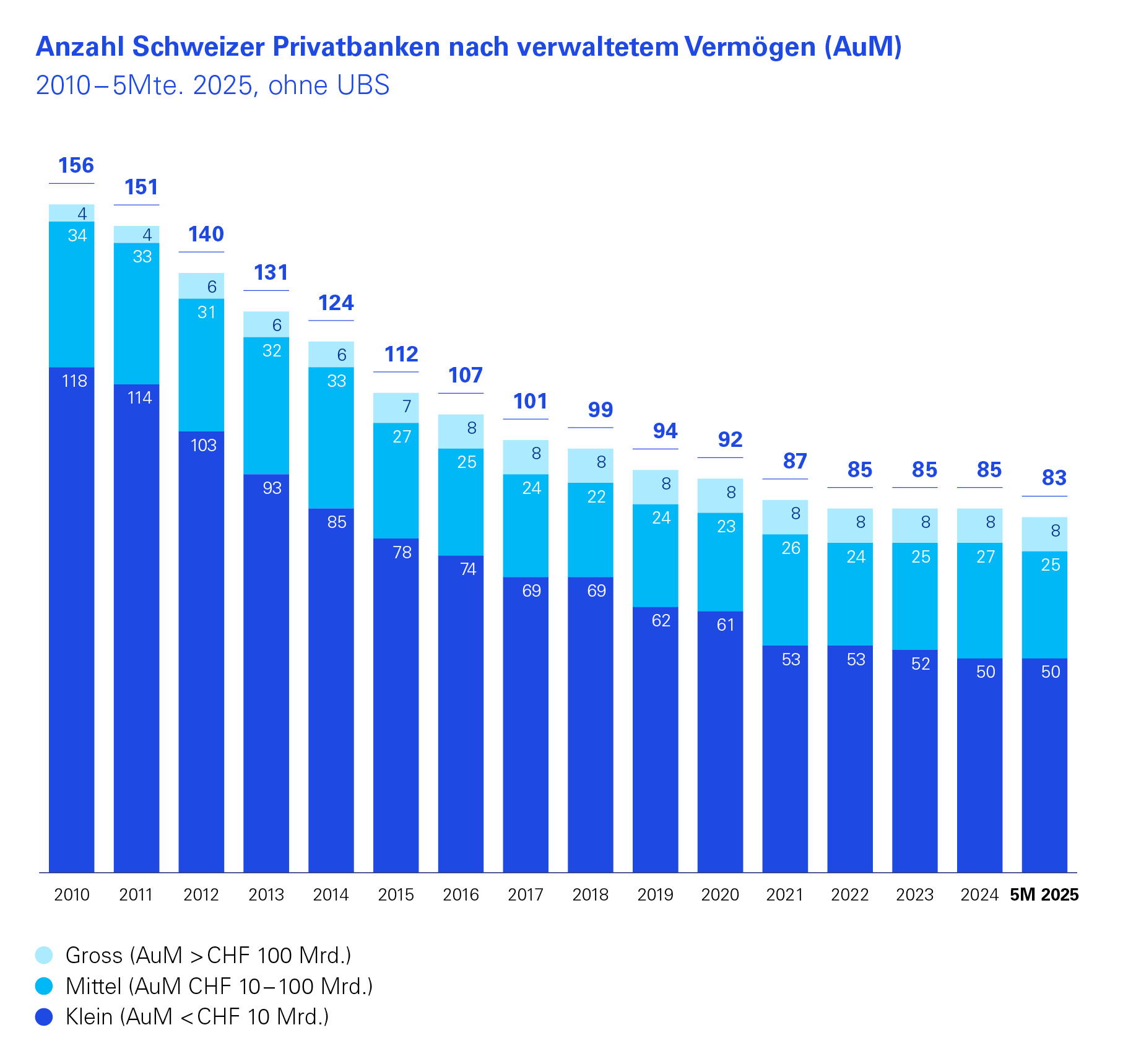

Gleichzeitig hat die Konsolidierung an Fahrt aufgenommen. Von 85 Schweizer Privatbanken zu Beginn des Jahres 2024 erwarten wir, dass bis Ende 2025 weniger als 80 verbleiben werden. Im vergangenen Jahr wurde zudem die grösste Transaktion im Schweizer Private Banking seit über einem Jahrzehnt abgeschlossen: Safra Sarasin übernahm die Saxo Bank.