1. Oktober 2024

Immobilienanlagemarkt: Die Zuversicht ist zurück

- Die Immobilienbranche blickt nach zwei pessimistischen Jahren wieder zuversichtlich in die Zukunft.

- Dank positiver Preis- und Markterwartungen notiert der Swiss Real Estate Sentiment Index nach einem Allzeit-Tief wieder im Plus.

- Dem Wohnsegment attestieren die Marktteilnehmer ein deutliches Preispotenzial. Die Preiserwartungen für kommerzielle Immobiliensegmente bleiben negativ.

- Zinsrisiken sind in der Risikowahrnehmung in den Hintergrund gerückt. Schärfere Regulierung findet sich zuoberst auf dem Sorgenbarometer der Immobilienbranche.

- 77% sind der Meinung, dass die aktuellen politischen Vorstösse den Mangel an bezahlbarem Wohnraum verschärfen.

- Über 70% beklagen, dass die Politik keine effektiven Mittel zum Abbau des Nachfrageüberhangs nach Wohnraum zur Verfügung stellt.

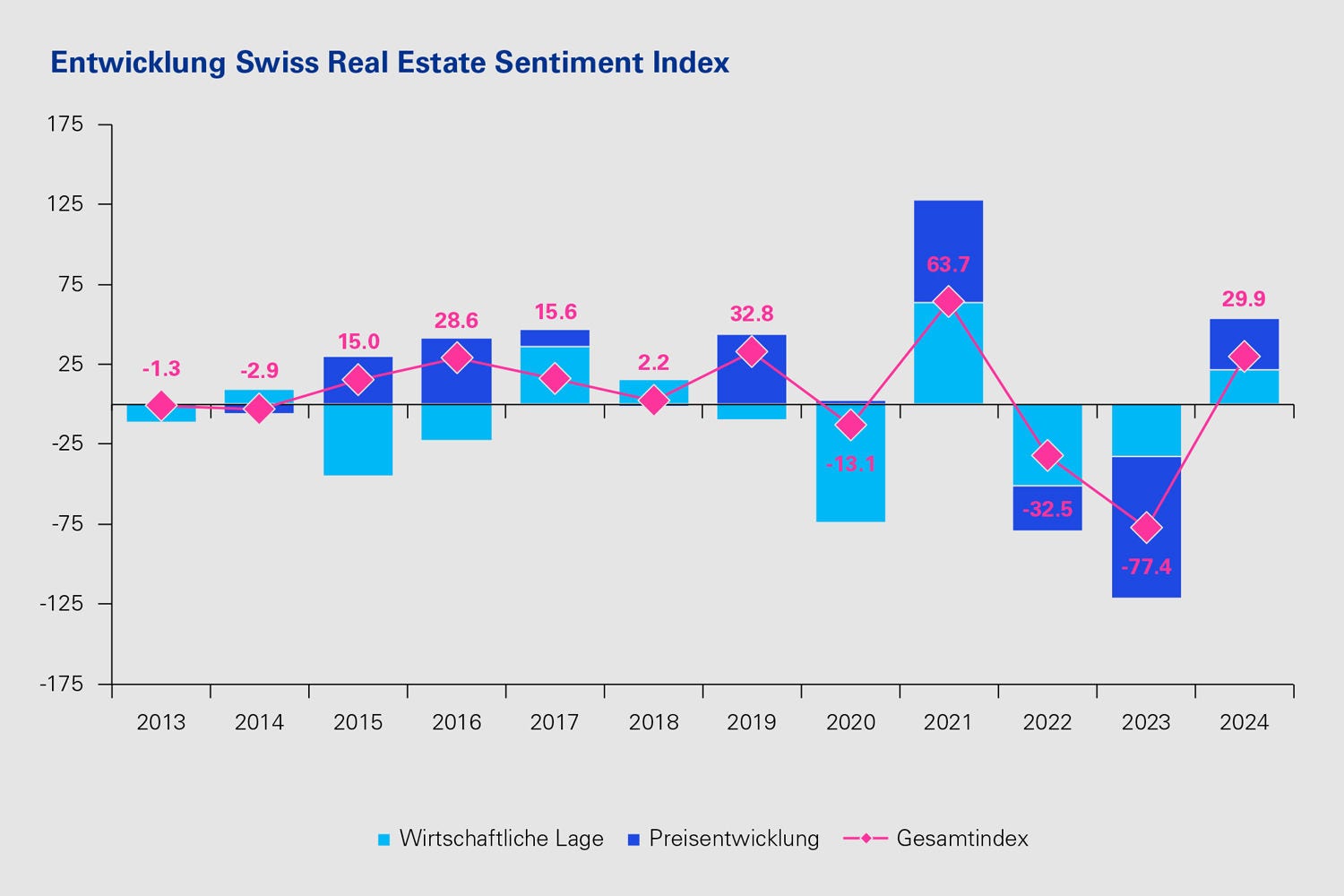

Die Zuversicht ist zurück in der Immobilienbranche und verdrängt die negativen Erwartungen der beiden Vorjahre. Dies zeigen die Umfrageresultate zum Swiss Real Estate Sentiment Index (sresi®), welcher die Einschätzungen der Immobilienbranche zur Preis- und Marktentwicklung abbildet. Der sresi® verabschiedet sich von seinem letztjährigen Allzeit-Tief von -77.4 Punkten und liegt 2024 bei 29.9 Punkten.

Positive Wirtschaftsentwicklung erwartet

Für die kommenden zwölf Monate sind die Erwartungen für die wirtschaftliche Entwicklung mit 21.5 Punkten im leicht positiven Bereich, nachdem sie in den beiden Vorjahren deutlich negativ waren. «Der optimistische Wirtschaftsausblick hängt einerseits mit der Entspannung an der Zinsfront zusammen und andererseits mit den Fortschritten bei der Inflationsbekämpfung durch die Notenbanken», erklärt Beat Seger, Immobilienexperte bei KPMG.

Preiserwartung nur für das Wohnsegment positiv

Auch die Einschätzungen zur Preisentwicklung hat sich im Vorjahresvergleich aufgehellt. Nach der letztjährigen klar negativen Einschätzung zur Preisentwicklung (-88.6 Pt.) über alle Immobiliensegmente erwarten die Befragten für die nächsten zwölf Monate wieder leichte Preissteigerungen. Dies reflektieren die 32.0 Punkte des Preisindex.

Höhere Preise erwartet die Immobilienbranche allerdings nur für das Wohnsegment. Die Preiserwartungen für die kommerziellen Immobiliensegmente wie Büro-, Gewerbe- und Verkaufsflächen sowie Spezialimmobilien bleiben negativ.

Steigende Preise vor allem in Zürich, Luzern/Zug und Genf erwartet

Die Preiserwartungen für Mittelzentren und zentrale Lagen sind zurück im positiven Bereich. Bei einem Preiserwartungsindex von 72.8 Punkten gehen die Befragten für zentrale Lagen von spürbaren Preissteigerungen aus. Für die Peripherie rechnen die Marktteilnehmer weiterhin mit einer negativen Preisentwicklung (-42.2 Pt.), wenn auch weniger ausgeprägt als im Vorjahr (-132.5 Pt.).

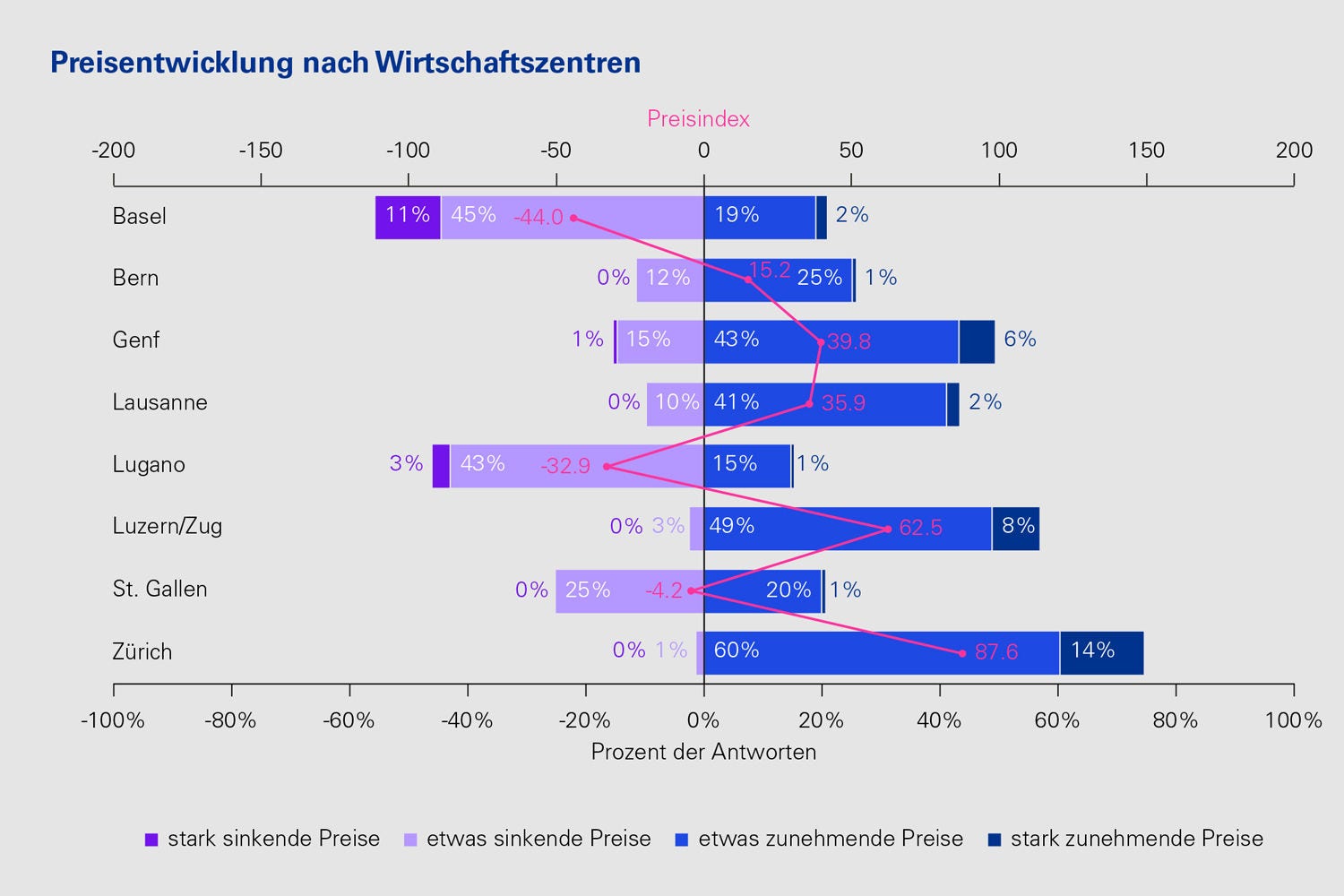

Auch für die Wirtschaftszentren hat sich die konsolidierte Meinung zur Preisentwicklung wieder aufgehellt. Die Immobilienbranche erwartet mehrheitlich positive Preisentwicklungen, insbesondere für Zürich (87.6 Pt.), Luzern/Zug (62.5 Pt.) und Genf (39.8 Pt.). Am deutlichsten negativ ist die Preiserwartung noch für die Wirtschaftszentren Lugano (-32.9 Pt.) und Basel (-44.0 Pt.).

Angebot weitgehend intakt

Im Wohnsegment sind gemäss den Befragten adäquate Investitionsmöglichkeiten mit -73.3 Punkten wieder knapper geworden (2023: -60.9 Pt.). Im Mehrjahresvergleich ist allerdings eine leichte Entspannung zu beobachten. Die Verfügbarkeit von Spezialimmobilien wird ebenfalls als knapp eingeschätzt, verbleibt aber mit -22.3 Punkten auf dem moderaten Niveau des Vorjahres (-21.6 Pt.). Die Verfügbarkeitsindizes für Büro-, Gewerbe- und Verkaufsflächen bleiben im leicht positiven Bereich, was auf ein ausreichendes Investitionsangebot hindeutet.

Regulierung als grösste Sorge

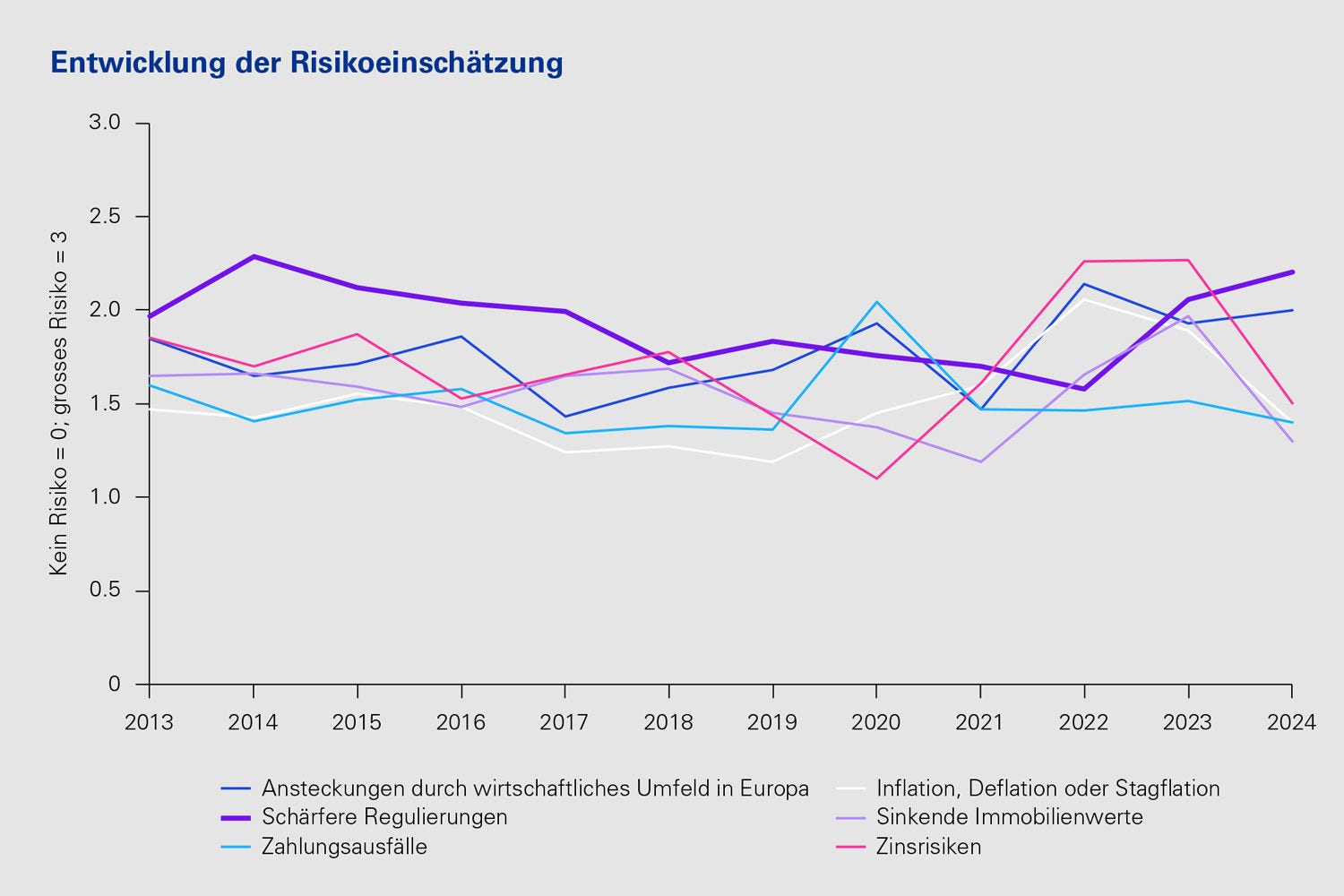

Schärfere Regulierung findet sich mit 2.2 Punkten auf einer 3er-Skala zuoberst auf dem Sorgenbarometer der Immobilienbranche, gefolgt vom möglichen negativen Einfluss aus dem wirtschaftlichen Umfeld in Europa (2.0 Pt.). Zinsrisiken sind im Vergleich zu den beiden Vorjahren deutlich in den Hintergrund gerückt.

Das Risiko schärferer Regulierungen wurde nur bei der Umfrage 2014 noch leicht höher (2.3 Pt.) eingeschätzt, was mit der damaligen Zinssituation und der im Vorjahr beschlossenen Aktivierung des antizyklischen Kapitalpuffers zusammenhängen kann. Die aktuelle Einschätzung dürfte eine Auswirkung bereits beschlossener Massnahmen zur Ertragsdeckelung, bevorstehender politischer Vorstösse, der raumplanerischen Herausforderungen und der Umsetzung der Nachhaltigkeitsvorgaben sein.

Politik nicht effektiv bei Wohnraummangel und Nachhaltigkeit

Die Befragten sind grossmehrheitlich der Meinung, dass die aktuellen politischen Vorstösse den Mangel an bezahlbarem Wohnraum verschärfen. 77% der Umfrageteilnehmenden pflichten dieser Aussage eher oder ganz bei, nur 8% sind nicht einverstanden.

Gleichzeitig beklagen über 70%, dass die Politik keine effektiven Mittel zum Abbau des Nachfrageüberhangs nach Wohnraum zur Verfügung stellt. Lediglich 4% vertrauen darauf, dass die Politik die Herausforderungen der Wohnraumbeschaffung aktiv bekämpft.

Die Regulierung von bezahlbarem Wohnraum kann gemäss mindestens 63% der Befragten ein Hindernis bei der Erreichung der Nachhaltigkeitsziele bei Wohnimmobilien darstellen. Nur 11% der Befragten sind der Meinung, dass die regulatorischen Eingriffe keine Auswirkungen haben.

Immerhin sind 28% der Umfrageteilnehmenden der Meinung, dass sich das Netto-Null-Ziel 2050 auf den definierten Absenkpfaden erreichen lässt. Dies entspricht einer Verbesserung um 10 Prozentpunkte im Vorjahresvergleich. Noch immer sind allerdings 72% der Meinung, dass dieses Nachhaltigkeitsziel nur teilweise oder nicht auf der vereinbarten Zeitachse zu erreichen ist.

Weitere Informationen sowie die ausführliche Studie mit interaktiven Dashboards finden Sie unter www.kpmg.ch/sresi

Methodik

Der KPMG Swiss Real Estate Sentiment Index (sresi®) dient als Vorlaufindikator für die erwarteten Entwicklungen auf dem Schweizer Immobilienanlagemarkt. Der Hauptindex setzt sich aus der Einschätzung zur wirtschaftlichen Entwicklung und zur Preisentwicklung auf dem Immobilienanlagemarkt zusammen. Im aggregierten Index werden die Einschätzungen zur Wirtschaftslage mit 20 Prozent und die Einschätzung zur Immobilienpreisentwicklung mit 80 Prozent gewichtet. Die Subindizes widerspiegeln die Einschätzungen der Marktakteure in Bezug auf einzelne Markt- und Nutzungssegmente. Die Datenerhebung erfolgte erstmals im Jahr 2012 und wird zur Generierung der Indizes jährlich fortgeführt, was den Vergleich der Markteinschätzungen über die Zeit ermöglicht. An der diesjährigen Umfrage nahmen rund 400 Immobilieninvestoren und -bewerter im Schweizer Immobilienanlagemarkt teil. Die Umfrageteilnehmer repräsentieren ein Anlage- und Bewertungsvolumen von rund CHF 350 Mia. Die Umfrage fand zwischen dem 10.06.2024 und dem 26.08.2024 statt.