Eine Analyse der im Geschäftsjahr 2022 von institutionellen Immobilieninvestoren publizierten ESG-Kennzahlen zeigt, wo die Branche steht, was Vergleiche so schwierig macht und wieso das Netto-Null-Ziel wegen falscher Anreize bei der Messung der ESG-Performance zu scheitern droht.

Unterschiedliche Reifegrade des ESG-Reportings im institutionellen Investorenuniversum

Die Analyse von knapp 150 Geschäfts- bzw. Nachhaltigkeitsberichten institutioneller Immobilieninvestoren offenbart den deutlichen Einfluss des Anlegerdrucks auf die Nachhaltigkeitsberichterstattung.

Während deutlich über 80% der untersuchten Immobilienfonds und Immobiliengesellschaften Kennzahlen zur Energieintensität und zur Intensität der Treibhausgasemissionen publizieren, sind es bei den berücksichtigten Pensionskassen lediglich ein Viertel (Energieintensität) bzw. knapp die Hälfte (Intensität der Treibhausgasemissionen). Bei den Anlagestiftungen veröffentlichen immerhin knapp drei von vier diese Umwelt-KPIs.

Die von der Asset Management Association Switzerland (AMAS) veröffentlichten Zirkulare 04/2022 sowie 06/2023 haben für Immobilienfonds als Teil der freien Selbstregulierung verpflichtende Mindeststandards etabliert. Aufgrund der gegenwärtigen Rechtslage kann jedoch die Selbstregulierung von der FINMA nicht als Mindeststandard anerkannt werden. Die Konferenz der Geschäftsführer von Anlagestiftungen (KGAST) hat sich zwecks Vereinheitlichung und Gewährleistung der Vergleichbarkeit dazu entschlossen, sich an den von AMAS entwickelten umweltrelevanten Kennzahlen zu orientieren.

Obwohl das Reporting der Umweltkennzahlen für Anlagestiftungen im Gegensatz zu Immobilienfonds nicht verpflichtend ist, zeigt sich anhand der grossmehrheitlichen Publikationsanzahl jedoch, dass der anlegerseitige Druck greift.

Zur gleichen Erkenntnis gelangt man beim Blick auf Immobiliengesellschaften und Pensionskassen. Erstere stehen als kotierte Anlagen stark im Fokus von Investoren, welche ein umfassendes ESG-Reporting nicht nur erhoffen, sondern erwarten. Im Gegensatz dazu ist der Handlungsdruck auf Pensionskassen ungemein tiefer: der vom Schweizerischen Pensionskassenverband ASIP im Dezember 2022 veröffentlichte ESG-Reporting-Standard für Pensionskassen hat rein empfehlenden Charakter.

Obwohl das Reporting der Umweltkennzahlen für Anlagestiftungen im Gegensatz zu Immobilienfonds nicht verpflichtend ist, zeigt sich anhand der grossmehrheitlichen Publikationsanzahl jedoch, dass der anlegerseitige Druck greift.

Vergleichbarkeit geniesst keine Priorität

Im Sinne der Vergleichbarkeit zusätzlich unglücklich ist, dass die ASIP sich nicht explizit an den von der AMAS definierten Umweltkennzahlen sowie Vorgaben zu deren Erhebung orientiert. Auch wenn die Erhebung der AMAS-Kennzahlen bereits einen signifikanten Ermessensspielraum offenlassen, welcher Vergleiche in der Praxis erschwert wäre, eine einheitliche Vorgehensweise im Sinne einer zukünftigen Vereinheitlichung der Erhebung von umweltrelevanten Daten wünschenswert gewesen.

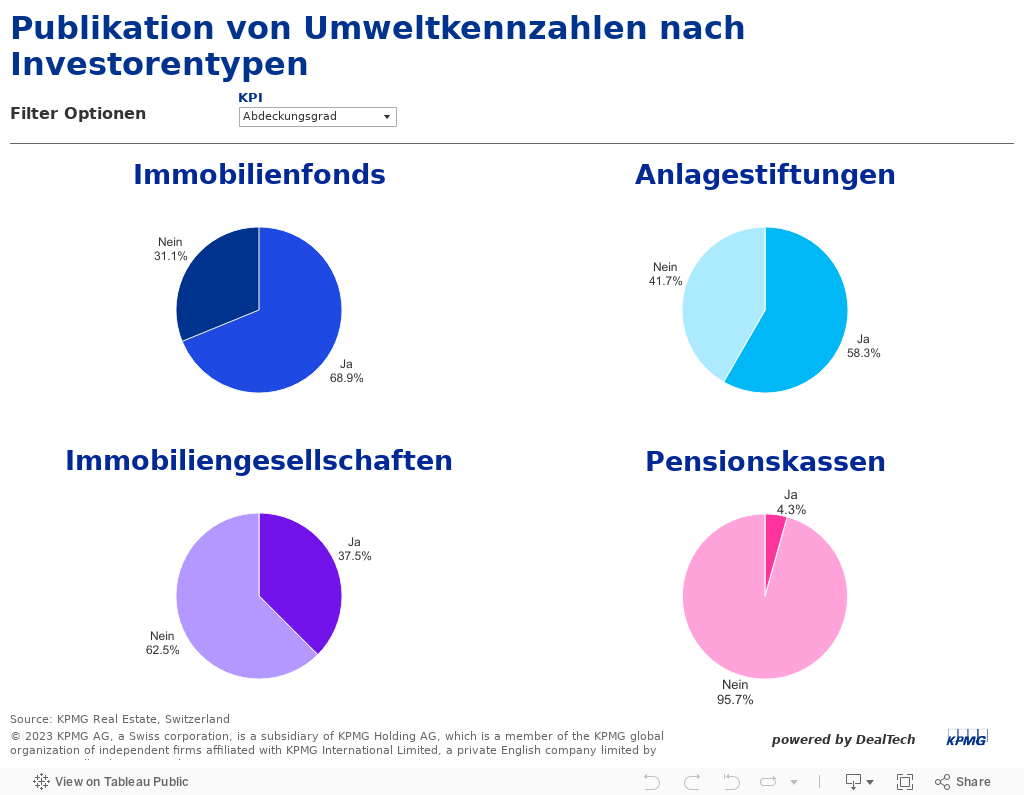

Grosse Transparenzbestrebungen scheinen aber aktuell noch keine Priorität zu geniessen, wie sich an den Publikationszahlen zum Abdeckungsgrad der erhobenen Energieverbrauchsdaten ablesen lässt. Während knapp 70% der Immobilienfonds den Abdeckungsgrad veröffentlichen (spätestens ab Geschäftsjahr 2024 Pflicht), nimmt der entsprechende Anteil am Reporting bei den Anlagestiftungen (58%) und den Immobiliengesellschaften (37%) rapide ab. Bei den Pensionskassen publizieren gerade noch 4% diese Kennzahl.

Vergleich der im Geschäftsjahr 2022 veröffentlichten Umweltkennzahlen

Ein Vergleich der Wohnportfolios zeigt, dass die Grenzwerte der Energieintensität im Durchschnitt erreicht werden, wenn wie im Fall der Immobilienfonds teils auch nur knapp. Anders sieht es bei der Analyse der Intensität der Treibhausgasemissionen aus: sowohl Immobilienfonds als auch Anlagestiftungen mit Wohnportfolios überschreiten den entsprechenden Grenzwert von 20.2 kg CO2e/m2 p.a. Wohnportfolios von Anlagestiftungen zeigen eine Überschreitung von durchschnittlich knapp 4%, während das Delta bei Wohn-Immobilienfonds bereits fast 10% beträgt. Nicht berücksichtigt wurde hierbei, dass auch Wohnportfolios geringe Anteile an kommerziell genutzten Liegenschaften beinhalten können.

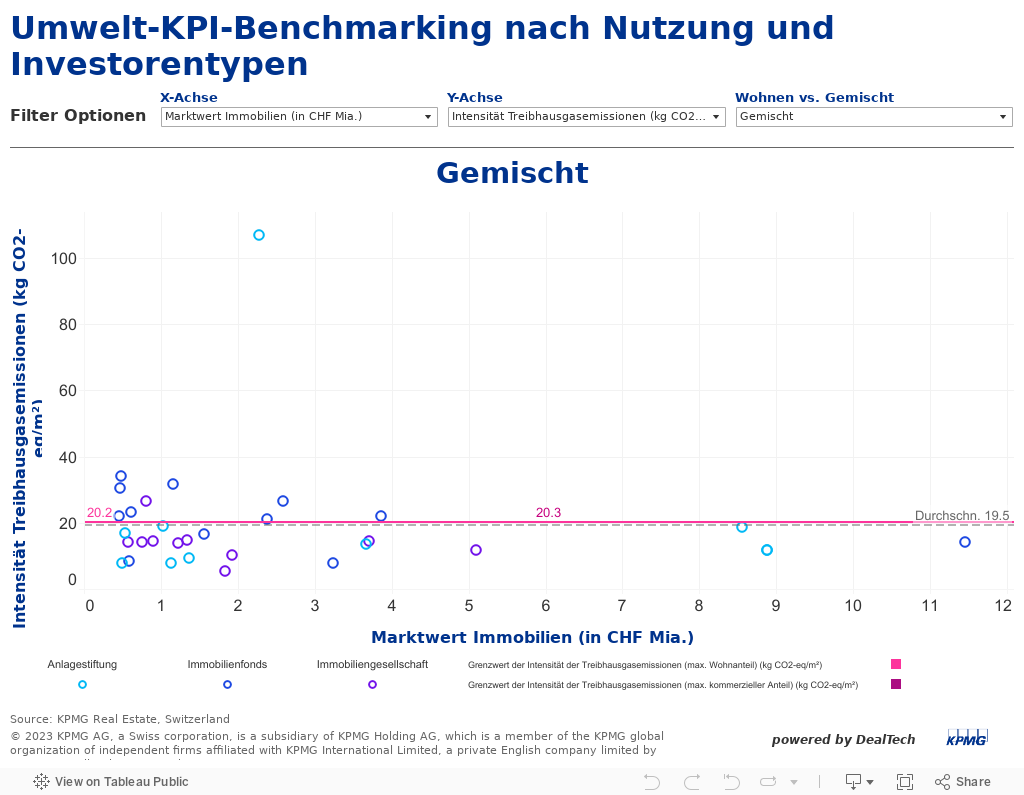

Die Analyse der gemischt genutzten Portfolios ist mit grösseren Unsicherheiten behaftet, da die jeweiligen Portfolio-zusammensetzungen im Detail nicht bekannt sind. Für die Auswertung haben wir angenommen, dass neben einem Hauptwohnanteil vorwiegend Büro- und Retailnutzungen enthalten sind und es wurde eine entsprechende Grenzwert-Bandbreite modelliert.

Die Energieintensität von allen berücksichtigten direkten Immobilienanlagen (Immobilienfonds, Anlagestiftungen und Immobiliengesellschaften) mit gemischt genutzten Portfolios liegt im Durchschnitt unter den Grenzwerten, teils sogar deutlich. Ein umgekehrtes Bild besteht bei der Intensität der Treibhausgasemissionen, welche mit Ausnahme von Immobiliengesellschaften durchschnittlich teils über 10% über den Grenzwerten liegen.

Generell fällt auf, dass es ungeachtet der Nutzung sehr grosse Unterschiede zwischen den jeweiligen höchsten und tiefsten Intensitätskennzahlen gibt.

Fossil beheizt aber energetisch effizient?

Wie kann man diese Erkenntnisse nun interpretieren? Lebt die Schweiz in energetisch generell effizienten Gebäuden, welche aber noch zu oft fossil beheizt werden?

Dafür spricht die durchgehend bessere Performance der betrachteten Portfolios bei der ESG-Kennzahl Energieintensität im Vergleich zur Intensität der Treibhausgasemissionen.

Gemäss Zahlen des Bundesamts für Statistik wurden 2022 immer noch knapp 60% aller Wohngebäude mit fossilen Energiequellen beheizt, trotz eines starken Anstiegs der von Wärmepumpen beheizten Gebäuden auf knapp 20%.

Eingeschränkte Vergleichbarkeit

Wichtig zu betonen ist, dass bei diesen Vergleichen gänzlich ausser Acht bleibt, wie «alt» die jeweiligen Immobilienportfolios sind und welche Investitionen für zukünftige ESG-Massnahmen eingeplant sind. Im Gegensatz zu den Umweltkennzahlen zum Status Quo sind diese Informationen grösstenteils nicht öffentlich oder nur teilweise zugänglich.

Dabei wären genau diese Informationen wichtig, um einen ganzheitlichen Vergleich zu ermöglichen.

Ein tendenziell älterer Gebäudepark würde die Schlussfolgerung nahelegen, dass der Aufwand für die Implementierung von nachhaltigen Massnahmen höher ist als bei neueren Liegenschaften.

Hinzu kommt, dass Immobilienfonds tendenziell kleinteiliger sind als Anlagestiftungen und Immobiliengesellschaften, sprich viele Liegenschaften mit kleinerem Anlagevolumen beinhalten. Die Reduzierung des CO2-Footprints auf aggregierter Portfoliostufe ist somit aufwendiger bzw. zeitintensiver.

Falsche Anreize bei Messung der ESG-Performance

Sollten wir Anlagestiftungen nun zu ihrem absolut gesehen besseren Abschneiden gratulieren und Immobilienfonds zum Nachsitzen verdonnern? Trotz besserer Performance auf Seiten der publizierten Umweltkennzahlen bei Anlagestiftungen lässt sich dies pauschal nicht behaupten. Entscheidend sind einerseits ein relativer Vergleich von Jahr zu Jahr, um Fortschritte zu verfolgen und andererseits eine Einordnung in den Gesamtkontext des Gebäudeparks.

Ist es lobenswert, sich als Investor das Leben einfacher zu machen und nur noch Liegenschaften neueren Baujahrs zu erwerben, welche die Nachhaltigkeitskriterien bereits erfüllen? So können zwar gute ESG-Kennzahlen publiziert werden, dem bestehenden Gebäudepark (und damit dem Klima) hilft das aber nicht. Investitionen in den Bestand sind ebenso wichtig.

Der Fokus auf aktuelle Energie- und Umweltkennzahlen ohne Portfoliokontext (Liegenschaftsalter, Summe der geplanten Investitionsvolumen für ESG-Massnahmen) trägt zur relativen Unattraktivität älterer Bestandsliegenschaften für institutionelle Investoren bei.

Es droht ein fehlgeleiteter Anreiz zur Erfüllung der eigenen (kurzfristigen) E-Performance, bei welchem die Klimaziele langfristig unter die Räder kommen.

Es droht ein fehlgeleiteter Anreiz zur Erfüllung der eigenen (kurzfristigen) E-Performance, bei welchem die Klimaziele langfristig unter die Räder kommen.

Ein breiterer Ansatz zur Messung der Nachhaltigkeitsperformance unter Einbezug der grundlegenden Daten der Bestandsliegenschaften, der aktuellen Performance sowie der zukünftig eingeplanten Massnahmen ist wünschenswert und nötig, um Vergleichbarkeit zu gewährleisten und um zu vermeiden, dass Investitionen in aktuell nicht nachhaltige Liegenschaften verunmöglicht werden.

Die aktuell vorherrschende Fokussierung auf die Emissionen im Betrieb der Liegenschaften lässt ausserdem das Thema graue Energie aussen vor. Ob die höhere energetische Effizienz von Neubauten im Vergleich zu sanierten Bestandsliegenschaften die neu verbaute graue Energie über den Lebenszyklus aufwiegt, lässt sich mangels Daten nicht beantworten, kann aber durchaus in Frage gestellt werden.

Netto-Null-Ziel nicht zu erreichen bei Vernachlässigung des bestehenden Gebäudeparks

Was vielfach vergessen geht: in die Berechnung der jährlichen Grenzwerte fliesst der gesamte bestehende Liegenschaftspark mit ein. Der Absenkpfad ist also kein statisches Gebilde, sondern bildet das gesamte Restemissionsguthaben zur Erfüllung der Pariser Klimaziele ab.

Ein Überschiessen der Grenzwerte heute führt morgen zu einem steileren Absenkpfad, sprich zu tieferen Grenzwerten.

Falls derzeit nicht nachhaltige Gebäude somit als Paria behandelt werden, werden die Klimaziele langfristig gar nicht erreichbar sein. Oder überspitzt formuliert: der Egoismus von heute sabotiert die Ziele von morgen.

Ein Überschiessen der Grenzwerte heute führt morgen zu einem steileren Absenkpfad, sprich zu tieferen Grenzwerten.

Jährliches Monitoring der ESG-Kennzahlen

Diese Analyse bringt zum ersten Mal die publizierten Kennzahlen einer Vielzahl von institutionellen Immobilieninvestoren zusammen. Die Schwierigkeiten im Vergleich der absoluten Zahlen kommen hervor und es bleibt festzuhalten, dass die Datengrundlage für eine ganzheitliche Einordnung der Nachhaltigkeitsperformance nach wie vor ungenügend ist.

Spannend wird ein fortlaufender Vergleich der publizierten Energie- und Emissionskennzahlen in den kommenden Jahren, welcher voraussichtlich eine grössere Aussagekraft in Bezug auf die Nachhaltigkeits-Performance ermöglichen wird.

Untersuchungsumfang & Methodik

Umfang

In die Analyse wurden 61 Immobilienfonds, 48 Anlagestiftungen, 16 Immobiliengesellschaften und 23 Pensionskassen einbezogen. Die Informationen zu Energieintensität, Intensität der Treibhausgasemissionen und Abdeckungsgrad wurden den jeweiligen Geschäftsberichten des Jahres 2022 entnommen.

Nutzung

Die Klassifizierung der Portfolios in Wohnen, Gemischt und Kommerziell erfolgte anhand verfügbarer Informationen in den jeweiligen Geschäftsberichten sowie in Anlehnung an die Definitionen gemäss Art. 86 KKV. Die Nutzungsaufteilung der betrachteten Portfolios lautet wie folgt: rund 37% Wohnen, rund 40% Gemischt, rund 23% Kommerziell.

Grenzwerte Energieintensität und Intensität der Treibhausgasemissionen

Als Basis dienen die Grenzwerte des Jahres 2022 gemäss Carbon Risk Real Estate Monitor (CRREM) Dekarbonisierungstool (V2.03) für die Schweiz unter Berücksichtigung des Netto-Null-Ziels der Pariser Klimakonferenz für die entsprechenden Nutzungen. Für gemischt genutzte Portfolios wurden ein Mix aus Wohn-, Büro- und Retailnutzung und eine entsprechende Bandbreite der Grenzwerte je nach Anteil der Wohnnutzung angenommen. Auf eine generelle Analyse der kommerziellen Portfolios wurde wegen der voraussichtlich sehr geringen Aussagekraft aufgrund der Heterogenität der jeweiligen Portfolios und der stark divergierenden Grenzwerte je nach kommerzieller Nutzung (Büro, Retail, Industrie, Hotel, Logistik) verzichtet.

Sämtliche Analysen wurden auf Portfolioebene und anhand der in den Geschäftsberichten öffentlich verfügbaren Informationen durchgeführt.

Kontaktieren Sie unsere Experten für weitere Informationen