L'essentiel

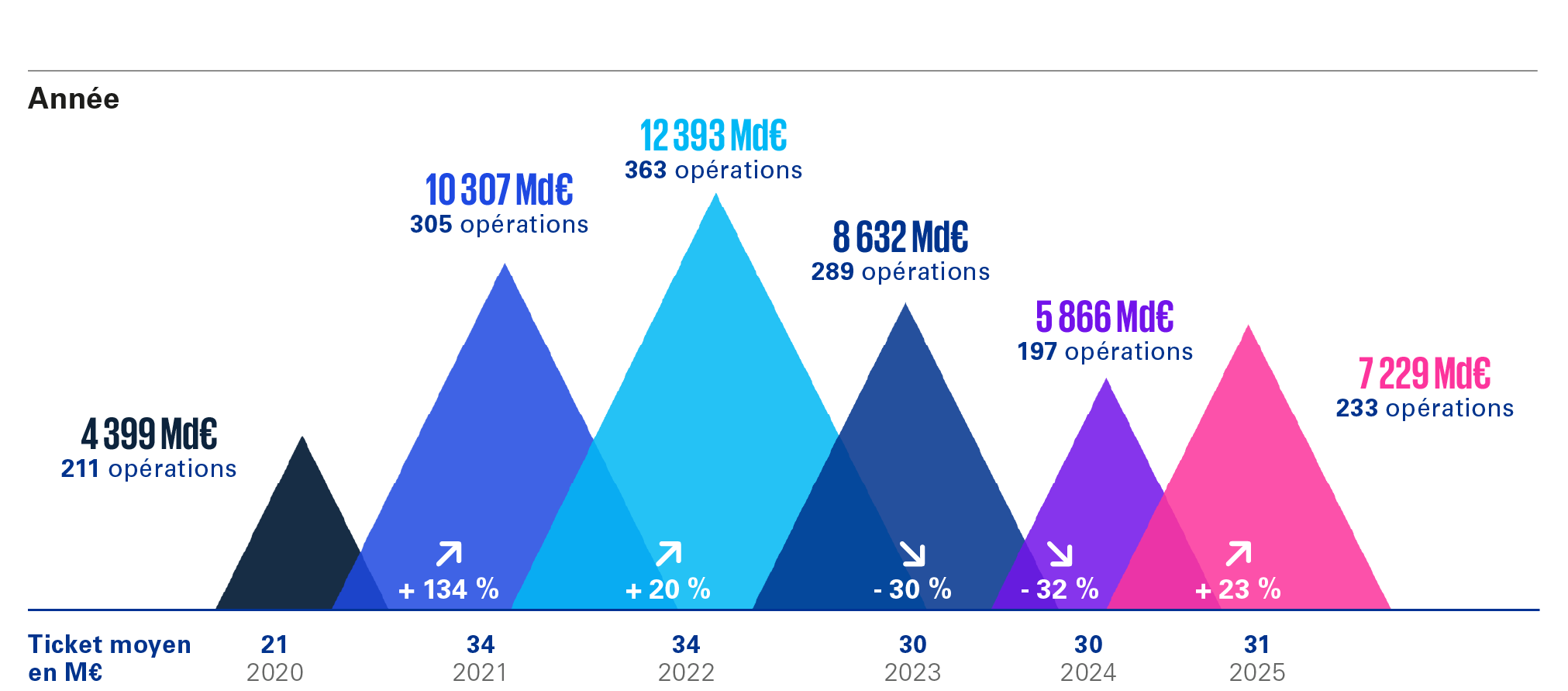

En 2025, l’écosystème tech français amorce un rebond mesuré mais structurant après deux années de contraction marquées par un net ralentissement des investissements. Avec 7,2 milliards d’euros levés et 233 opérations, le marché progresse de +23 % en valeur par rapport à 2024. Cette reprise confirme un retour de la liquidité sur le marché du financement des startups, dans un environnement toutefois marqué par une sélectivité accrue des investisseurs.

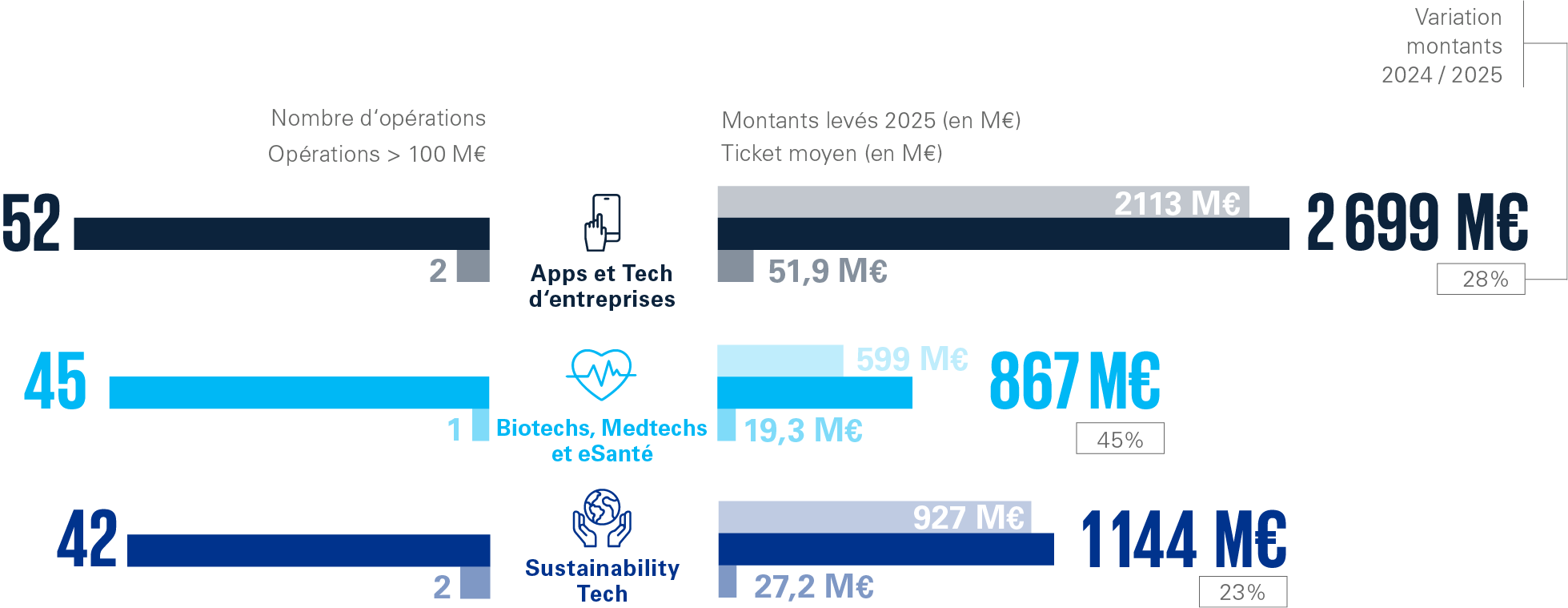

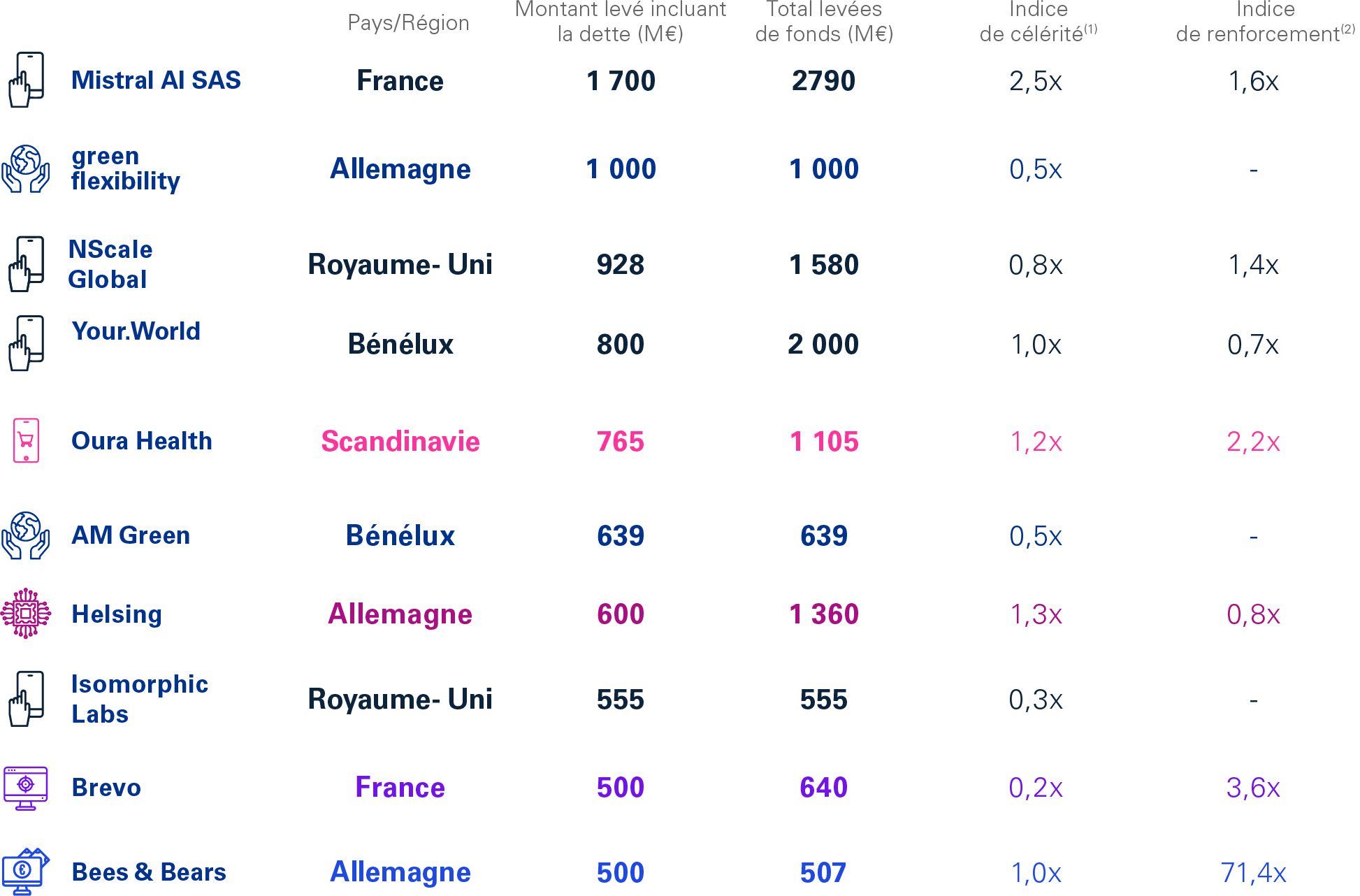

Ce redémarrage repose sur une concentration des capitaux autour de startups technologiques disposant de fondamentaux solides, de trajectoires de rentabilité mieux définies et de technologies jugées stratégiques à l’échelle économique et industrielle. Les flux d’investissement se dirigent en priorité vers l’intelligence artificielle, les technologies industrielles à forte intensité capitalistique et les solutions technologiques contribuant à la transition énergétique, traduisant un recentrage clair vers des modèles créateurs de valeur à long terme.

Le ticket moyen demeure stable à 31 millions d’euros, illustrant un marché plus mature dans lequel chaque tour de financement est conditionné à des preuves opérationnelles concrètes, une capacité de mise à l’échelle démontrée et une crédibilité économique renforcée. La croissance se finance désormais moins sur des promesses que sur l’exécution, la performance et la soutenabilité des modèles.