1 octobre 2024

Marché des placements immobiliers: la confiance est de retour

- Après deux années de pessimisme, le secteur immobilier reprend confiance dans l’avenir.

- Grâce à des prévisions positives en matière de prix et de marché, le Swiss Real Estate Sentiment Index est reparti à la hausse après avoir atteint un plus bas historique.

- Les acteurs du marché attestent d’un net potentiel de prix dans le segment résidentiel. Les prévisions en matière de prix pour les segments de l’immobilier commercial restent négatives.

- Les risques liés aux taux d’intérêt ont été relégués au second plan dans la perception des risques. Le durcissement de la réglementation figure en tête du baromètre des préoccupations du secteur immobilier.

- 77% estiment que les initiatives politiques actuelles aggravent la pénurie de logements abordables.

- Plus de 70% déplorent que la sphère politique ne mette pas à disposition des moyens efficaces pour réduire l’excédent de la demande de logements.

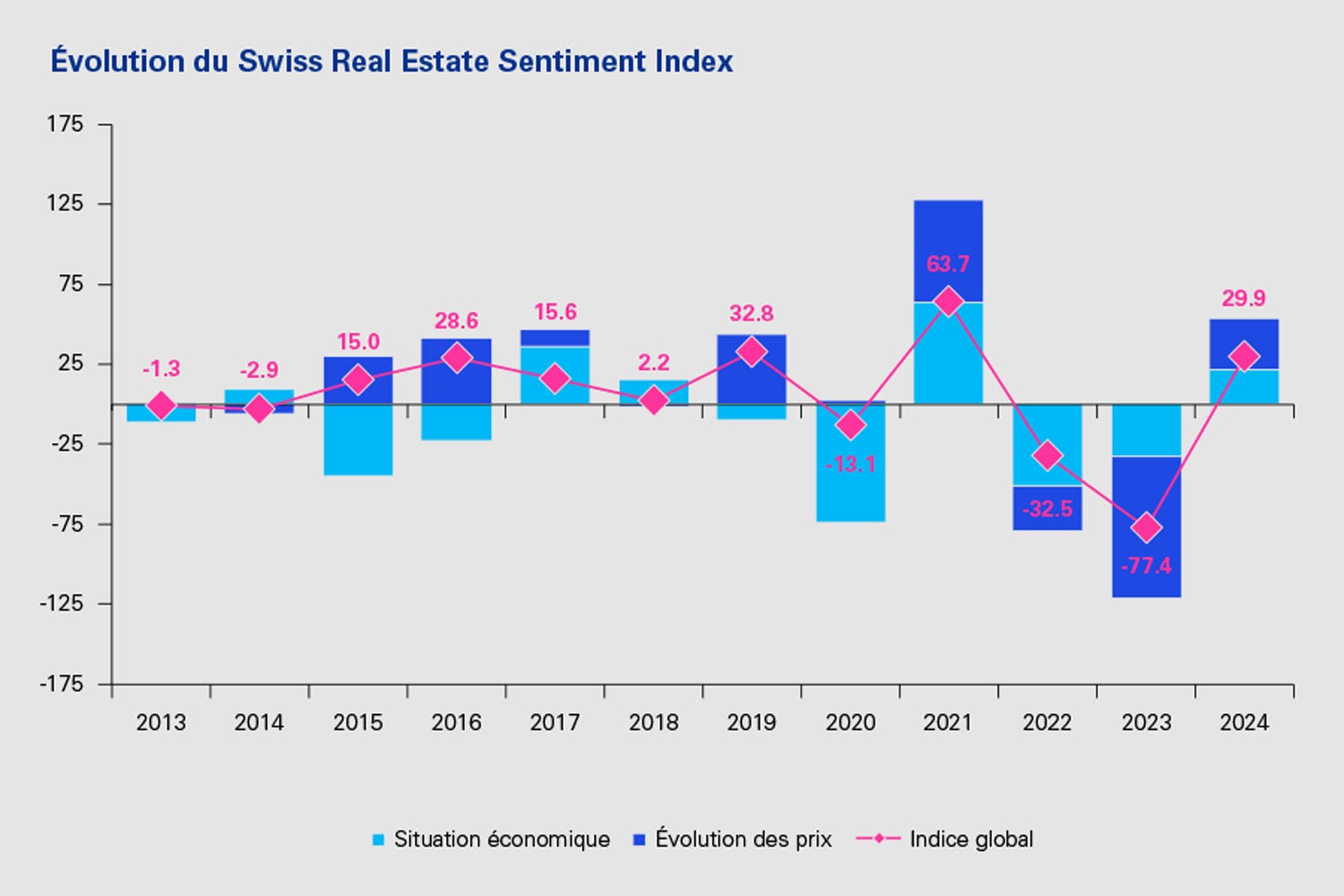

La confiance est de retour dans le secteur immobilier et supplante les prévisions négatives des deux années précédentes. Telles sont les conclusions de l’enquête sur le Swiss Real Estate Sentiment Index (sresi®), qui illustre les estimations du secteur immobilier concernant l’évolution des prix et du marché. Le sresi® rebondit de son plus bas historique de l’année dernière à -77,4 points pour se situer à 29,9 points en 2024.

Évolution économique positive attendue

Pour les douze prochains mois, les prévisions en matière d’évolution économique sont légèrement positives, avec 21,5 points, alors qu’elles étaient nettement négatives les deux dernières années. «Les perspectives économiques optimistes sont liées d’une part à la détente sur le front des taux d’intérêt et, d’autre part, aux progrès réalisés par les banques centrales dans la lutte contre l’inflation», explique Beat Seger, expert en immobilier chez KPMG.

Des prévisions de prix positives uniquement pour le segment résidentiel

Les estimations concernant l’évolution des prix se sont également éclaircies par rapport à l’année précédente. Après l’évaluation clairement négative de l’année dernière (-88,6 pts) pour tous les segments immobiliers, les personnes interrogées s’attendent à nouveau à de légères augmentations de prix pour les douze prochains mois. C’est ce que reflètent les 32,0 points de l’indice des prix.

Les professionnels de l’immobilier ne s’attendent toutefois à des prix plus élevés que pour le segment résidentiel. Les prévisions en matière de prix pour les segments immobiliers commerciaux tels que les surfaces commerciales, de vente et de bureaux ainsi que les biens immobiliers spéciaux restent négatives.

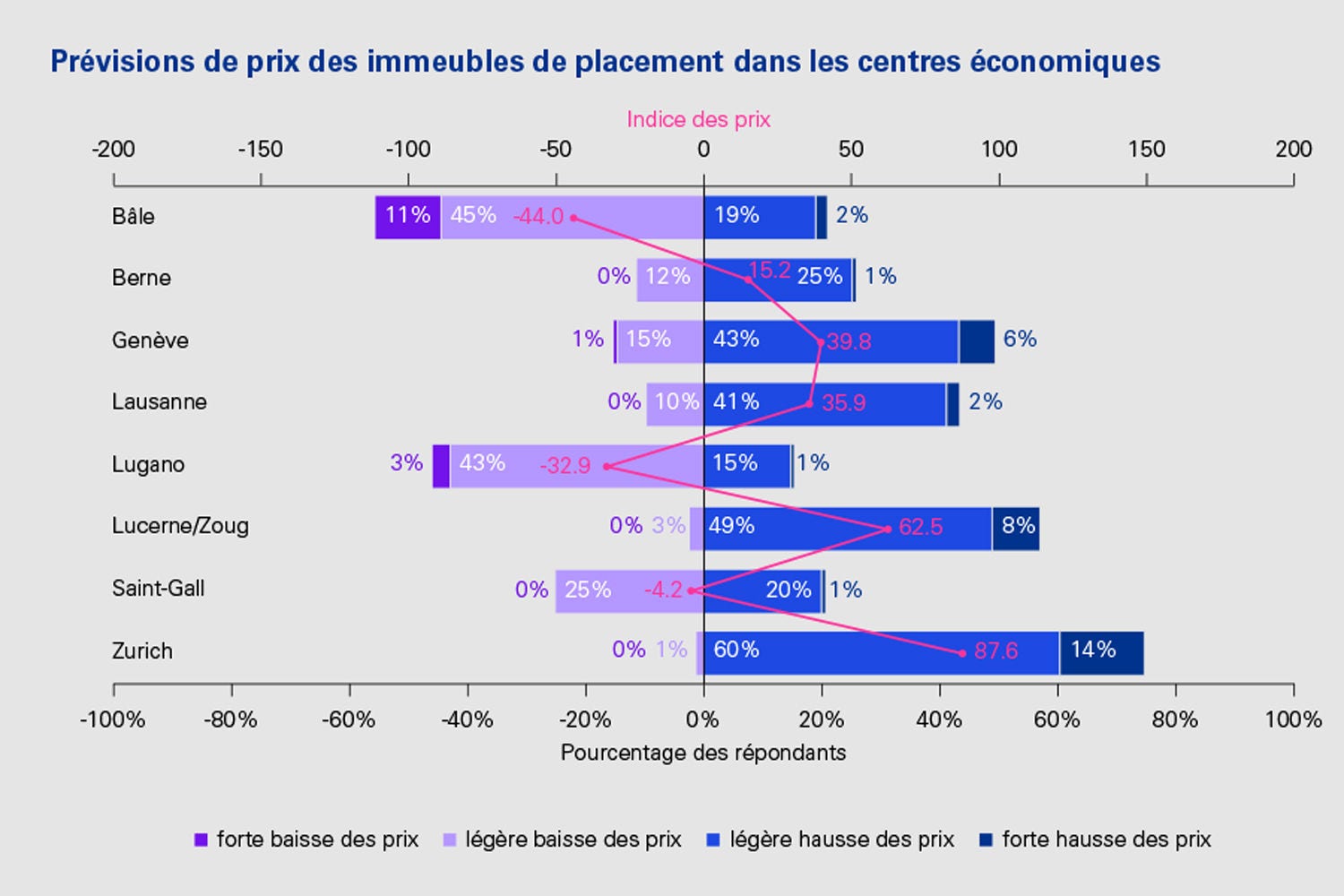

Hausse des prix attendue surtout à Zurich, Lucerne/Zoug et Genève

Les prévisions en matière de prix pour les centres moyens et les emplacements centraux ont retrouvé la zone positive. Avec un indice de prévision des prix de 72,8 points, les personnes interrogées s’attendent à des hausses de prix sensibles pour les emplacements centraux. Pour la périphérie, les acteurs du marché comptent toujours sur une évolution négative des prix (-42,2 pts), même si elle est moins prononcée que l’année précédente (-132,5 pts).

Pour les centres économiques également, l’opinion consolidée sur l’évolution des prix s’est à nouveau éclaircie. Les professionnels de l’immobilier prévoient majoritairement une évolution positive des prix, notamment pour Zurich (87,6 pts), Lucerne/Zoug (62,5 pts) et Genève (39,8 pts). Les prévisions les plus négatives en matière de prix concernent encore les centres économiques de Lugano (-32,9 pts) et Bâle (-44,0 pts).

L’offre reste largement intacte

Dans le segment résidentiel, les personnes interrogées estiment que les possibilités d’investissement adéquates se sont de nouveau raréfiées avec -73,3 pts (contre -60,9 pts en 2023). En comparaison pluriannuelle, on observe toutefois une légère détente. La disponibilité de biens immobiliers spéciaux est également considérée comme restreinte, mais reste, avec -22,3 points, au niveau modéré de l’année précédente (-21,6 pts). Les indices de disponibilité des surfaces commerciales, de vente et de bureaux restent dans une zone légèrement positive, ce qui indique une offre d’investissement suffisante.

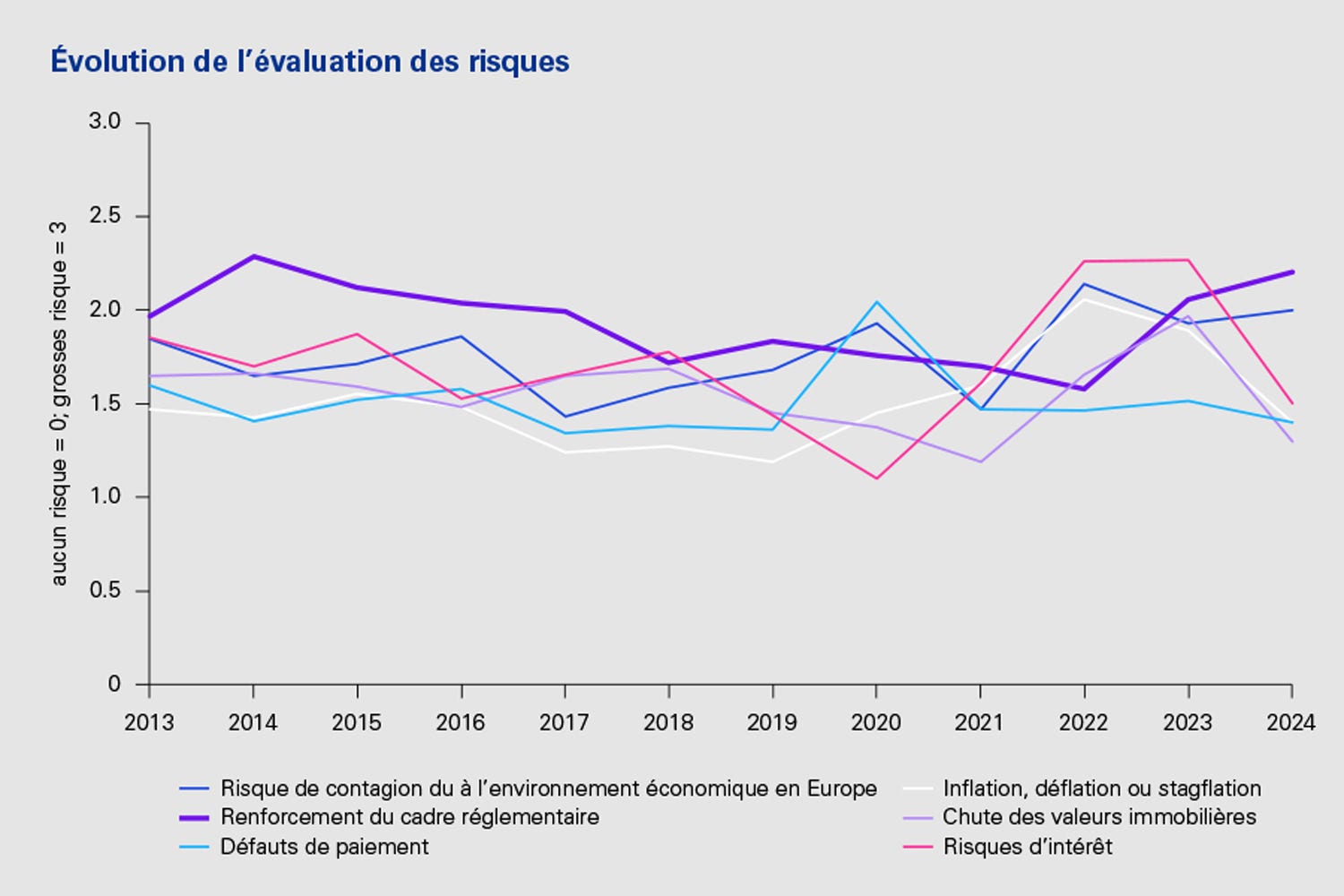

La réglementation comme principale préoccupation

Avec 2,2 points sur une échelle de 3, le durcissement de la réglementation se trouve en haut du baromètre des préoccupations du secteur immobilier, suivi par l’influence négative possible du contexte économique en Europe (2,0 pts). Les risques liés aux taux d’intérêt sont nettement passés au second plan par rapport aux deux années précédentes.

Le risque de réglementations plus strictes a été jugé légèrement plus élevé (2,3 pts) uniquement lors de l’enquête de 2014, ce qui peut être lié à la situation des taux d’intérêt de l’époque et à l’activation du volant de sécurité anticyclique décidée l’année précédente. L’estimation actuelle pourrait être un effet des mesures déjà décidées pour plafonner les revenus, des interventions politiques à venir, des défis en matière d’aménagement du territoire et de la mise en œuvre des directives de durabilité.

La politique n’est pas efficace en matière de pénurie de logements et de durabilité

La plupart des personnes interrogées estiment que les interventions politiques actuelles aggravent la pénurie de logements abordables. 77% des participants à l’enquête sont plutôt ou entièrement d’accord avec cette affirmation, seuls 8% ne sont pas d’accord.

Dans le même temps, plus de 70% déplorent que la politique ne mette pas à disposition des moyens efficaces pour réduire l’excédent de la demande de logements. Seuls 4% font confiance à la sphère politique pour relever activement les défis du logement.

Selon au moins 63% des personnes interrogées, la réglementation du logement abordable peut constituer un obstacle à la réalisation des objectifs de durabilité en matière d’immobilier résidentiel. Seuls 11% estiment que les interventions réglementaires n’ont aucun impact.

Cela dit, 28% des participants à l’enquête pensent qu’il sera possible d’atteindre l’objectif de zéro net d’ici à 2050 avec la trajectoire de réduction définie. Cela correspond à une amélioration de 10 points de pourcentage par rapport à l’année précédente. Cependant, 72% estiment toujours que cet objectif de durabilité ne pourra être atteint que partiellement ou pas du tout sur l’axe temporel convenu.

Vous trouverez des informations complémentaires ainsi que l’étude détaillée à l’adresse www.kpmg.ch/sresi

Méthodologie

Le KPMG Swiss Real Estate Sentiment Index (sresi®) sert d’indicateur précoce pour les évolutions attendues sur le marché suisse des placements immobiliers. L’indice principal est généré sur la base de l’évaluation de l’évolution économique et de l’évolution des prix sur le marché des placements immobiliers. L’indice agrégé pondère à 20% les estimations relatives à la conjoncture économique et à 80% celles sur l’évolution des prix immobiliers. Les sous-indices reflètent les évaluations des acteurs du marché pour certains segments de marché et certaines utilisations. La collecte des données a eu lieu pour la première fois en 2012 et est réitérée chaque année pour la réalisation de l’indice, ce qui permet de comparer les estimations du marché sur la durée. Environ 400 investisseurs et évaluateurs en immobilier actifs sur le marché suisse des placements immobiliers ont participé au sondage de cette année. Les sondés représentent un volume de placement et d’évaluation d'environ CHF 350 milliards. Le sondage a été effectué entre le 14.06.2024 et le 26.08.2024.