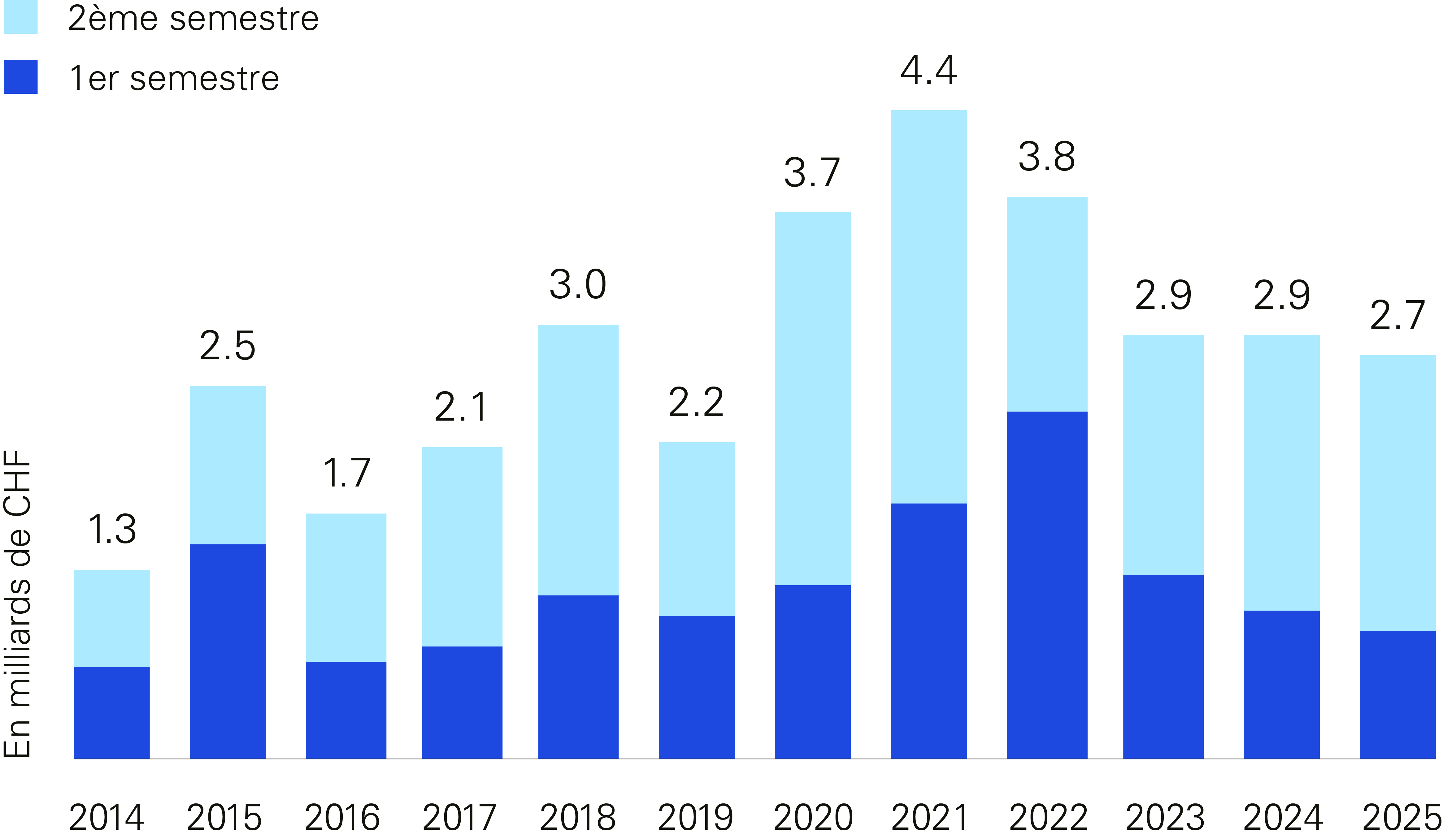

Avec environ CHF 2.7 milliards investis en 2025, le marché de l’investissement immobilier genevois aborde une phase charnière après deux années d’ajustement. Si les volumes enregistrés traduisent un ralentissement conjoncturel, plusieurs indicateurs avancés suggèrent un retour progressif de la dynamique transactionnelle. Dans un environnement marqué par une incertitude économique et géopolitique persistante, la baisse des taux d’intérêt et la solidité des fondamentaux genevois redessinent les stratégies d’allocation des investisseurs.

À l’horizon 2026, trois grandes tendances caractérisent ce nouveau cycle:

- Une sélectivité accrue des investisseurs à l’acquisition

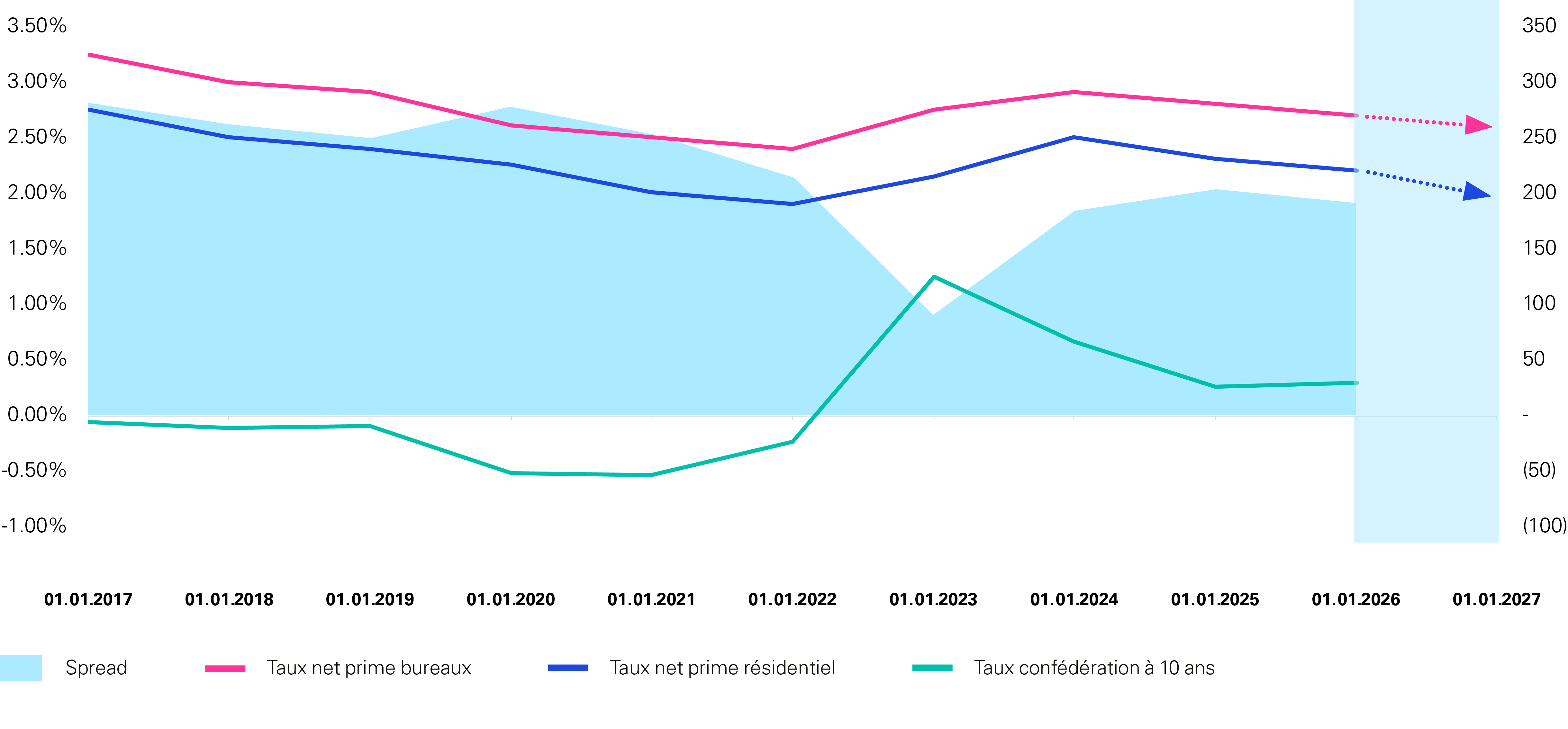

- Une pression continue sur les rendements, accentuée par la détente du taux directeur de la BNS

- Un renforcement continu de l’intérêt des investisseurs pour les actifs résidentiels ESG, portés par des fondamentaux locatifs solides

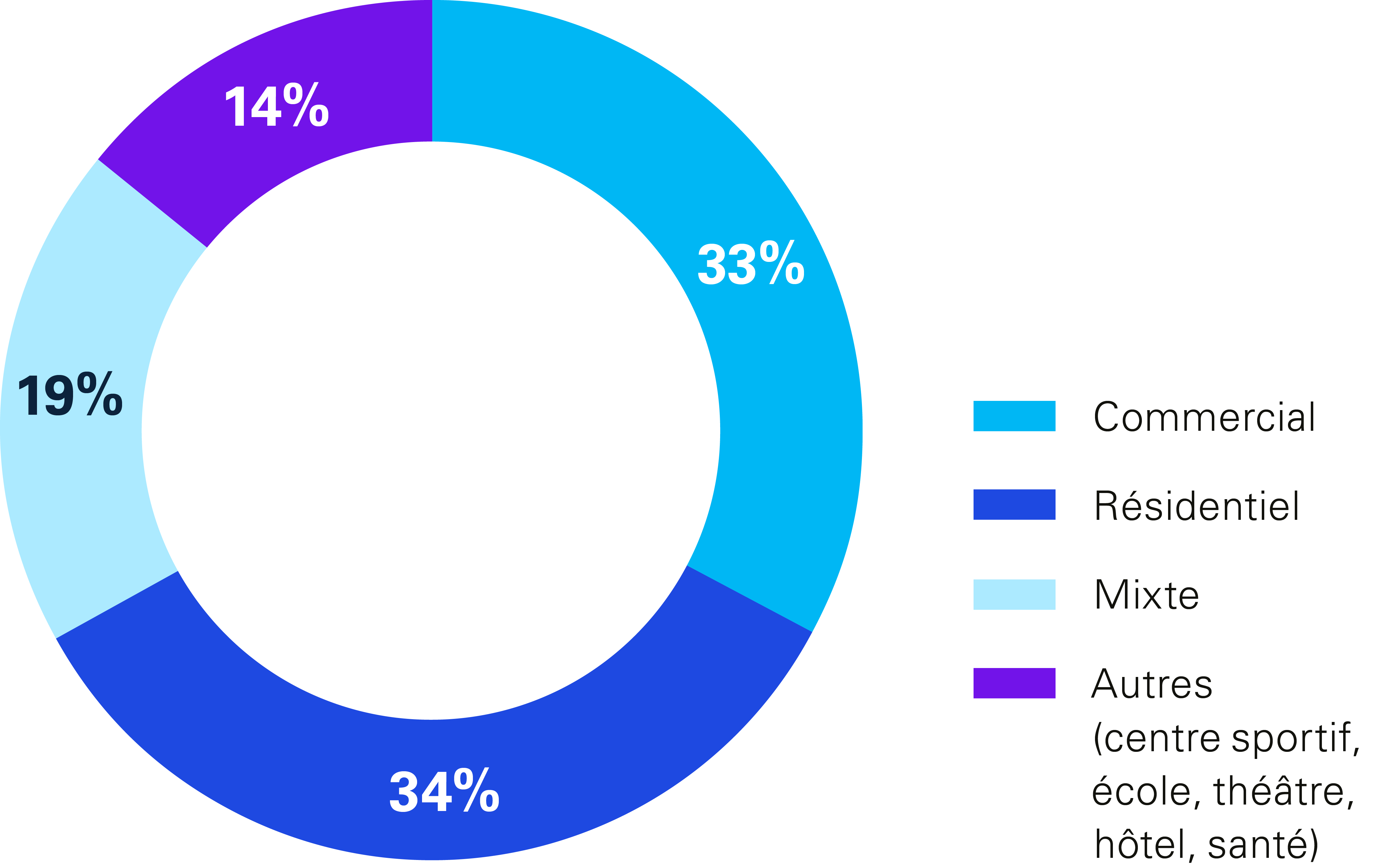

Cette étude analyse l'évolution du marché de l'investissement immobilier direct dans le canton de Genève, en couvrant les volumes d'investissement, les rendements, les typologies d'investisseurs ainsi que les perspectives pour 2026.