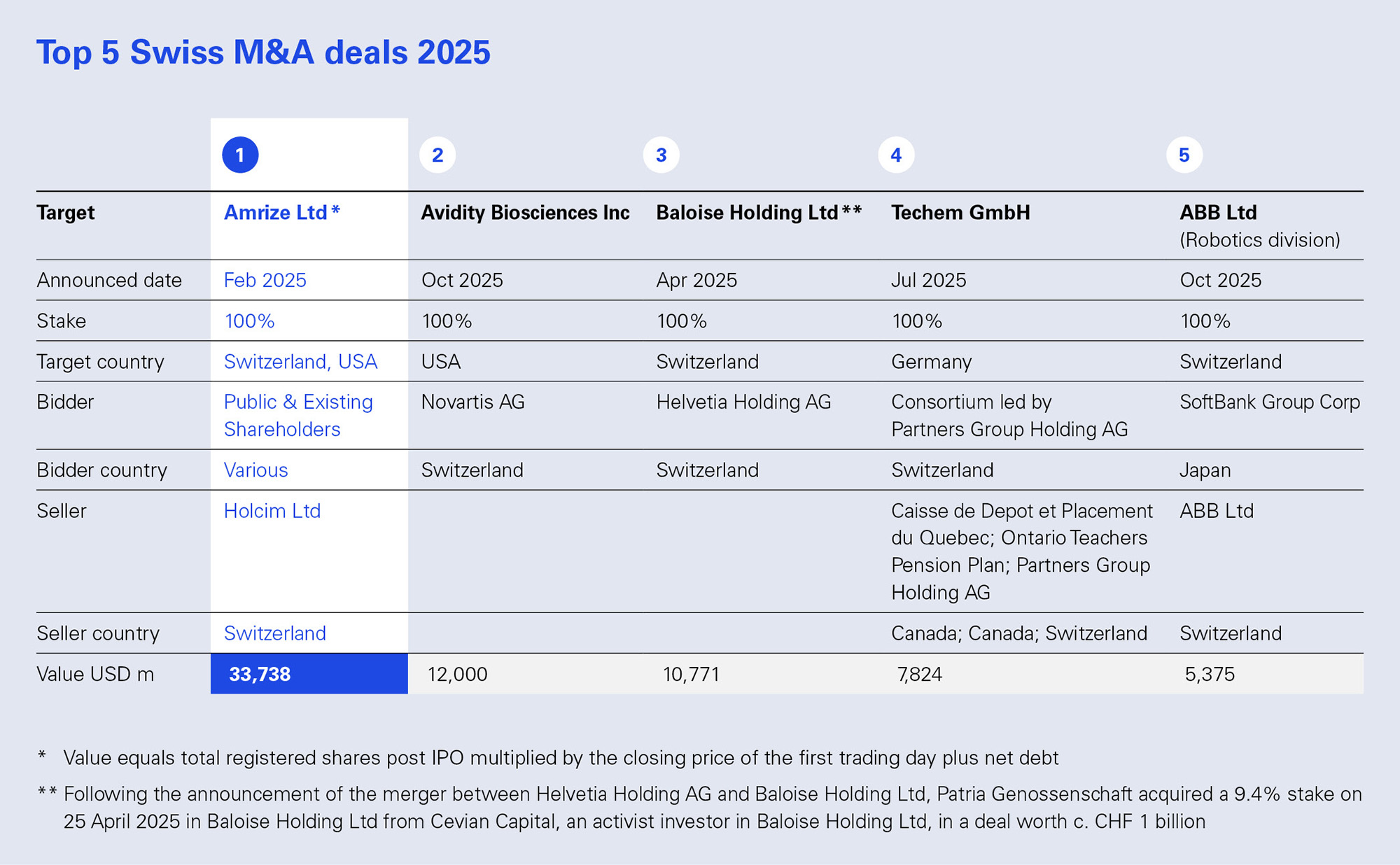

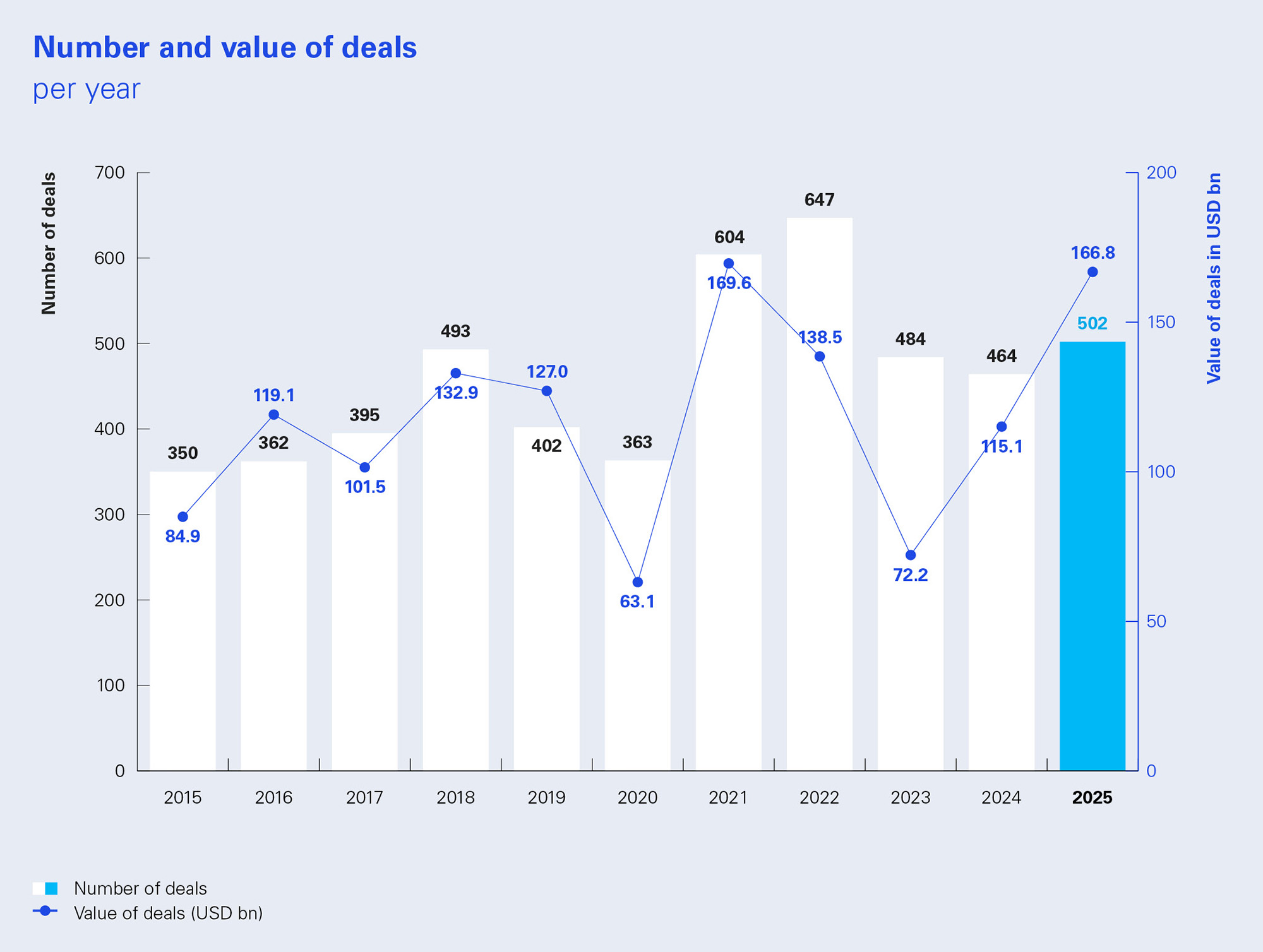

Der Schweizer M&A-Markt erzielte 2025 ein solides Ergebnis. In einem weiterhin anspruchsvollen wirtschaftlichen Umfeld wurden in der Schweiz 502 Transaktionen mit einem geschätzten Deal-Volumen von rund USD 166,8 Mrd. verzeichnet. Damit lag 2025 über 2024, blieb jedoch unter den Erwartungen, die viele Marktteilnehmer zu Jahresbeginn hatten. Vorsichtige Entscheidungsgremien, selektive Finanzierung und anhaltende Bewertungsdifferenzen sorgten für disziplinierte Prozesse und längere Timelines.

Woher kommt die nächste Welle: Portfolio-Optimierung, Nachfolgeregelungen, Carve-outs oder PE-getriebene Konsolidierung? Die Deal-Dynamik 2026 wird vom makroökonomischen Pfad, dem Vertrauen in die Ertragsentwicklung und der Bereitschaft von Unternehmen abhängen, trotz anhaltender Unsicherheit zu handeln. Wir erwarten eine moderate Zunahme der Aktivität unterstützt durch eine schrittweise Rückkehr von Private Equity und einen leicht steigenden Anteil PE-beteiligter Transaktionen, da Kapital wieder investiert wird.

In den folgenden Abschnitten fassen wir die Deal-Highlights des Jahres, sektorale Dynamiken und ausgewählte Transaktionen zusammen und zeigen die Einflussfaktoren auf, die den Schweizer M&A-Markt 2026 voraussichtlich am stärksten prägen werden.

Was Sie erwartet: