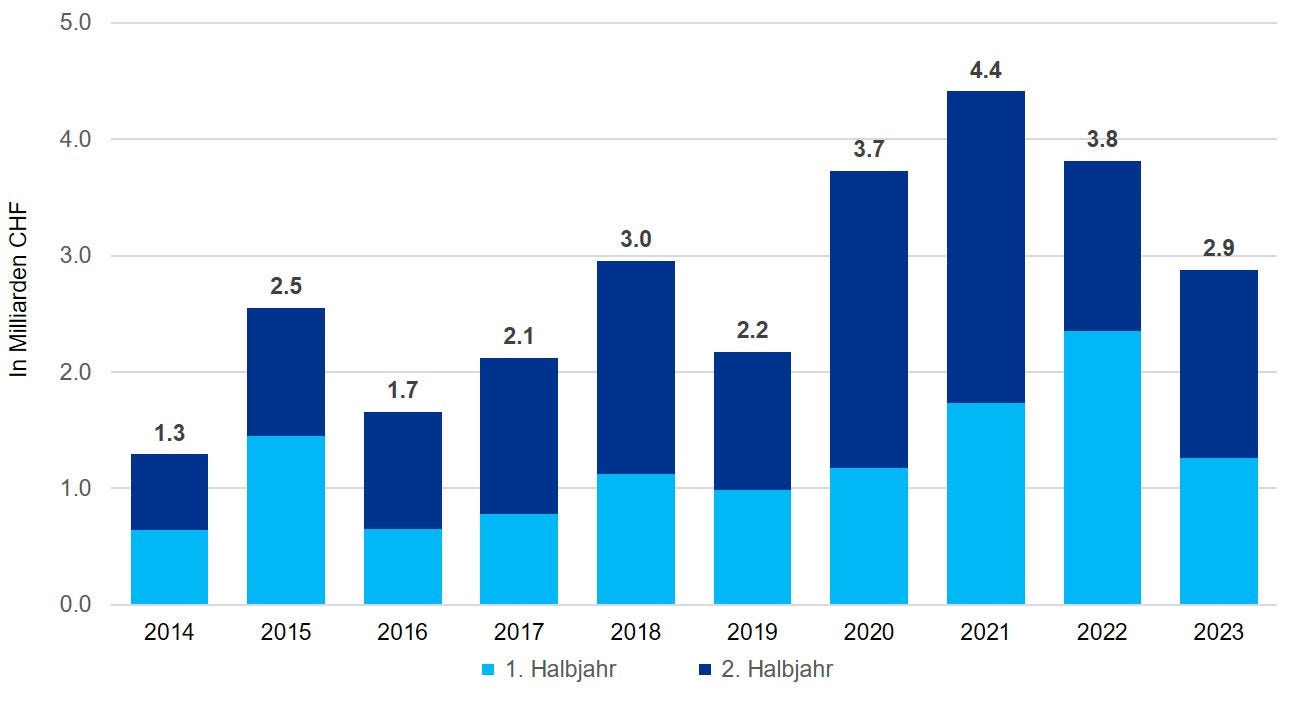

Im Jahr 2023 belief sich der Markt für direkte Immobilieninvestitionen im Kanton Genf auf rund CHF 2.9 Milliarden*, was einem Rückgang von 25% im Vergleich zu 2022 entspricht.

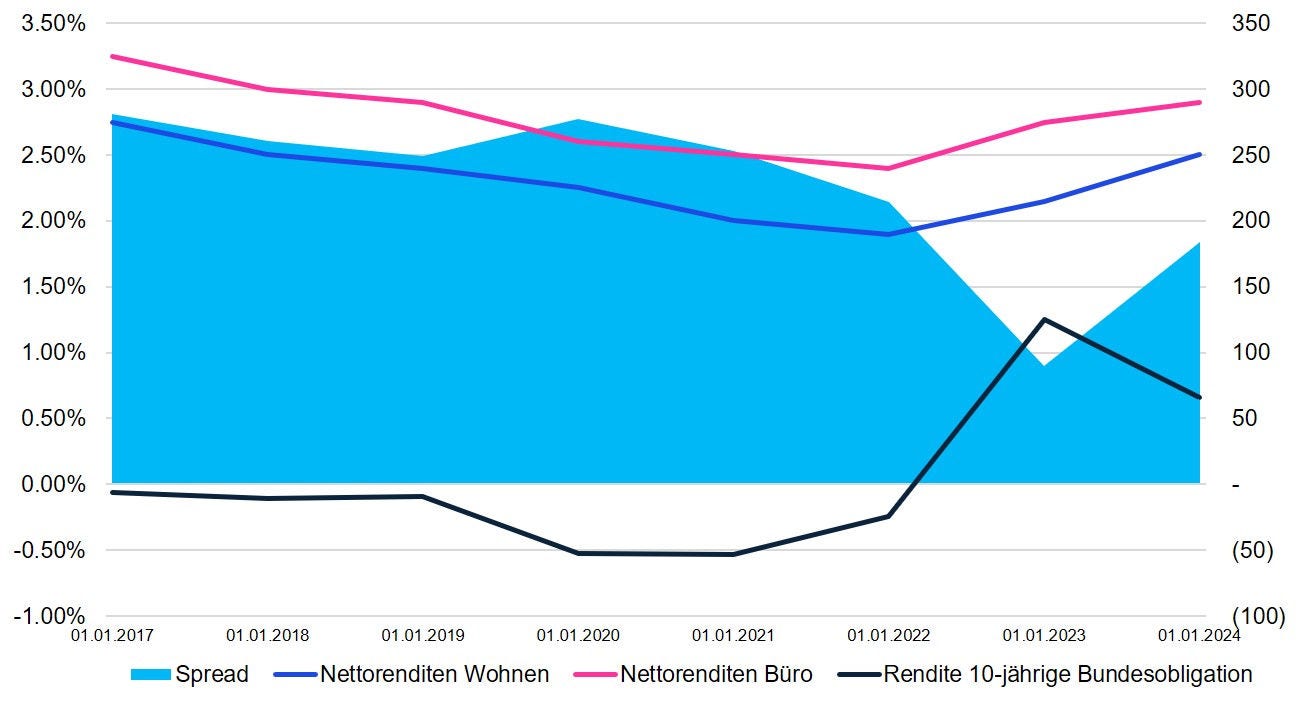

Seit den raschen Leitzinserhöhungen der wichtigsten Zentralbanken befinden sich die Allokationsstrategien und die Renditeziele der Immobilienanleger im Umbruch. In der Schweiz hat die SNB ihren Leitzins zwischen Juni 2022 und Juni 2023 um 250 Bp erhöht. Vor diesem Hintergrund haben sich die Aktivitäten im Genfer Immobilieninvestitionsmarkt deutlich verlangsamt.

Insbesondere die institutionellen Anleger haben ihre Strategien wieder auf die eigenen Portfolios fokussiert. Die Ziele umfassen die Steigerung der Mieteinnahmen, aber auch die Erfüllung der Nachhaltigkeitsziele vor dem Hintergrund des Netto-Null-Ziels. In diesem Zusammenhang wurden oftmals als nicht strategisch erachtete Liegenschaften auf den Markt gebracht. Bei den Transaktionen standen die gestiegenen Renditeanforderungen auf Käuferseite den nur moderat gesunkenen Preiserwartungen der Verkäufer gegenüber, welche ihre Vermögenswerte nicht unter Wert veräussern wollten. Infolgedessen gestaltete sich die Preisfindung zwischen Käufer und Verkäufer teils schwierig.