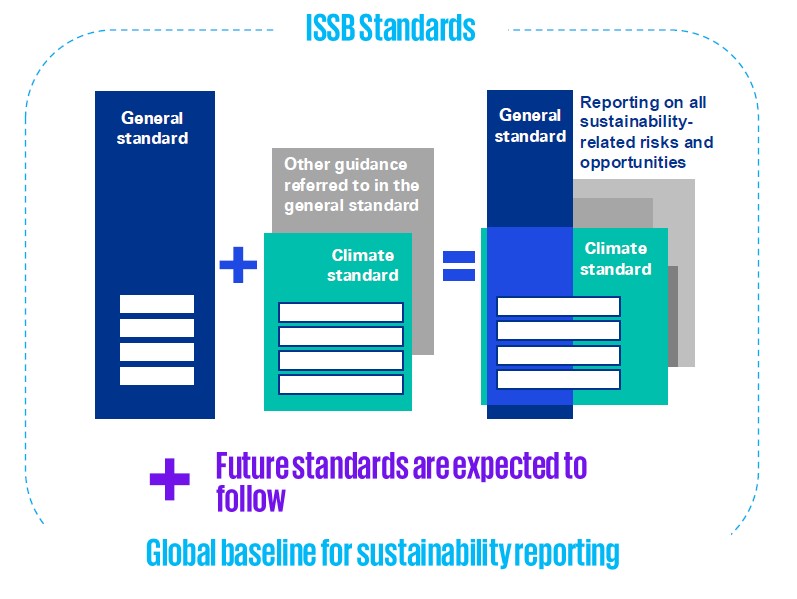

Die IFRS Sustainability Disclosure Standards, die 2023 vom International Sustainability Standards Board (ISSB) zur Nachhaltigkeitsberichterstattung veröffentlicht wurden, schaffen einen weltweit einheitlichen Berichtsstandard für Unternehmen, um nachhaltigkeitsbezogene Finanzinformationen offenzulegen und die Transparenz an den Kapitalmärkten zu stärken.

IFRS S1 definiert die allgemeinen Anforderungen zur Offenlegung aller wesentlichen Nachhaltigkeitsrisiken und -chancen, während sich IFRS S2 gezielt auf klimabezogene Informationen konzentriert – darunter Klimarisiken, Szenarioanalysen, klimabezogene Kennzahlen sowie ESG-Ziele und Leistungsindikatoren.

Beide Standards orientieren sich an den vier Säulen der Empfehlungen der «Task Force on Climate-Related Financial Disclosures» (TCFD): Governance, Strategie, Risikomanagement sowie Kennzahlen & Ziele. So wird sichergestellt, dass die veröffentlichten Informationen einheitlich und vergleichbar sind über verschiedene Länder und Branchen hinweg.

Gemeinsam verfolgen IFRS S1 und S2 das Ziel, die Qualität von Nachhaltigkeitsdaten zu verbessern, Investitionsentscheidungen zu unterstützen und sich mit anderen TCFD-basierten Offenlegungspflichten und Reporting-Initiativen weltweit abzustimmen.