La investigación muestra que el reporte en materia de sostenibilidad se ha convertido en algo habitual para casi todas las 250 empresas más grandes del mundo y para una gran parte de las 100 empresas más importantes de cada país, territorio o jurisdicción. Además, se ha apreciado un aumento considerable en la proporción de empresas que publican objetivos de reducción de emisiones de carbono en los últimos dos años y la proporción de empresas que informan sobre biodiversidad, aunque sigue siendo menor, también ha aumentado de forma similar desde 2022.

La encuesta muestra un crecimiento en las prácticas que pronto serán obligatorias en algunas jurisdicciones, como la directiva CSRD de la Unión Europea. El informe incluye perspectivas de las firmas miembro de KPMG y se basa en la experiencia de los especialistas en la materia de KPMG en todo el mundo.

The move to mandatory report. Survey of Sustainability Reporting 2024

Sobre la encuesta

La última edición de la encuesta sobre el reporte de sostenibilidad está basada en búsquedas detalladas realizadas por profesionales de KPMG representando 58 firmas miembro. Para cada país, territorio o jurisdicción participante, se han revisado informes de finanzas anuales, integrados y de ESG/sostenibilidad publicados por las 100 empresas más grandes. Con datos de 5.800 empresas, esta edición es de forma conjunta la más extensa de la serie, que lleva existiendo desde 1993.

- La CSRD obligará a reportar sobre ESG y sostenibilidad a alrededor de 50.000 empresas. Entre ellas, miles con sede fuera de la Unión Europea y más de 3.000 en Estados Unidos.

- Todas las compañías encuestadas por KPMG en Japón, Malasia, Singapur, Sudáfrica, Corea del Sur, Tailandia y Estados Unidos ya reportan sobre ESG y sostenibilidad.

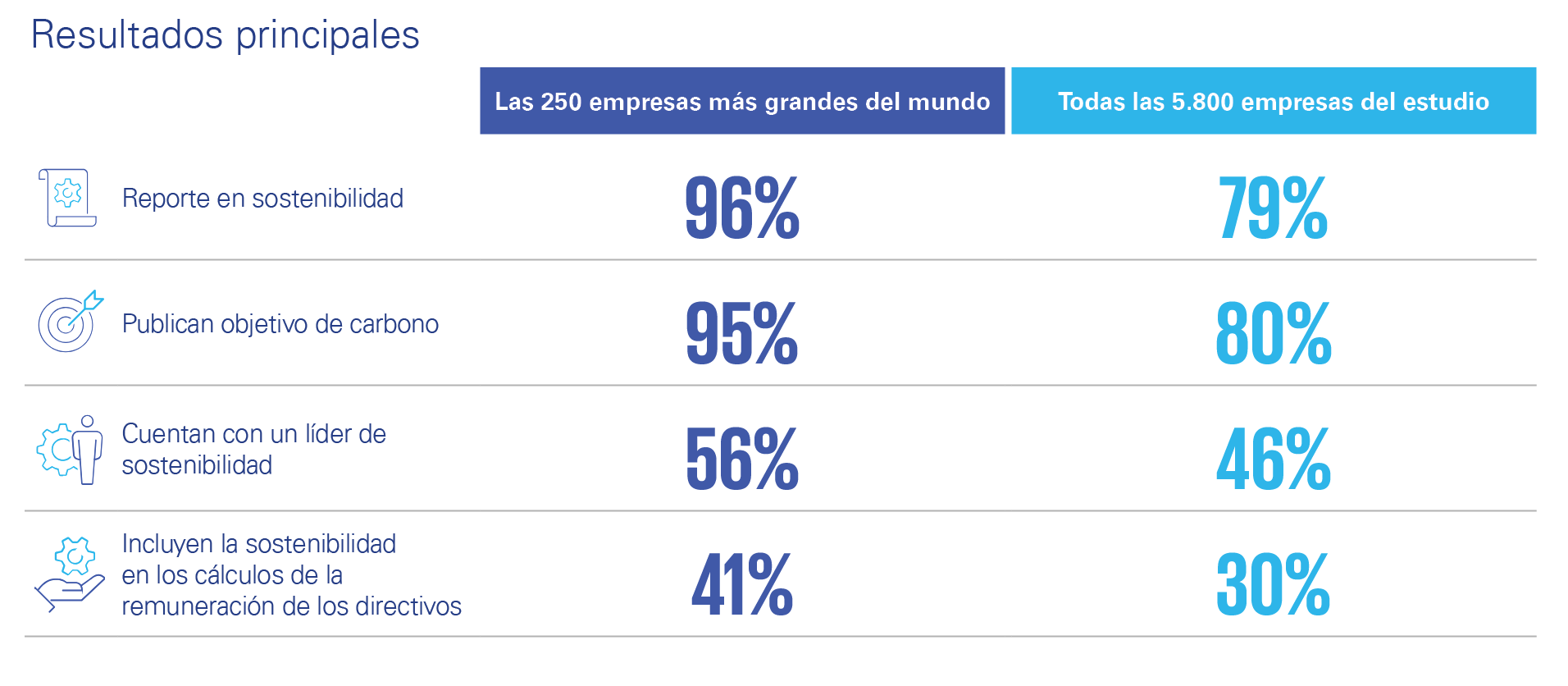

- El 82% de las 250 mayores empresas ya incluyen información sobre sostenibilidad en sus informes anuales, principalmente debido a la creciente inclusión de este tipo de información por parte de empresas chinas y estadounidenses.

- Las empresas de automoción son las más inclinadas a incluir la sostenibilidad en sus informes anuales, seguido de las empresas de petróleo y gas, productos químicos y minería.

- Las directrices y normas más populares siguen siendo las de la Global Reporting Initiative (GRI), que utilizan 77 de las 250 empresas más grandes del mundo.

- Las normas de la SASB son especialmente populares en América, mientras que las directrices publicadas por las bolsas de valores locales son muy utilizadas en unos pocos países, territorios y jurisdicciones.

- Las declaraciones formales de fiabilidad sobre los informes o la información en materia de sostenibilidad publicados serán obligatorias conforme a la directiva CSRD de la Unión Europea.

- Por regiones, son más populares entre las empresas europeas, ya que el 59% de las empresas encuestadas las publican. Las publican más del 80% de las empresas de Italia, Japón, Países Bajos, Corea del Sur y Taiwán.

- Esta edición introduce la cobertura de la doble materialidad, en la que las empresas evalúan tanto su impacto en la sociedad y el medio ambiente como la forma en que esto afecta a los resultados financieros, tal como exige la CSRD de la Unión Europea.

- Según el estudio, el 42% de las 5.800 empresas encuestadas utilizan la doble materialidad y el 79% llevan a cabo algún tipo de evaluación de la materialidad.

- Los objetivos de reducción de las emisiones de carbono se han hecho casi omnipresentes entre las 250 mayores empresas del mundo: el 95% los utiliza. La cifra para las 5.800 empresas de la encuesta es del 80%.

- Todas las empresas japonesas de la muestra y el 93% de las chinas publican este tipo de objetivos, lo que supone un aumento de 55 puntos porcentuales en china respecto al 38% del 2022.

- La proporción de las 5.800 empresas del estudio que informan sobre la pérdida de biodiversidad y naturaleza como un riesgo para el negocio se ha más que duplicado desde el 2020, pasando del 23% hace cuatro años al 49% ahora.

- Brasil, Japón y los Países Bajos tienen las proporciones más elevadas de empresas que informan sobre biodiversidad.

- El uso de los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas en los informes se ha estabilizado tras un periodo de rápida adopción, con un 75% de las empresas encuestadas usándolos.

- El uso de un enfoque equilibrado en la presentación de informes sobre los ODS, comunicando tanto los impactos positivos como los negativos de la empresa, está creciendo, pero sigue siendo mucho menos común que informar solo de los impactos positivos.

- Las recomendaciones del TCFD, que se disolvió en 2023, han sido adoptadas por el 72% de las 250 mayores empresas.

- En esta edición de la encuesta se empieza a hacer un seguimiento de la IFRS S2 para la revelación de información relacionada con el clima, a la que ya hace referencia el 4% de las empresas.

- El reporte específico sobre el clima se ha casi duplicado entre todas las empresas encuestadas desde 2017, siendo ahora un 55%. El reporte sobre aspectos sociales y de gobernanza se encuentra ahora en niveles similares.

- La mayoría de las empresas solo proporcionan descripciones narrativas de los posibles impactos ESG de riesgo, en lugar de, por ejemplo, modelar los posibles impactos de los riesgos climáticos.

Contacto