Áp dụng IFRS cho doanh nghiệp Hàng Tiêu dùng tại Việt Nam – Khác biệt nằm ở đâu?

Việc áp dụng Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS) là một bước ngoặt quan trọng giúp doanh nghiệp Việt Nam nâng cao khả năng cạnh tranh

Việc áp dụng Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS) là một bước ngoặt quan trọng giúp

Việc áp dụng Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS) là một bước ngoặt quan trọng giúp doanh nghiệp Việt Nam nâng cao khả năng cạnh tranh và gia nhập ở mức độ cao hơn trên thị trường tài chính quốc tế. Áp dụng IFRS sẽ giúp các nhà đầu tư, đặc biệt là các nhà đầu tư nước ngoài dễ dàng so sánh, đánh giá thông tin tài chính giữa các công ty theo cùng một ngôn ngữ chung, từ đó xem xét tính hiệu quả của việc đầu tư cũng như nâng cao khả năng cạnh tranh cho các doanh nghiệp Việt Nam.

Trong khi các doanh nghiệp FDI đã khá quen thuộc với IFRS, và một số các công ty niêm yết, tập đoàn có vốn nhà nước đã tự nguyện áp dụng theo chuẩn mực IFRS, phần lớn các doanh nghiệp Việt Nam chỉ đang dừng lại ở việc nắm bắt yêu cầu chuyển đổi và đợi sự hướng dẫn cụ thể của Bộ Tài chính hay quan sát áp dụng IFRS từ các công ty khác trên thị trường. Ở bối cảnh xu hướng toàn cầu hóa về hợp tác và phát triển kinh tế, khi dự án và tổng vốn đầu tư Việt Nam ra nước ngoài cũng như đầu tư nước ngoài vào Việt Nam ngày càng gia tăng, việc áp dụng IFRS với những kế hoạch cụ thể càng trở nên cần thiết để các doanh nghiệp chuẩn bị sẵn sàng cho các cơ hội hợp tác kinh doanh mới.

Việc chuyển đổi báo cáo tài chính theo chuẩn mực IFRS không đơn thuần là vấn đề kế toán mà còn đem lại những ảnh hưởng trọng yếu đến các hoạt động hàng ngày của doanh nghiệp. Vì vậy, để chuẩn bị cho lộ trình áp dụng chuẩn mực IFRS và hạn chế tác động lên các hoạt động hằng ngày của doanh nghiệp, trước hết doanh nghiệp cần thực hiện phân tích và đánh giá tác động của việc áp dụng IFRS. Từ hoạt động kinh doanh, tài chính, nhân sự đến hệ thống thông tin tài chính, việc đánh giá sâu và đa phương diện sẽ giúp xây dựng các phương án cũng như kế hoạch cụ thể cho việc chuyển đổi đạt hiệu quả cao.

Mức độ ảnh hưởng của việc áp dụng IFRS cho các doanh nghiệp ở các ngành nghề sẽ rất khác nhau do đặc thù của ngành. Trong đó, ngành Hàng Tiêu dùng là một trong những ngành nghề có nhiều nghiệp vụ đặc thù do yếu tố kinh doanh và các cam kết hợp đồng mang lại. Phân tích chi tiết dưới đây sẽ làm rõ các nghiệp vụ này cũng như các quy định về ghi nhận và đo lường theo IFRS cho từng nhóm nghiệp vụ.

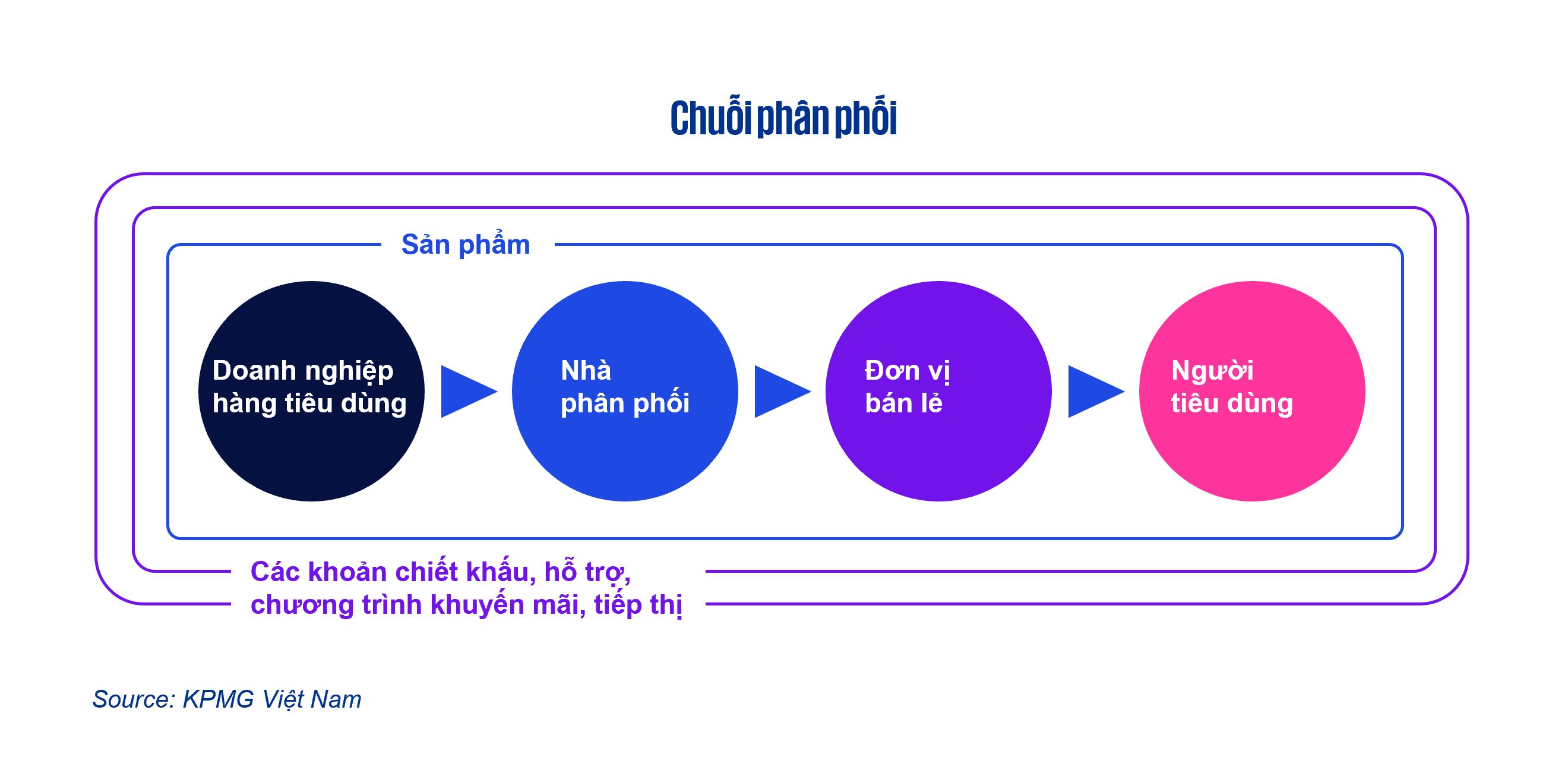

Đặc thù chuỗi phân phối của ngành hàng tiêu dùng

Như sơ đồ, các doanh nghiệp trong chuỗi phân phối của ngành hàng tiêu dùng chủ yếu được chia làm 3 đối tượng chính:

— Nhà cung cấp (được gọi là “CGC” hoặc công ty hàng tiêu dùng) là nhà sản xuất các sản phẩm hàng tiêu dùng. Doanh thu của các doanh nghiệp này đến từ việc bán hàng cho các nhà phân phối và bán lẻ. Tuy nhiên, doanh số của các doanh nghiệp này chủ yếu bị ảnh hưởng bởi mức độ tiêu thụ sản phẩm của họ từ người tiêu dùng cuối cùng. Do đó để tăng doanh số, các doanh nghiệp sản xuất thường sẽ có các chương trình khuyến mãi, hỗ trợ người tiêu dùng thông qua các nhà phân phối/ bán lẻ nhằm thuyết phục họ mua sản phẩm của mình.

— Nhà phân phối/bán lẻ là các đơn vị trung gian liên kết giữa nhà cung cấp và người tiêu dùng. Hoạt động của các đơn vị này là mua hàng hóa từ các doanh nghiệp sản xuất và cung cấp trực tiếp tới người tiêu dùng.

— Khách hàng là người tiêu dùng cuối mua sản phẩm từ nhà bán lẻ. Họ có thể được hưởng các chương trình khuyến mãi từ cả nhà bán lẻ lẫn doanh nghiệp hàng tiêu dùng.

Có thể thấy rõ sự kết nối từ nhà cung cấp đến nhà phân phối/bán lẻ và người tiêu dùng trong hầu hết các chính sách bán hàng và hoạt động của các doanh nghiệp trong lĩnh vực này. Mỗi chính sách bán hàng và chính sách hoạt động được đưa ra sẽ có những ảnh hưởng cụ thể đến việc ghi nhận kế toán áp dụng trên báo cáo tài chính của từng công ty, đặc biệt là trong việc áp dụng IFRS vốn đã có nhiều khác biệt so với các chuẩn mực kế toán Việt Nam (VAS).

Phạm vi của bài viết này sẽ không đi vào phân tích các khác biệt giữa IFRS và VAS tác động đến hầu hết các ngành nghề như IFRS 16 – Hợp đồng thuê, IAS36 - Suy giảm tài sản dài hạn, IFRS 13 - Giá trị hợp lý… mà sẽ tập trung phân tích nghiệp vụ đặc thù của các công ty trong chuỗi phân phối thuộc ngành hàng tiêu dùng đề cập trên. Cụ thể sẽ kể đến ảnh hưởng liên quan đến các thỏa thuận, các điều khoản trên hợp đồng bán hàng (trading term) và các chương trình khuyến mãi, hỗ trợ được thỏa thuận (trực tiếp hoặc gián tiếp) giữa 3 đối tượng chính này.

Nguyên tắc ghi nhận doanh thu thay đổi theo chuẩn mực báo cáo tài chính mới – IFRS 15

Vào cuối tháng 5 năm 2014, chuẩn mực IFRS 15 - Doanh thu từ hợp đồng với khách hàng được phát hành và có hiệu lực áp dụng kể từ năm tài chính 2018. Chuẩn mực đưa ra một mô hình kế toán thống nhất cho tất cả các loại doanh thu phát sinh từ các hợp đồng với khách hàng và thay thế cho các hướng dẫn ghi nhận doanh thu trước đó.

Nguyên tắc chính của IFRS 15 là doanh thu được ghi nhận khi chuyển giao quyền kiểm soát hàng hóa hoặc dịch vụ, và phải tương ứng với số tiền mà đơn vị dự kiến có được từ việc cung cấp hàng hóa, dịch vụ đó. Thêm vào đó, chuẩn mực cũng yêu cầu xác định các nghĩa vụ thực hiện riêng biệt trong hợp đồng và ghi nhận doanh thu tương ứng cho từng nghĩa vụ khi đủ điều kiện ghi nhận.

Với nguyên tắc ghi nhận doanh thu mới theo IFRS 15, doanh nghiệp cần thực hiện đánh giá đúng bản chất của hợp đồng hay các cam kết trên hợp đồng rằng liệu đó là một khoản chi phí phát sinh cho dịch vụ, hàng hóa nào khác hay bản chất chỉ đơn thuần là một khoản giảm giá hàng bán. Các phân tích chi tiết dưới đây theo các khía cạnh ảnh hưởng của IFRS 15 sẽ làm rõ vấn đề trên.

Giá có yếu tố biến đổi (variable prices)

Một hợp đồng bán hàng ký kết giữa các công ty hàng tiêu dùng và nhà bán lẻ hay nhà phân phối thông thường sẽ có thêm nhiều điều khoản ưu đãi. Các khoản ưu đãi này được thể hiện dưới nhiều hình thức, bao gồm ưu đãi tiền mặt, chiết khấu và giảm giá theo khối lượng mua vào hay bán ra, hàng hóa hoặc dịch vụ miễn phí hoặc giảm giá, các khoản thưởng phạt hiệu suất hay các chương trình khách hàng thân thiết….

Theo VAS, thông thường các ưu đãi được tính như một khoản giảm doanh thu nếu đó là một khoản ưu đãi có điều kiện hoặc là một khoản chi phí bán hàng (các chương trình ưu đãi không có điều kiện). Theo chuẩn mực IFRS, chiết khấu, giảm giá, ưu đãi về giá, thưởng hiệu suất và các ưu đãi tương tự được coi là một phần của giá giao dịch và có thể thay đổi hoặc phụ thuộc vào các chương trình ưu đãi khác nhau dành cho khách hàng trong tương lai. Chuẩn mực IFRS yêu cầu công ty phải thực hiện các ước tính tốt nhất cho các khoản điều chỉnh giảm doanh thu này với giả định không có sự hoàn nhập đáng kể doanh thu thực tế tại kỳ báo cáo.

Một ví dụ có thể thấy nhiều ở các cam kết với bên phân phối là các công ty hàng tiêu dùng thường sẽ đưa ra các chương trình chiết khấu thương mại cho người tiêu dùng theo tỷ lệ cam kết, cuối kỳ sẽ thực hiện đối chiếu và cấn trừ công nợ với nhà phân phối. VAS ghi nhận như một khoản chi phí còn IFRS sẽ yêu cầu công ty ước tính khả năng xảy ra cao nhất và giảm doanh thu tại thời điểm ghi nhận doanh thu bán hàng.

Bán hàng với quyền trả hàng (right of return)

Đây là một thỏa thuận rất thường gặp giữa doanh nghiệp hàng tiêu dùng, đặc biệt là doanh nhiệp hàng tiêu dùng nhanh (FMCG) với các đơn vị phân phối, bán lẻ. Theo như thỏa thuận trên hợp đồng hoặc có thể dựa trên thực tế hoạt động (không có điều khoản trả hàng cụ thể trên hợp đồng), công ty thực hiện thu hồi sản phẩm cận hạn sử dụng hay bị lỗi kỹ thuật từ bên phân phối, bán lẻ với mục tiêu hỗ trợ doanh nghiệp phân phối, bán lẻ; đồng thời cũng là một biện pháp bảo vệ uy tín thương hiệu và tránh các vấn đề kiện tụng liên quan đến chất lượng sản phẩm.

VAS chỉ hướng dẫn hạch toán đối với hàng trả lại đã phát sinh (phát sinh trước hoặc sau khi phát hành báo cáo tài chính); trong khi IFRS nêu rõ doanh thu chỉ được ghi nhận đối với những hàng hóa dự kiến sẽ không bị trả lại hoặc giá trị thực tế nhận được từ bán hàng hóa (trừ đi khoản hỗ trợ bằng tiền cho hàng hư hỏng, cận hạn sử dụng). Công ty cần ước tính tỷ lệ hàng trả lại tại thời điểm ghi nhận doanh thu bán hàng để ghi giảm doanh thu và đối ứng với một khoản phải trả. Đồng thời, ghi nhận trên tài sản quyền nhận hàng trả lại, tương ứng điều chỉnh giảm giá vốn hàng bán.

Các khoản phải trả cho nhà phân phối, bán lẻ (consideration payments) bao gồm khách hàng của nhà phân phối, bán lẻ (customer of customer)

Ngoài các khoản chiết khấu, khuyến mãi nêu trên, nhà sản xuất hàng tiêu dùng còn phát sinh các khoản phải trả cho nhà phân phối và bán lẻ. Các khoản phải trả bao gồm các khoản tiền mà nhà sản xuất trả hoặc dự kiến thanh toán cho khách hàng hoặc cho các bên khác (có thể là khách hàng của khách hàng) liên quan đến việc mua hàng hóa, dịch vụ từ khách hàng, ví dụ như các khoản hỗ trợ chi phí trưng bày sản phẩm dựa trên doanh số mua vào/bán ra của khách hàng, thanh toán chi phí thuê vị trí trưng bày, hỗ trợ chi phí lắp đặt, thuê mặt bằng, chi phí quảng cáo dựa trên doanh số, hỗ trợ chi phí vận hành các xe giao hàng tại kho của nhà phân phối và bán lẻ cho sản phẩm của nhà sản xuất đến người tiêu dùng, hỗ trợ chi phí lương nhân viên của khách hàng, hỗ trợ cố định và dựa trên doanh số, v.v…

Theo VAS, các khoản phải trả này thường được ghi nhận là chi phí bán hàng, ngược lại đối với nhà phân phối, bán lẻ, khoản hỗ trợ được nhận này là một khoản giảm giá vốn, doanh thu hay thu nhập khác. Trong khi đó, IFRS 15 yêu cầu công ty phải đánh giá và xác định liệu các khoản phải trả này có phải là một phần giảm giá trong thỏa thuận bán hàng ban đầu hay không. Nếu có, việc ghi nhận sẽ tương tự như giá có yếu tố biến đổi tức điều chỉnh giảm doanh thu. Tuy nhiên, nếu chứng minh được khoản phải trả này là giá hợp lý để đổi lấy hàng hóa hoặc dịch vụ riêng biệt mà khách hàng sẽ cung cấp ngược lại cho nhà sản xuất thì phần thanh toán này sẽ là một khoản chi phí của công ty.

Ví dụ như trường hợp công ty bán hàng cho siêu thị và trả khoản phí cố định nhằm hỗ trợ cho chi phí trưng bày sản phẩm với điều kiện sản phẩm của công ty sẽ được trưng bày trong một khoảng thời gian xác định ở các vị trí thuận lợi để thu hút khách hàng do bên siêu thị quyết định. VAS ghi nhận chi phí trưng bày là chi phí bán hàng trong kỳ. Đối với IFRS, công ty đánh giá khoản hỗ trợ này là 1 khoản giảm giá và ghi giảm doanh thu bán hàng vì lý do công ty không có quyền kiểm soát đối với các ụ, kệ, cũng như các thiết kế trưng bày; đồng thời các dịch vụ trưng bày quầy kệ trên siêu thị sẽ không được thực hiện trong trường hợp không có mối quan hệ bán hàng là thoản thuận ban đầu giữa công ty và siêu thị.

Đánh giá về chủ thể và đại lý (principal and agency concept assessment)

Chuẩn mực kế toán Việt Nam hiện tại vẫn chưa có hướng dẫn cụ thể về việc phân biệt chủ thể và đại lý trong mối quan hệ mua bán hàng hóa. Trong khi đó IFRS đưa ra các tiêu chí khá rõ ràng như việc quyết định về giá hay chịu rủi ro về hàng hóa để đơn vị xác định vai trò là chủ thể hay là đại lý. Việc phân tích là cần thiết đối với mối quan hệ của các đối tượng trong chuỗi phân phối của ngành hàng tiêu dùng khi mà các đơn vị phân phối có thể chỉ đóng vai trò trung gian trong việc sắp xếp đưa hàng hóa của doanh nghiệp hàng tiêu dùng đến tay người tiêu dùng.

Nếu đóng vai trò là chủ thể, doanh thu và chi phí sẽ được hạch toán trên cơ sở giá gộp, nghĩa là ghi nhận doanh thu và giá vốn từ việc bán hàng và đại lý hạch toán trên cơ sở giá thuần tức chỉ ghi nhận doanh thu theo tỷ lệ hoa hồng có được từ việc bán hàng. Việc xác định chủ thể hay đại lý ảnh hưởng lớn đến số liệu doanh thu ghi nhận nên doanh nghiệp cần thực hiện đánh giá một cách chính xác, nhằm phản ánh bản chất của mối quan hệ.

Lời kết

Chỉ với một vài nghiệp vụ đặc thù đã phân tích trên, có thể thấy tính phức tạp về đo lường và ghi nhận theo IFRS. Kết quả là số liệu và chỉ tiêu tài chính của các doanh nghiệp cũng bị ảnh hưởng rất nhiều khi áp dụng IFRS. Từ góc độ quản lý, đối với các doanh nghiệp thuộc ngành hàng tiêu dùng, doanh thu, giá vốn hàng bán, biên lợi nhuận gộp và tỷ lệ chi phí bán hàng trên doanh thu là những chỉ số quan trọng mà nhà điều hành dùng để lên ngân sách, xây dựng các kế hoạch sản xuất và hoạt động, xây dựng KPI để đánh giá lương thưởng đối với ban điều hành, nhân viên. Bốn chỉ tiêu này cũng là những chỉ tiêu mà nhà đầu tư dùng để đánh giá hiệu quả hoạt động của doanh nghiệp.

Khi thực hiện chuyển đổi IFRS, doanh nghiệp phải đảm bảo truyền thông đến các phòng ban liên quan về các quy định ghi nhận và đo lường theo chính sách kế toán mới. Bên cạnh đó, doanh nghiệp cũng cần đưa ra yêu cầu về thay đổi quy trình thu thập và xử lý dữ liệu, trong trường hợp cần thiết, có thể là thay đổi kế hoạch ngân sách hay KPI.

Từ góc độ kinh doanh, doanh nghiệp cần rà soát lại các hợp đồng với khách hàng, nhà cung cấp để thương lượng điều chỉnh lại các điều khoản thương mại hoặc cơ cấu lại các chương trình khuyến mãi nhằm tuân thủ theo các chính sách kế toán mới nhưng vẫn đảm bảo đạt được các kế hoạch kinh doanh đã đề ra. Đánh giá đúng tầm quan trọng và xây dựng phương án chuyển đổi ngay từ bây giờ là điều kiện tiên quyết để chuyển đổi thành công IFRS!

Tìm hiểu thêm các phân tích chuyên sâu và sự kiện về việc áp dụng IFRS tại Việt Nam tại đây.

Kết nối cùng chúng tôi

- Tìm địa điểm văn phòng kpmg.findOfficeLocations

- kpmg.emailUs

- Mạng Xã hội @ KPMG kpmg.socialMedia