Unijna taksonomia w ostatnim czasie stała się kluczowym elementem napędzającym inwestycje w kierunku zrównoważonych działań sektora finansowego w Europie. Intencją wprowadzonych regulacji jest zharmonizowanie ogólnoeuropejskich przepisów będących celami i ambicjami UE, dla danych obszarów gospodarki. Ponadto, rozporządzenia mają na celu zwiększenie ochrony poprzez przekierowanie kapitału z inwestycji szkodliwych dla środowiska w stronę bardziej ekologicznych alternatyw.

W drugiej odsłonie badania eksperci KPMG analizują jaka część działań przyczyniających się do łagodzenia zmian klimatycznych jest zgodna z unijnymi kryteriami. Sprawdzają także ile przedsiębiorstw w drugim roku od wejścia w życie nowych przepisów, przedstawiło swoje plany na zminimalizowanie rozbieżności pomiędzy kwalifikacją a rzeczywistą zgodnością, jakie są ewentualne przeszkody na drodze do osiągnięcia takiego celu oraz ile firm otrzymało już atestację od swoich audytorów.

Najważniejsze informacje z badania

1 W 2022 roku 60% firm zgłosiło obroty na poziomie kwalifikującym je do składania sprawozdań niefinansowych zgodnie z obowiązującymi przepisami taksonomii.

2 Ponad trzy czwarte badanych firm poinformowała o prowadzonych działaniach związanych z łagodzeniem zmian klimatycznych, jednak tylko 6% potwierdziła, że podejmuje kroki mające na celu wdrożenie tych zmian do swojej strategii funkcjonalnej.

3 Tylko 37% firm przyznało, że zleciły audyt swoich informacji niefinansowych w ramach taksonomii UE.

4Kwalifikowane nakłady inwestycyjne zgłosiło aż 88% firm, co wskazuje na fakt, że nawet jeśli niektóre firmy nie mają wystarczająco wysokich obrotów, inwestują w działania, które mogą przyczynić się do łagodzenia zmian klimatu lub adaptacji do nowych warunków.

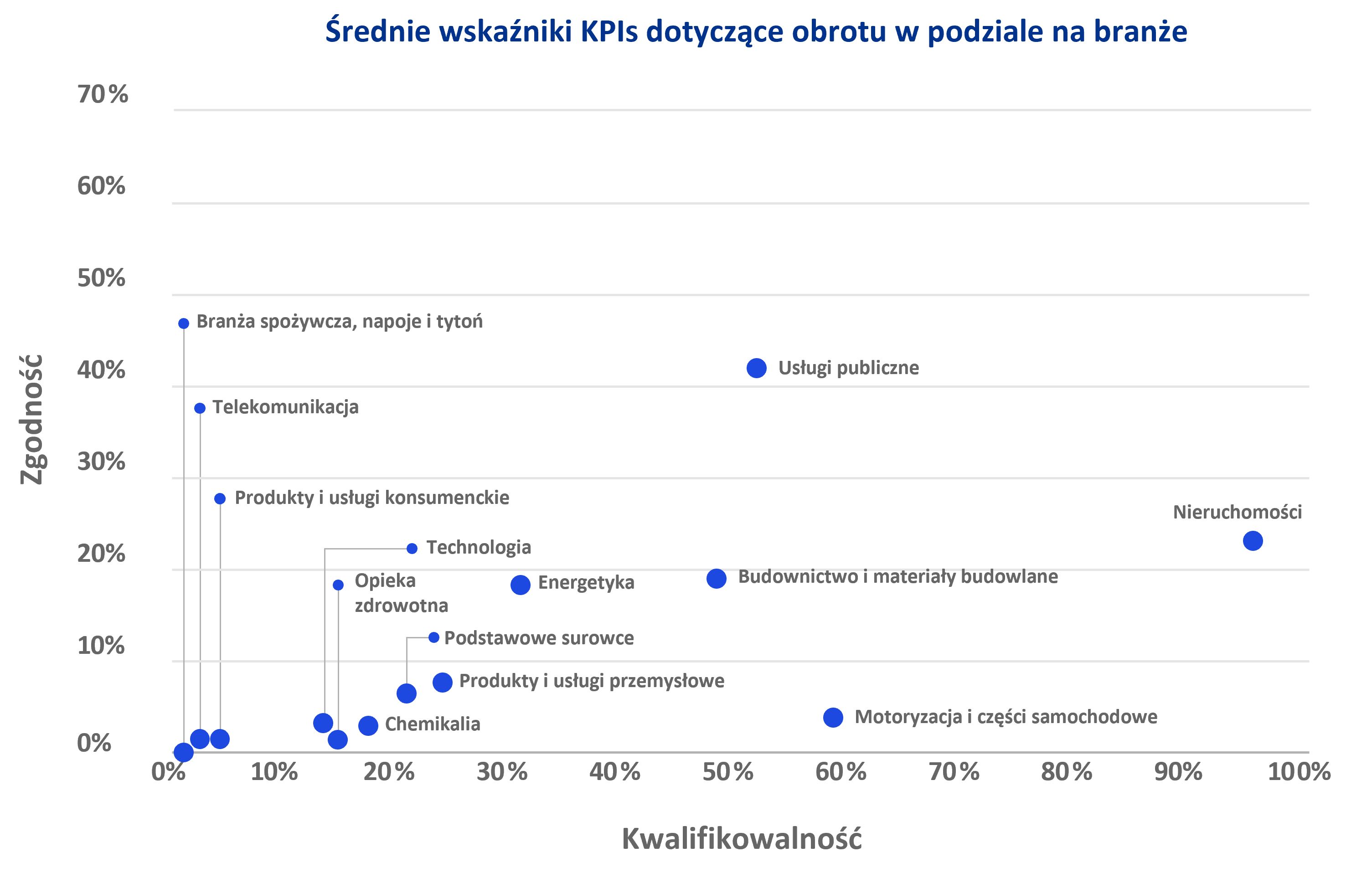

5Firmy z sektora nieruchomości oraz motoryzacji wykazały najwyższy poziom obrotów zgodnych z taksonomią UE. Na drugim biegunie pozostają firmy z sektora opieki zdrowotnej, żywności, napojów i wyrobów tytoniowych.

6W obecnym okresie sprawozdawczym ujawnienia w ramach taksonomii UE nadal w dużej mierze różnią się zakresem i treścią, jednakże zauważalna jest rosnąca świadomość spółek w temacie zrównoważonego rozwoju.

Wyznaczenie punktu odniesienia

W zeszłym roku KPMG przeprowadziło pierwsze badanie wśród firm dotyczące Taksonomii UE. Więcej na ten temat można przeczytać w opracowaniu „Taksonomia Unii Europejskiej w praktyce". Druga edycja globalnego badania KPMG, w której uczestniczyło 281 europejskich jednostek zainteresowania publicznego, przybliża zagadnienia związane z unijnymi dyrektywami w drugim roku raportowania danych niefinansowych. W ramach badania przedsiębiorstwa podzieliły się spostrzeżeniami dotyczącymi doskonalenia sprawozdawczości niefinansowej, a takżepraktyk i strategii związanych z ESG, które podlegają regulacjom unijnej taksonomii.

Na mocy obowiązujących przepisów, dane niefinansowe za okres od 1 stycznia do 31 grudnia 2023 będą publikowane przez podmioty objęte dyrektywą NFRD. Raportowanie obejmie trzy kluczowe wskaźniki efektywności (Key Performance Indicators): obroty, nakłady inwestycyjne (CapEx) i wydatki operacyjne (OpEx). Firmy w ten sposób uwiarygodnią część swojej działalności gospodarczej przyczyniającej się do łagodzenia zmian klimatycznych. Wprowadzone przepisy spowodują też, że nie będzie już znaczących różnic w sposobie przedstawiania danych niefinansowych między przedsiębiorstwami tak, jak miało to miejsce w 2022 roku.

Integracja sprawozdawczości niefinansowej z unijną taksonomią, zgodnie z dyrektywą CSRD, nie tylko umożliwia firmom precyzyjne dostosowanie celów zrównoważonego rozwoju do norm i wytycznych Unii Europejskiej, ale także wpływa na kształtowanie strategii biznesowej. Przez jasne określenie działań zgodnych z unijnymi standardami, przedsiębiorstwa mogą lepiej zintegrować zrównoważone praktyki ze swoimi strategicznymi celami, co nie tylko ułatwia inwestorom dokładną ocenę, ale również przyczynia się do budowania trwałej wartości i zwiększenia konkurencyjności na rynku.

Czym jest Taksonomia UE?

Taksonomia jest rozporządzeniem Parlamentu Europejskiego i Rady UE 2020/852 z dnia 18 czerwca 2020 roku. Została wprowadzona w ramach Zielonego Ładu UE i odnosi się do klasyfikacji działalności gospodarczej dostosowanej do celów zrównoważonego rozwoju, zwłaszcza w kontekście informacji niefinansowych. Jest to system klasyfikacji dziedzin gospodarki, który pomaga przedsiębiorstwom raportować o ich wpływie na środowisko i społeczeństwo. Taksonomia UE ma celu promowanie zrównoważonej działalności gospodarczej i dostarczanie spójnych kryteriów dla firm w zakresie raportowania niefinansowego, a także umożliwienie inwestorom łatwiejszy dostęp do jednolitych i porównywalnych danych dotyczących ESG, co może zwiększyć ich zainteresowanie inwestycjami w ten obszar.

Zidentyfikowane cele środowiskowe obecne w taksonomii:

Łagodzenie zmian klimatu.

Adaptacja do zmian klimatu.

Zrównoważone wykorzystywanie i ochrona zasobów wodnych.

Zapobieganie zanieczyszczaniu środowiska i jego kontrola.

Przejście na gospodarkę o obiegu zamkniętym.

Ochrona i odbudowa bioróżnorodności i ekosystemów.

Uregulowane raportowanie ESG

Dyrektywa w sprawie raportowania informacji niefinansowych (NFRD)

Wciąż obowiązująca dyrektywa unijna w sprawie sprawozdawczości niefinansowej nakładająca na duże podmioty będące jednostkami zainteresowania publicznego konieczność ujawniania danych niefinansowych. Zgodnie z NFRD należy zgłaszać aspekty obejmujące między innymi: poszanowanie praw człowieka, ochronę środowiska, przeciwdziałanie korupcji, różnorodność zawodową i wiekową, odpowiedzialność społeczną i sposób traktowania pracowników.

Europejskie standardy raportowania zrównoważonego rozwoju (ESRS)

W lipcu 2023 roku Komisja Europejska opublikowała ESRS. Przyjęcie pierwszego zestawu standardów, wyznaczonych dla przedsiębiorstw objętych dyrektywą CSRD stanowi istotny etap w kierunku stworzenia przejrzystego i porównywalnego systemu raportowania działań firm w dziedzinie zrównoważonego rozwoju. Więcej na ich temat znajduje się w opracowaniu KPMG „Przygotuj się na nowe standardy raportowania".

Dyrektywa w sprawie sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju (CSRD)

Opublikowana w grudniu 2022 roku, zacznie obowiązywać od roku obrotowego 2024 i ma zastosowanie do około 50 tysięcy spółek notowanych na giełdzie w UE lub zatrudniających powyżej 250 pracowników, niezależnie od miejsca siedziby. Od 2026 roku obowiązek ten obejmie też małe i średnie przedsiębiorstwa w Unii Europejskiej. Zgodnie z nowymi wymogami spółki mają obowiązek ujawniania szczegółowych informacji nie tylko na temat wyników w zakresie zrównoważonego rozwoju, ale również powiązanych z nimi konsekwencji dla strategii biznesowej. Zasady te określone są przez europejskie standardy sprawozdawczości w zakresie zrównoważonego rozwoju (ESRS). Oprócz poszerzenia obowiązku i zakresu raportowania, rozporządzenie CSRD wprowadza także szereg nowych wymagań takich jak konieczność audytu danych i raportowania w konkretnym formacie elektronicznym.

Zmieniające się wymagania

Analiza KPMG wykazała, że niektóre sektory objęte badaniem prezentują bardzo niskie wskaźniki spełnienia kryteriów taksonomii. Wynika to głównie z faktu, że w raportowaniu za rok finansowy 2022 wymagane były jedynie dwa pierwsze cele środowiskowe, czyli łagodzenie zmian klimatu i adaptacja do nich. W rezultacie sektory o ogólnie niewielkim wpływie na zmiany klimatyczne takie jak opieka zdrowotna, nie mogą zaklasyfikować żadnych działań jako zgodnych z taksonomią dotyczącą zrównoważonego rozwoju środowiskowego. Ta sytuacja może ulec zmianie w kolejnych okresach raportowania, kiedy obowiązywać będzie rozszerzona lista działań.

Poniższy wykres przedstawia średnie kluczowe wskaźniki efektywności (KPIs) dotyczące obrotu w kontekście kwalifikowalności i zgodności z taksonomią dla poszczególnych branż biorących udział w badaniu.

Z radością udostępniamy Państwu raport, w którym sprawdzamy, jak rok po wprowadzeniu nowych regulacji spółki będące jednostkami zainteresowania publicznego łączą swoją szerszą strategię ESG z unijną taksonomią. Dokument zawiera również szczegółową analizę poszczególnych sektorów oraz wiele innych interesujących treści związanych z tematem raportowania niefinansowego.

Unijna taksonomia, będąca kluczowym narzędziem wspierającym inwestycje w zrównoważone działania sektora finansowego w Europie jest niewątpliwie instrumentem transformacji biznesu.

Eksperci KPMG badają stopień zgodności działań łagodzących zmiany klimatyczne z unijnymi kryteriami, analizują plany przedsiębiorstw na minimalizację rozbieżności oraz identyfikują ewentualne przeszkody na drodze do osiągnięcia tych celów.