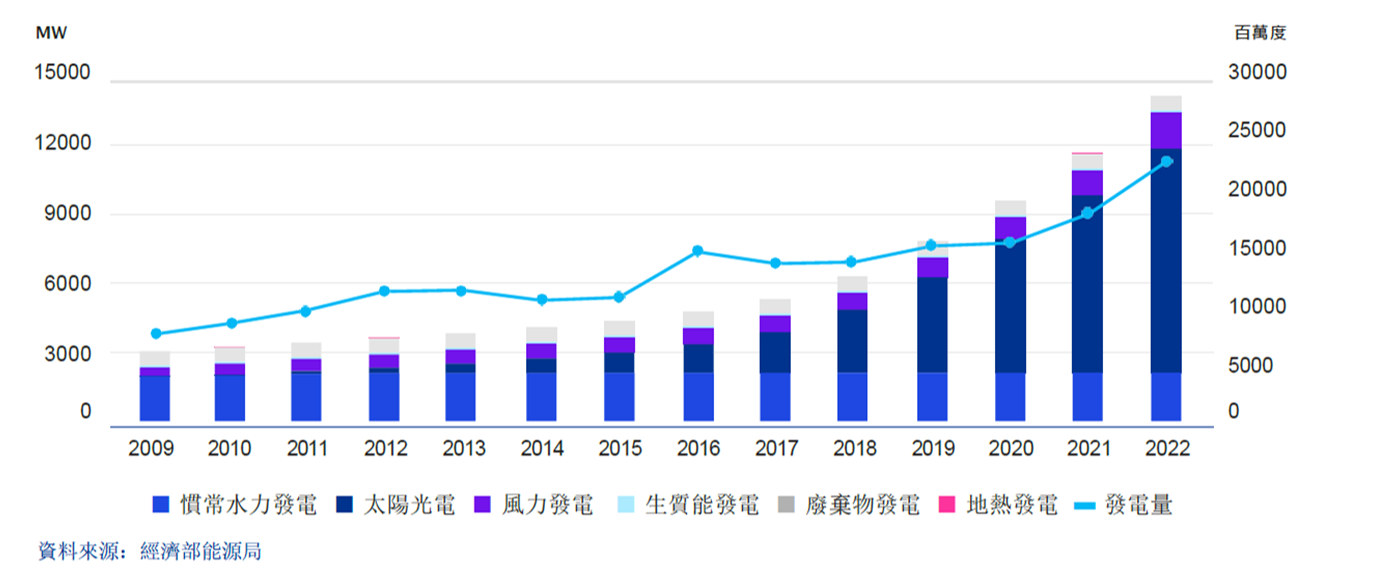

淨零轉型加速,太陽能與風電持續推動,新能源帶來更多投資機會

2023 年政府因應產業需求及淨零轉型,加速推動綠能設置。太陽能設置方面,由於台灣國土面積小,目前地面型及水面型開發已趨飽和,主要以屋頂型或漁電共生、農電共生為持續推動方向, 例如今年五月份立院三讀通過一定條件的新建、增建或改建建築物,應於屋頂設置一定裝置容量太陽光電發電設備,將提高太陽能之設置量。

離岸風電方面, 2023 年 8 月完成第三階段區塊開發第一期之選商,共七間開發商得標,兩間放棄簽約,其餘五座簽署行政契約之風場總裝置容量共 2.335 GW,預計將於 2026-2027 年間併網;

第二期選商規劃亦於下半年展開,將於第四季正式公告選商機制, 預計釋出裝置容量除原規劃之 3GW 外,會一併將第一期尚未獲配之容量於第二期再釋出。

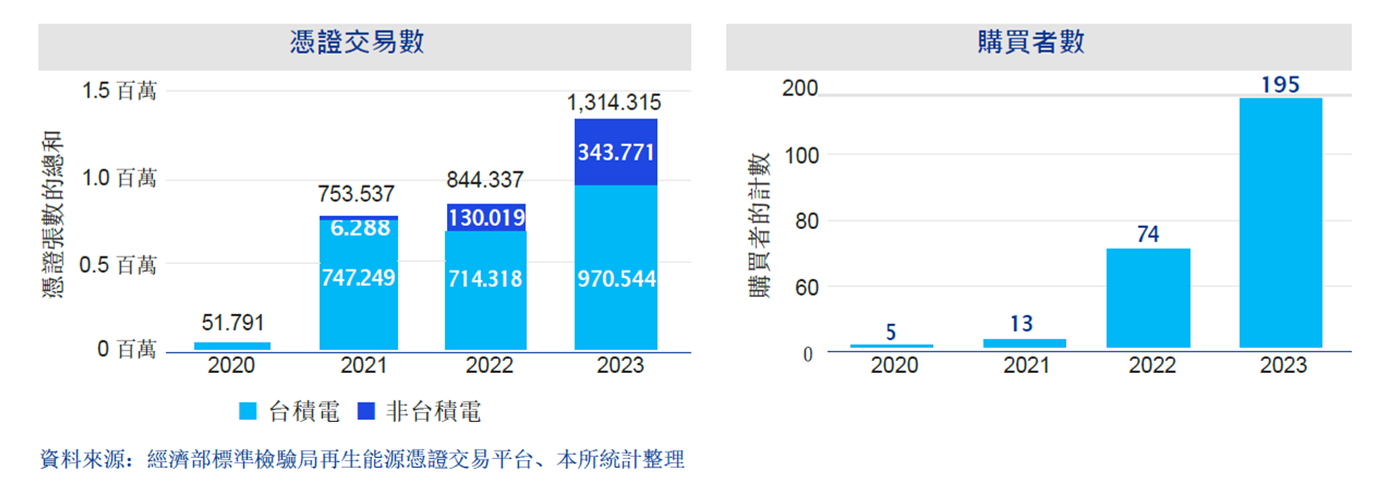

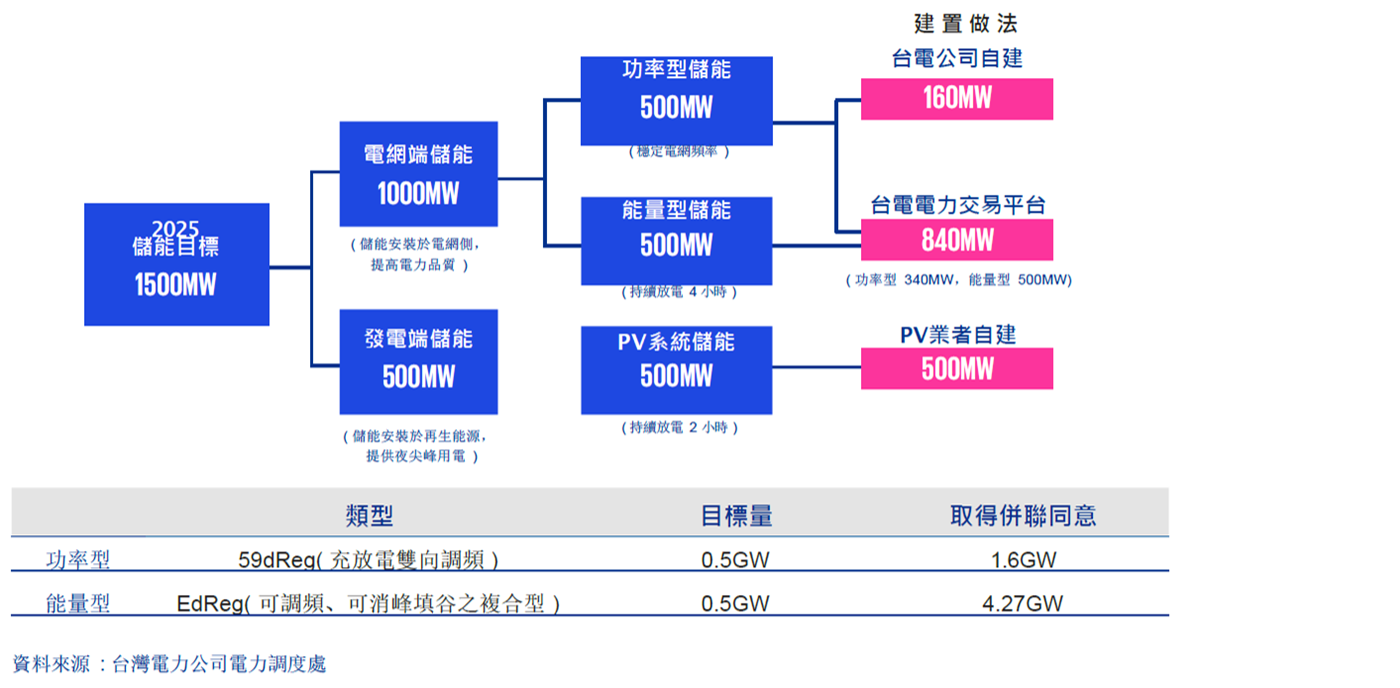

儲能市場於今年度投資熱絡,市場快速發展,惟今年度 5 月份台電公司由於收到的申請量已超過需求量 8 倍以上,為避免市場失衡,已暫停併網申請,讓原本還有多家尚在規劃中之儲能案場皆暫緩投資。此外,電力市場也有聚合商透過售電平台的運作,並搭配台電輔助服務市場之交易,協助購電企業進行能源管理與調控。

國內躉購費率機制方面,除提供太陽能與風力發電外,政策也鼓勵新能源項目的發展,例如生質能的「農林植物」類別等, 以提高多元化能源來源及再生能源供應的穩定性,同時將為投資者提供更多的發展機會。