Ako sme už spomínali v predchádzajúcom článku, väčšina slovenských firiem, ktoré sa dostanú do finančných ťažkostí, napokon skončí v konkurze. Oficiálne štatistiky však neposkytujú úplný obraz – množstvo spoločností s finančnými problémami v nich vôbec nefiguruje. Prečo je to tak? Niektorým firmám sa podarí neformálne dohodnúť so svojimi veriteľmi, najmä bankami, čím sa vyhnú náročnému a zdĺhavému súdnemu konaniu.

Podrobnosti o takýchto reštrukturalizáciách nie sú verejne dostupné. Vďaka údajom, ktoré publikuje Európska centrálna banka (ECB) a slovenské komerčné banky v rámci svojich výročných správ, si vieme urobiť určitý obraz o vývoji situácie vo vzťahoch medzi firmami a ich financujúcimi bankami.

Autor článku

Ivan Beňovič

Associate

oddelenie Corporate Finance

Reštrukturalizačné „opatrenia zhovievavosti“

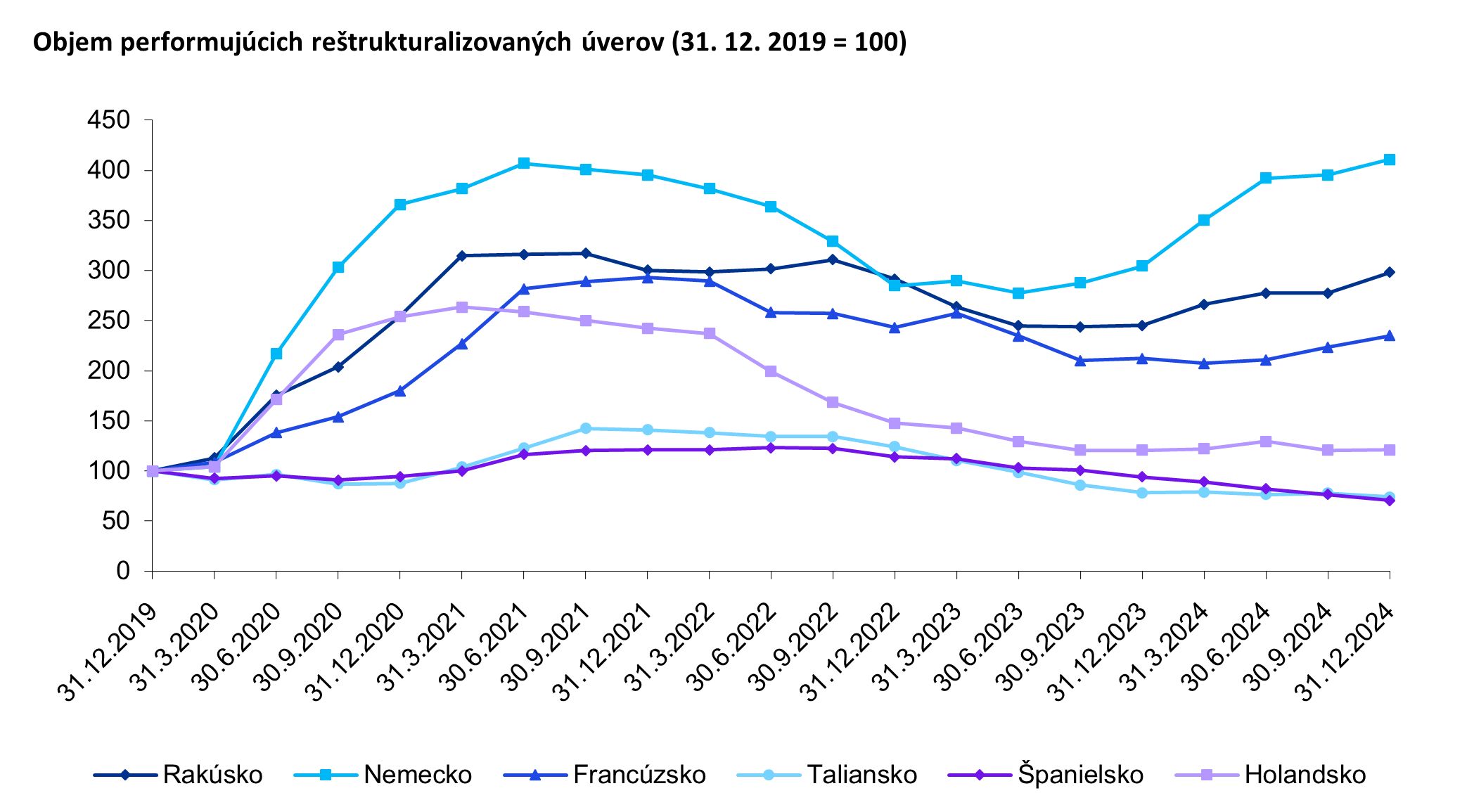

Štatistické údaje ECB poskytujú za jednotlivé krajiny eurozóny kvartálne údaje o objemoch úverov, voči ktorým boli aplikované tzv. opatrenia zhovievavosti (forbearance measures). Ide o úvery, ktoré banky reštrukturalizovali v prospech klienta s cieľom zmierniť jeho úverové podmienky tak, aby pokračoval v splácaní úveru aj napriek zhoršenej platobnej schopnosti. Počas pandémie COVID-19 objem takýchto úverov výrazne vzrástol naprieč eurozónou a v rade krajín západnej Európy aj naďalej zostáva na zvýšenej úrovni. Podľa posledných údajov Európskeho orgánu pre bankovníctvo (European Banking Authority) tvoria vyše 60 % reštrukturalizovaných expozícií korporátne úvery. Tento vývoj nasvedčuje tomu, že hoci pandémia COVID-19 už odznela, európski dlžníci stále zápasia s dôsledkami viacerých kríz posledných rokov.

Zdroj: Európska centrálna banka, analýza KPMG

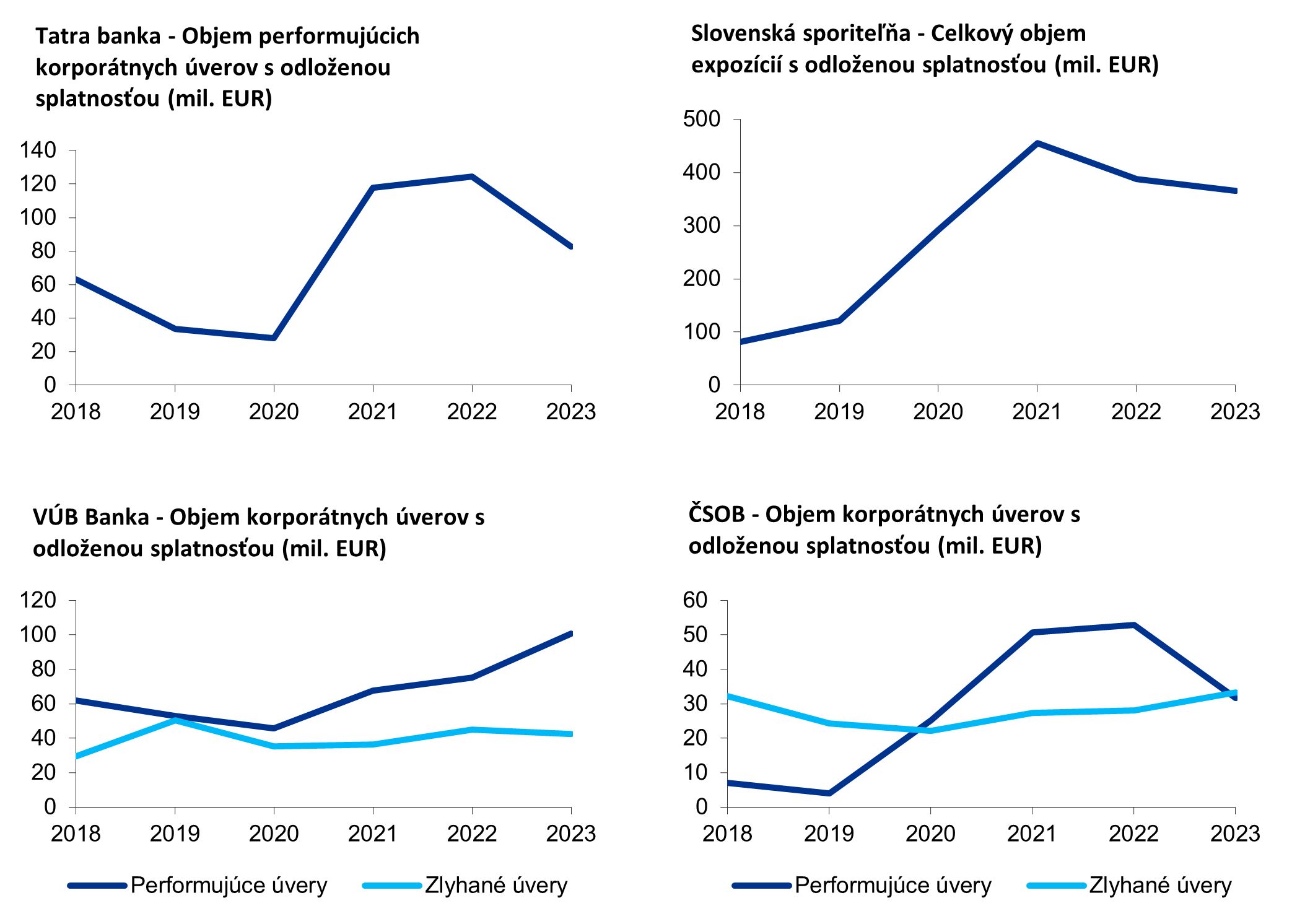

Sumárne údaje za Slovensko však v databáze ECB dostupné nie sú. Môžeme sa však pozrieť na údaje, ktoré publikujú slovenské banky v rámci svojich výročných správ. Každá analyzovaná banka publikuje údaje o reštrukturalizovaných pohľadávkach rozlične, preto ich predstavujeme ich samostatne za jednotlivé banky.

Zdroj: výročné správy analyzovaných bánk, analýza KPMG

Vo všetkých analyzovaných prípadoch vidíme, že počas roku 2020 výrazne vzrástol objem performujúcich reštrukturalizovaných úverov. Aj napriek následnému poklesu ku koncu roku 2023 sa ale väčšinou na úroveň spred pandémie nevrátil.

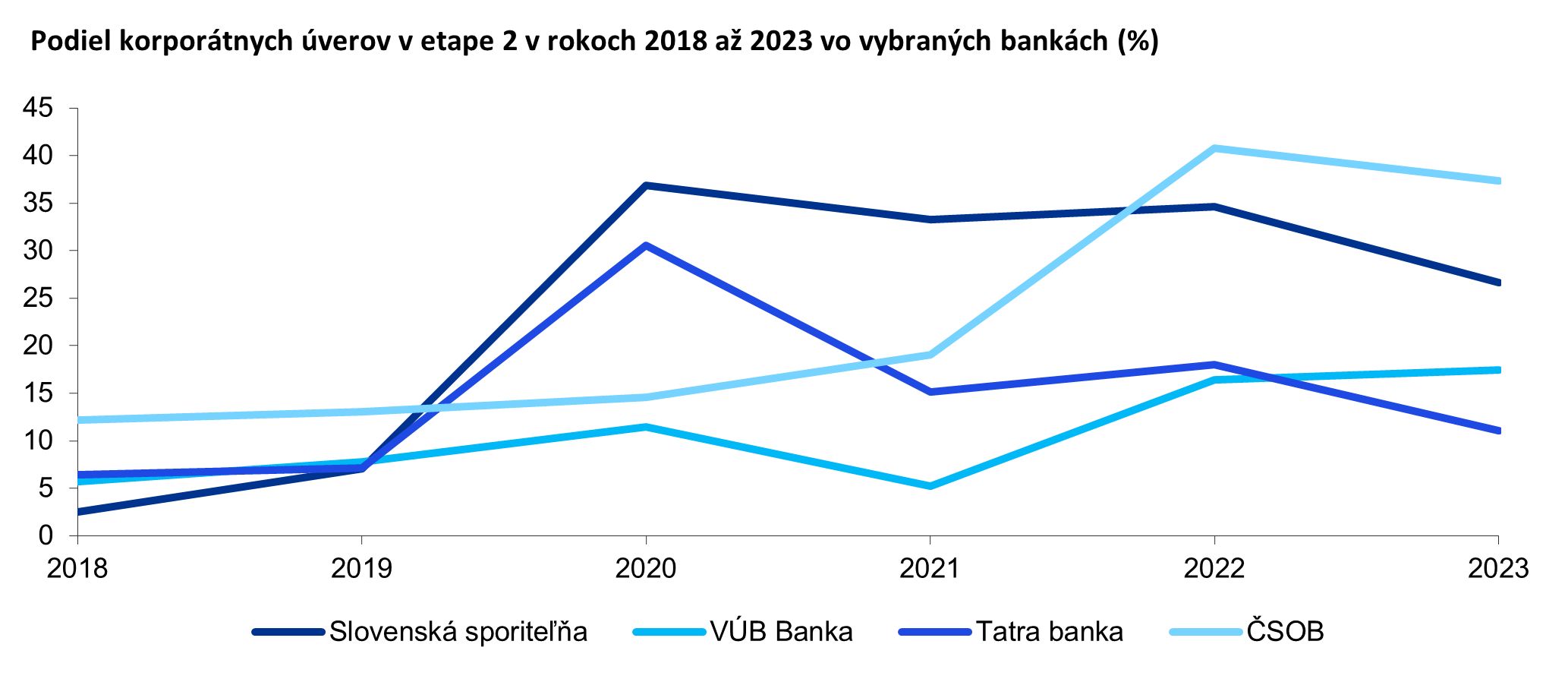

Utvoriť si obraz o kvalite úverového portfólia na Slovensku a potreby reštrukturalizácie úverov si môžeme aj s pomocou proxy hodnôt, ktoré s objemom reštrukturalizovaných úverov súvisia. Ako takéto proxy hodnoty a najmä druhú etapu úverovej kvality podľa účtovného štandardu IFRS môžeme použiť?

Etapy úverovej kvality

Podľa údajov najväčších slovenských bánk v dobe pred pandémiou COVID-19 sa podiel úverov v druhej etape väčšinou pohyboval medzi 5 a 10 percentami. V roku 2020 však podiel firemných úverov skokovito vzrástol na úroveň okolo 25 % a približne na tejto úrovni sa držal najmenej do konca roku 2023 (posledné dostupné dáta). To znamená, že slovenské firmy naďalej zápasia so zvýšenými úrokovými sadzbami ako aj dôsledkami série kríz posledných rokov. Ich krehkejšia finančná situácia sa stále prejavuje vo vzťahoch s bankami, ktoré ich klasifikujú ako viac rizikové.

Inými slovami, hoci pandémia už odznela a celková EBITDA slovenských firiem (s výnimkou roku 2020) postupne rastie, zvýšený podiel korporátnych úverov v druhej etape naznačuje, že finančná stabilita a úverová kvalita slovenských firiem sa doposiaľ nevrátila na predpandemickú úroveň. A to aj napriek tomu, že agregované celkové tržby slovenských firiem medzi rokmi 2020 a 2022 stúpli o takmer 37 % a odvtedy výraznejšie neklesli.

Situácia pred a po pandémii

Podľa údajov najväčších slovenských bánk v dobe pred pandémiou COVID-19 sa podiel úverov v druhej etape väčšinou pohyboval medzi 5 a 10 percentami. v druhej etape V roku 2020 však podiel firemných úverov skokovito vzrástol na úroveň okolo 25 % a približne na tejto úrovni sa držal najmenej do konca roku 2023 (posledné dostupné dáta). To znamená, že slovenské firmy naďalej zápasia so zvýšenými úrokovými sadzbami, ako aj dôsledkami série kríz posledných rokov, a ich krehkejšia finančná situácia sa stále prejavuje vo vzťahoch s bankami, ktoré ich klasifikujú ako viac rizikové.

Inými slovami, hoci pandémia už odznela a celková EBITDA slovenských firiem s výnimkou roku 2020 postupne rastie, zvýšený podiel korporátnych úverov v druhej etape naznačuje, že finančná stabilita a úverová kvalita slovenských firiem sa doposiaľ nevrátila na predpandemickú úroveň, a to aj napriek tomu, že agregované celkové tržby slovenských firiem medzi rokmi 2020 a 2022 stúpli o takmer 37 % a odvtedy výraznejšie neklesli.

Zdroj: výročné správy vybraných bánk, analýza KPMG

V prípade včasnej reakcie je často možné firmy s nestabilnou finančnou situáciou a začínajúcimi problémami ozdraviť a ich rozvoj správne nasmerovať. Banky síce majú mechanizmy kontroly platobnej disciplíny klientov a systémy včasného varovania, ale najaktuálnejšiu a najpresnejšiu informáciu o svojom finančnom stave by v ideálnom prípade mala mať sama firma. Problémom však je, že najmä malé a stredné firmy často nereagujú na možné ťažkosti proaktívne. Svoje problémy sa snažia pred bankou zakrývať a banka sa aj napriek svojim mechanizmom o nich dozvedá až vtedy, keď omeškajú splátku.

Konať proaktívne sa oplatí

Konať proaktívne a kontaktovať banku v predstihu sa však oplatí. Ako spomíname vyššie, v záujme banky väčšinou je, aby sa biznis klienta podarilo stabilizovať a aby firma aj napriek neočakávaným finančným problémom pokračovala v činnosti a splácala svoje záväzky. Okrem toho, ak sa banka o nastávajúcich finančných problémoch klienta dozvie od neho samotného, a nie až v dôsledku omeškanej splátky, jej reakcia býva ústretovejšia. V prípade potreby tak majú obidve strany viac času na uzavretie tzv. stabilizačnej dohody (standstill agreement), kým nenájdu prijateľné spoločné riešenie k zmierneniu úverových podmienok.

Medzi najčastejšie formy zmiernenia úverových podmienok patrí predĺženie termínu splatnosti úveru, úprava splátkového kalendára istiny a úrokov, prípadne poskytnutie dodatočného bezúročného obdobia (grace period). Možno sa však stretnúť aj s odpustením časti istiny a úrokov, konverziou úveru na účasť na vlastnom imaní firmy, či uvoľnením úverových kovenantov.

Častokrát si však bez ohľadu na to, či klient príde za bankou v predstihu alebo až neskôr, banka nemusí byť istá, či sa môže spoliehať na prevádzkovú odolnosť a biznis plán klienta. V takomto prípade je riešením spolupráca s externým odborníkom, ktorý vykoná nezávislú finančnú previerku (Independent Business Review alebo skrátene „IBR“), kedy prostredníctvom hĺbkovej finančnej analýzy firmy preverí jej historické ukazovatele a peňažné toky. Následne pripraví krátkodobé (12 mesiacov) a strednodobé (1-3 roky) finančné projekcie a v prípade potreby navrhne plán ďalších krokov potrebných pre stabilizáciu firmy a dosiahnutie biznis plánu.

Záver

Napriek tomu, že celkové ukazovatele ziskovosti slovenských firiem sa na prvý pohľad vyvíjajú pozitívne, mnohým z nich sa doposiaľ nepodarilo stabilizovať svoju situáciu na úroveň spred pandémie.

Pretrvávajúci zvýšený podiel úverov v druhej etape svedčí o zvýšenom riziku platobnej neschopnosti firiem a s tým spojenými novými konkurzmi a reštrukturalizáciami. Okrem toho môže táto situácia firmy negatívne ovplyvňovať aj tým, že druhá etapa býva spojená s dodatočnými nákladmi vo forme poplatkov bankám za zmenu podmienok úveru a prípadne aj vyššej úrokovej sadzby, ktorá bankám kompenzuje zvýšené úverové riziko.

O to dôležitejšia v súčasných podmienkach je preto včasná reakcia firiem na novovzniknuté negatívne situácie, ktorá im môže pomôcť vyriešiť ich rýchlejšie a s menšími stratami

Ak vaša firma čelí výzvam, ktoré si vyžadujú reštrukturalizáciu, neváhajte sa čo najskôr obrátiť na našich skúsených odborníkov.