A. Právna úprava náhrady škody

Všeobecná úprava zodpovednosti za škodu v súkromnom práve je obsiahnutá v zákone

č. 40/1964 Zb. Občiansky zákonník v znení neskorších predpisov (ďalej len „Občiansky zákonník“). Táto právna úprava má povahu lex generalis voči právnej úprave obsiahnutej v osobitných právnych predpisoch, ako napríklad v zákone č. 513/1991 Zb. Obchodný zákonník v znení neskorších predpisov (ďalej len „Obchodný zákonník“) alebo v zákone č. 311/2001 Z. z. Zákonník práce v znení neskorších predpisov (ďalej len „Zákonník práce“).

Náhrada škody v obchodnom práve

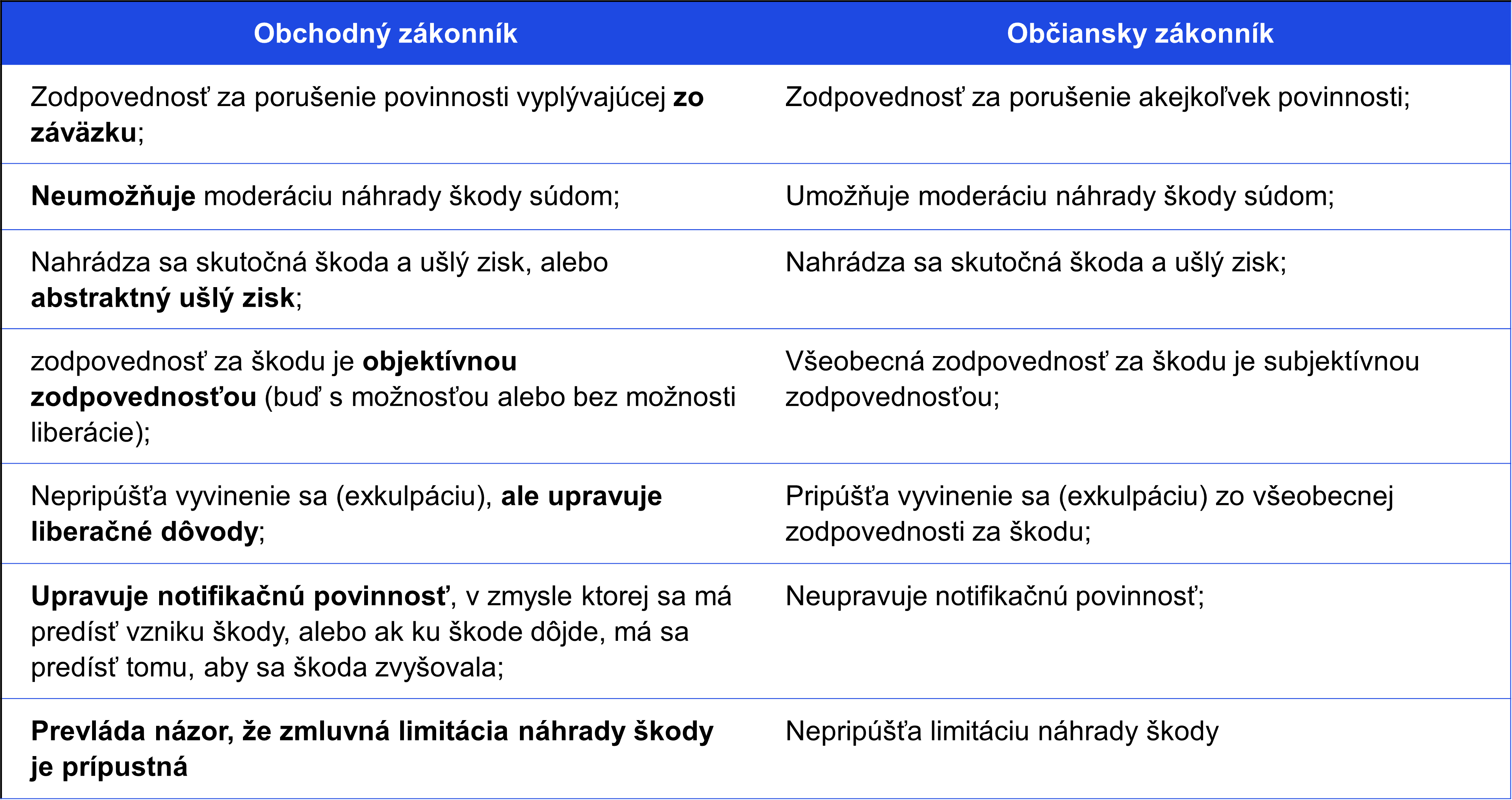

Obchodný zákonník upravuje zodpovednosť za škodu len ako zodpovednosť za porušenie povinnosti zo záväzku. Ide o základný rozdiel v porovnaní s právnou úpravou podľa Občianskeho zákonníka, podľa ktorej vzniká zodpovednosť za škodu za porušenie akejkoľvek povinnosti.

Zodpovednosť za škodu v obchodnom práve je objektívnou zodpovednosťou. Znamená to, že na jej vznik sa nevyžaduje a ani neskúma zavinenie škodcu. Pre vznik zodpovednosti bude postačovať preukázanie vzniku škody v príčinnej súvislosti s porušením záväzku, a to bez ohľadu na zavinenie.

Škodou sa rozumie jednak (i) majetková ujma vyjadriteľná v peniazoch, ktorá predstavuje zmenšenie majetkového stavu oproti majetkovému stavu pred škodnou udalosťou, ale aj (ii) ušlý zisk, ktorý predstavuje majetkový prospech, ktorý by poškodený získal, keby nenastala škodná udalosť.

Aj v obchodnoprávnych vzťahoch však možno aplikovať všeobecné ustanovenia o zodpovednosti za škodu podľa Občianskeho zákonníka a to vtedy, ak podnikateľ spôsobí škodu inému podnikateľovi porušením povinnosti stanovenej v inom právnom predpise ako v Obchodnom zákonníku a z tohto osobitného právneho predpisu nevyplýva niečo iné.

Rozsah náhrady škody

Podľa Obchodného zákonníka sa nahrádza skutočná škoda a ušlý zisk. Pri ušlom zisku Obchodný zákonník rozlišuje medzi (i) skutočným ušlým ziskom a (ii) tzv. abstraktným ušlým ziskom .

Abstraktný ušlý zisk je Obchodným zákonníkom definovaný ako náhrada zisku spravidla dosahovaného v poctivom obchodnom styku za podmienok obdobných podmienkam porušenej zmluvy v okruhu podnikania, v ktorom podniká.

Právna úprava podľa Občianskeho zákonníka umožňuje náhradu len skutočného ušlého zisku. V obchodnom práve teda možno badať zvýhodnenie poškodeného, ktorý nemusí preukazovať výšku reálnej straty ušlého zisku. Pre úspešnosť bude postačovať vyčíslenie abstraktného ušlého zisku.

Spôsob náhrady škody

Vo všeobecnosti platí, že škoda sa uhrádza prioritne v peniazoch. Ďalším spôsobom náhrady škody je naturálna reštitúcia, t.j. odstránenie škody uvedením veci do pôvodného stavu. Tento spôsob náhrady škody možno použiť len v prípade, ak s tým poškodený súhlasí a uvedenie do pôvodného stavu je možné a účelné (podľa občianskoprávnej úpravy) resp. obvyklé (podľa obchodnoprávnej úpravy).

Liberácia

Princíp objektívnej zodpovednosti za škodu v obchodných vzťahoch neumožňuje zbaviť sa zodpovednosti za škodu vyvinením (tzv. exkulpáciou) tak, ako je to možné podľa Občianskeho zákonníka.

Obchodný zákonník umožňuje zbaviť sa zodpovednosti za škodu v prípade preukázania tzv. liberačných dôvodov. Liberačný dôvod predstavuje prekážku, ktorá (i) bráni splneniu povinnosti, (ii) nastala nezávisle od vôle povinnej strany, (iii) nedá sa odvrátiť alebo prekonať, a ktorá (iv) nebola predvídateľná. Pre úspešnú aplikáciu liberačných dôvodov je potrebné preukázať naplnenie všetkých štyroch uvedených podmienok.

Porovnanie

V nasledujúcej časti Vám prinášame prehľad a porovnanie základných rozdielov v právnej úprave náhrady škody podľa Občianskeho zákonníka a Obchodného zákonníka:

Autori článku

Milina Schifferdeckerová

Senior Manager, Legal

Andrea Šikulová

Senior Manager, Účtovné poradenstvo

Elvíra Ungerová

Senior Manager, Tax

Martina Juračková

Senior Consultant, Tax

Radoslav Gulassa

Junior Consultant, Legal

B. Náhrada škody z účtovného hľadiska

Pri uplatnení náhrady škody vzniká poškodenej účtovnej jednotke pohľadávka. Pohľadávka predstavuje majetok účtovnej jednotky. Preto, aby sa pohľadávka mohla zaúčtovať a vykázať v súvahe, musí spĺňať definíciu majetku. Majetkom sú tie aktíva účtovnej jednotky, ktoré sú výsledkom minulých udalostí, je takmer isté, že v budúcnosti zvýšia ekonomické úžitky účtovnej jednotky a dajú sa spoľahlivo oceniť podľa § 24 až 28 zákona o účtovníctve. Takýto majetok sa vykazuje v súvahe (§ 2 ods. 4 písm. a) zákona o účtovníctve).

Ak sú tieto podmienky splnené zaúčtuje sa pohľadávka z titulu náhrady škody. Náhrada škody predstavuje pre poškodenú účtovnú jednotku výnos. V zmysle § 78 ods. 4 postupov účtovania sa nároky na náhradu škody alebo majetku voči zodpovednej osobe a voči poisťovni v dôsledku poistných udalostí, účtujú na účet 648 – Ostatné výnosy z hospodárskej činnosti so súvzťažným zápisom na ťarchu účtu 378 – Iné pohľadávky.

Napríklad, ak pri nároku na náhradu škody od poisťovne vzniknutej pred dňom, ku ktorému sa zostavuje účtovná závierka nie je takmer isté, že poisťovňa uhradí náhradu škody, potom sa pohľadávka nevykáže. Nárok účtovnej jednotky voči poisťovni sa uvedie v poznámkach účtovnej závierky.

C. Náhrada škody a daň z pridanej hodnoty

Pri posudzovaní, či požadovaná finančná náhrada má vstupovať do základu dane na účely DPH, je potrebné skúmať, či v danej situácii ide o predmet dane podľa zákona č. 222/2004 Z.z. o dani z pridanej hodnoty v znení neskorších predpisov (ďalej len „Zákon o DPH“); t.j. či ide o dodanie tovaru alebo služby za protihodnotu v Slovenskej republike zdaniteľnou osobou, ktorá koná v postavení zdaniteľnej osoby.

Dodanie tovaru alebo poskytnutie služby sa vykoná „za protihodnotu“, ak existuje priama súvislosť medzi dodaním tovaru resp. poskytnutím služieb a prijatou protihodnotou. Táto priama súvislosť existuje len vtedy, ak medzi dodávateľom a príjemcom plnenia existuje právny vzťah.

Ak požadovaná odplata iba nahrádza škodu, ktorú platiteľ dane utrpel, a teda nie je protihodnotou za dodanie tovaru alebo poskytnutie služby, nie je vzhľadom na jej povahu predmetom DPH. Môže ísť napríklad o odškodnenie za odstúpenie od zmluvy ešte pred samotnou realizáciou transakcie, náhrada za poškodenie tovaru, a pod. Ak by v takomto prípade platiteľ dane neoprávnene uviedol DPH na faktúre, ktorou požaduje náhradu škody, jej príjemcovi nevznikne právo na odpočítanie dane.

Samotné odstránenie poškodenia (napr. oprava tovaru) predstavuje z hľadiska DPH dodanie služby, a teda podlieha dani. Ak je dodávateľ služby platiteľ dane, vyhotoví faktúru za opravu s DPH. Na druhej strane platiteľ dane, ktorý škodu utrpel a zabezpečil odstránenie poškodenia (opravu) svojho majetku u dodávateľa, môže si v rozsahu a za podmienok stanovených zákonom o DPH daň na základe prijatej faktúry odpočítať.

Pri zvažovaní DPH dôsledkov požadovaných úhrad je potrebné venovať osobitnú pozornosť sumám, ktoré vo svojej podstate predstavujú protihodnotu za dodanie tovaru alebo služby, bez ohľadu na označenie týchto súm ako náhrada, kompenzácia, poplatok, a podobne. V praxi sa môžu zmluvné strany zaviazať platiť rôzne sumy podľa konkrétnych zmluvných okolností, ako napríklad poplatok za márnu jazdu, kompenzáciu odberateľa za prestoj, sumu za neskoré vrátenie prepravného kontajnera, sumu platenú pri predčasnom ukončení lízingovej alebo nájomnej zmluvy, a pod. Ak sú úhrady uskutočnené v súvislosti s dodaním tovarov a služieb na základe zmluvne dohodnutých podmienok, majú byť považované za protihodnotu, a teda vstupovať do základu dane.

Pre uplatnenie pravidiel DPH je nevyhnutné zohľadniť hospodársku realitu danej transakcie. Potrebné je vziať do úvahy skutočný dôvod platby bez ohľadu na jej označenie, pričom treba vychádzať z konkrétnych zmluvných podmienok.

Kontaktujte nás

Pre viac informácií o tom, ako môžeme pomôcť vašej spoločnosti, prípadne ak si chcete dohodnúť stretnutie kvôli osobnej prezentácii našich služieb, neváhajte nás kontaktovať.