Główny wskaźnik „Monitora Transformacji Cyfrowej Biznesu” wyniósł

5,1/10 pkt, co oznacza wzrost o 0,7 pkt

w porównaniu z ubiegłym rokiem.

W erze ciągłych innowacji technologicznych, transformacja cyfrowa stała się nieodłącznym elementem funkcjonowania każdej firmy. Biznes podlega nieustannym zmianom, a digitalizacja wyznacza nowe standardy oraz stawia wyzwania na drodze do sukcesu. Aby zachować konkurencyjność, przedsiębiorstwa muszą inwestować w nowoczesne rozwiązania i wykwalifikowany personel odpowiedzialny za transformację cyfrową. Istotę digitalizacji podkreślają wyniki trzeciej edycji badania „Monitora Transformacji Cyfrowej Biznesu”, w którym oddajemy głos reprezentantom biznesu i staramy się dowiedzieć, jak ich zdaniem wygląda podróż w kierunku cyfrowej rzeczywistości.

Główny wskaźnik „Monitora Transformacji Cyfrowej Biznesu” wyniósł

5,1/10 pkt, co oznacza wzrost o 0,7 pkt

w porównaniu z ubiegłym rokiem.

Odsetek firm, w których funkcjonuje formalny dokument określający strategię transformacji cyfrowej,

wzrósł o 6 punktów procentowych, do 27%.

Jedna trzecia firm planuje zwiększyć wydatki na realizację transformacji cyfrowej w ciągu najbliższego roku,

a 18% organizacji

chce zatrudnić nowe osoby wspierające ten obszar rozwoju.

Wszystkie organizacje posiadające dokument dotyczący strategii cyfryzacji deklarują, że w jej ramach zostały określone konkretne cele i sposoby ich realizacji.

28% organizacji już korzysta z narzędzi wykorzystujących sztuczną inteligencję,

a kolejne 30%

spośród firm niekorzystających planuje wdrożenie takich rozwiązań w ciągu najbliższego roku.

65% przedsiębiorstw nie mierzy efektywności działania narzędzi opartych na AI,

a 47% respondentów

nie zastanawia się nad skutecznością technologii wspomagających raportowanie ESG.

W 2024 roku po raz pierwszy w trzyletniej historii badania wskaźnik „Monitora Transformacji Cyfrowej Biznesu” przekroczył połowę dziesięciostopniowej skali i wyniósł 5,1 pkt. Wynik ten może świadczyć o rosnącej świadomości przedsiębiorstw co do konieczności adaptacji do dynamicznie zmieniającego się środowiska biznesowego oraz zwiększających się nakładach inwestycyjnych w technologie cyfrowe. Pomimo tego, że wciąż istnieje wiele przeszkód do przezwyciężenia, to wzrost wskaźnika w porównaniu z dwiema poprzednimi edycjami badania stanowi zdecydowany krok w dobrym kierunku.

Wygląda na to, że rodzimi przedsiębiorcy obudzili się z analogowego snu w cyfrowym świecie i przechodzą do działań. Przed nami jeszcze sporo pracy i nie powinniśmy się upajać wynikiem 5,1 w dziesięciostopniowej skali. Będziemy się zmagali z wyzwaniami natury geopolitycznej i ekonomicznej, zarówno tymi, które znamy, jak i takimi, które nas zaskoczą. Ale to nie jest teraz istotne. Kluczowe jest, że wyruszyliśmy w podróż we właściwym kierunku – w kierunku transformacji cyfrowej.

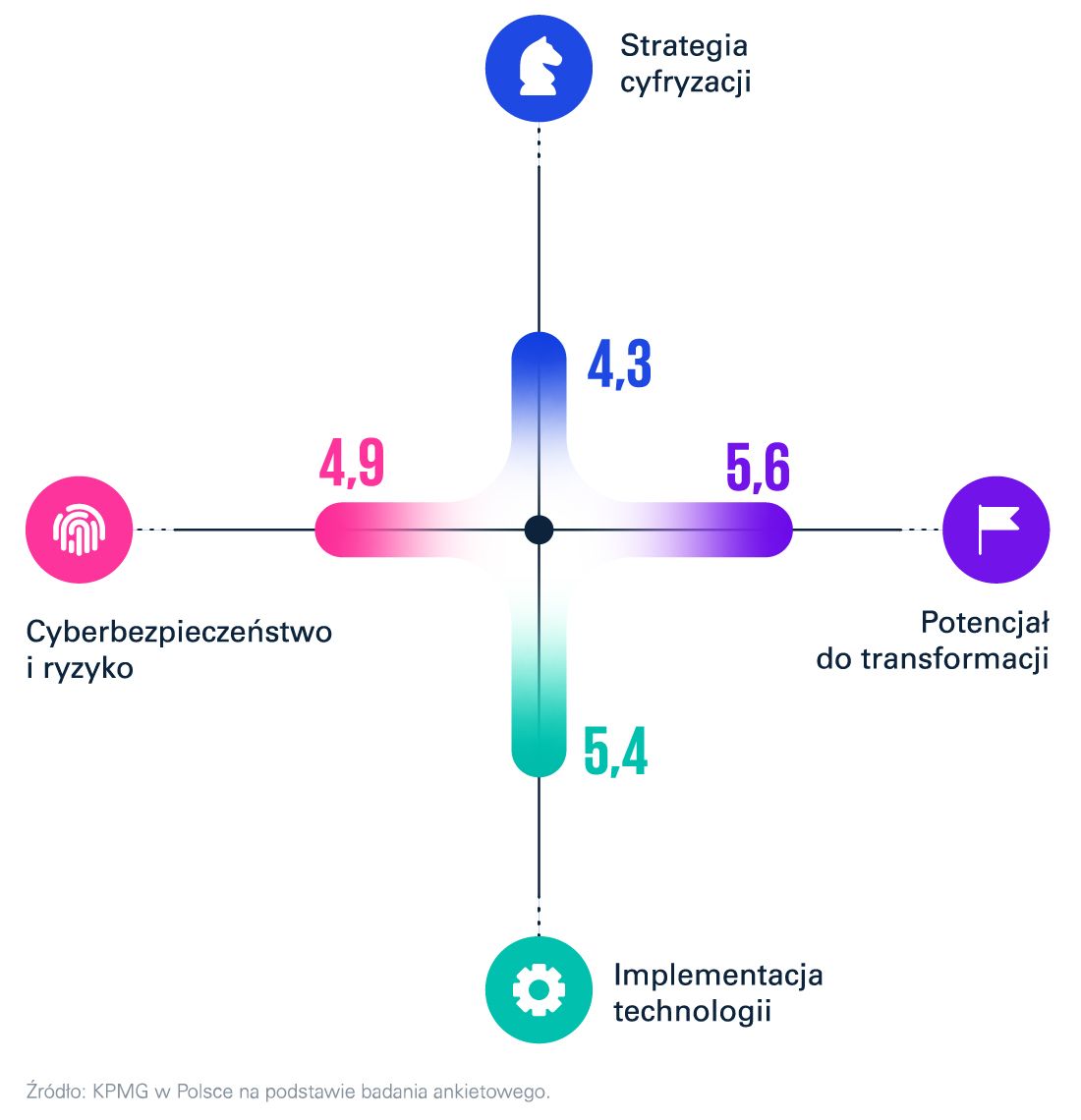

Strategia cyfryzacji

Strategia cyfryzacji

Implementacja technologii

Implementacja technologii

Cyberbezpieczeństwo i ryzyko

Cyberbezpieczeństwo i ryzyko

Potencjał do transformacji

Potencjał do transformacji

Firmy w Polsce coraz lepiej rozumieją stojące przed nimi wyzwania i próbują skutecznie wyjść im naprzeciw. Alokują środki finansowe, które chcą przeznaczać na procesy związane z transformacją cyfrową oraz na zatrudnianie nowych pracowników mających wspierać digitalizację. 33% respondentów deklaruje, że w ciągu najbliższego roku zamierza zwiększyć wydatki na cele związane z cyfryzacją, a 18% organizacji chce zwiększyć liczbę etatów w tym obszarze. Co więcej, 27% przedstawicieli firm biorących udział w badaniu KPMG potwierdza istnienie formalnego dokumentu dotyczącego strategii cyfryzacji w ich organizacjach, a coraz większy odsetek przedsiębiorstw deklaruje też określenie konkretnych działań w ramach tej strategii oraz informowanie o jej założeniach pracowników.

Firmy „zaprzyjaźniają się” z nowymi technologiami, takimi jak sztuczna inteligencja czy chmura i wdrażają je do swojego codziennego funkcjonowania. Na korzystanie z narzędzi opartych na AI zdecydowało się już 28% organizacji, a 71% badanych przedsiębiorstw polega na usługach chmurowych. Nowoczesne rozwiązania technologiczne okazują się również nieocenioną pomocą w nadążaniu za nieustannie ewoluującym procesem raportowania ESG. Według ankietowanych, główne korzyści płynące z wykorzystania technologii w sprawozdawczości niefinansowej obejmują poprawę jakości danych, zwiększenie efektywności raportowania oraz minimalizację ryzyka błędu.

Wraz z narastającym zagrożeniem związanym z cyberatakami, organy regulacyjne wprowadzają coraz bardziej restrykcyjne przepisy prawne dotyczące ochrony danych i bezpieczeństwa informacji. Firmy dostrzegają czyhające niebezpieczeństwa i skupiają się na budowaniu swojej cyfrowej odporności. 72% ankietowanych deklaruje, że w ich organizacjach stworzono i wdrożono polityki oraz procedury w obszarze cyberbezpieczeństwa, a 40% respondentów twierdzi, że funkcjonuje u nich dział lub zespół zajmujący się tym obszarem. Ponadto, wzrósł odsetek firm, które posiadają system monitorowania cyberzagrożeń w łańcuchu dostaw oprogramowania.

Proces cyfryzacji obejmuje nie tylko aspekt technologiczny, ale także kulturowy i organizacyjny, wymagając zaangażowania zarówno w inwestycje w nowe rozwiązania, jak i w kształtowanie elastycznej i innowacyjnej kultury korporacyjnej. Im wyższe wydatki na transformację cyfrową oraz im więcej zatrudnionych specjalistów, tym bardziej prawdopodobne jest osiągnięcie pozytywnych rezultatów. Firmy, które przeznaczają większą część przychodów na cele digitalizacji i zatrudniają większą liczbę personelu, osiągnęły wyższe wyniki wskaźników we wszystkich czterech kategoriach. Szczególnie imponujące są wyniki organizacji, które delegują co najmniej 6% swoich pracowników do zadań związanych z cyfryzacją. Wskaźnik główny „Monitora Transformacji Cyfrowej Biznesu” dla takich przedsiębiorstw osiągnął 6,7 pkt.

Raport został opracowany przez KPMG w Polsce na podstawie wyników ankiety przeprowadzonej przez firmę Norstat. Badanie było realizowane metodą CATI na przełomie stycznia i lutego 2024 roku. W badaniu uczestniczyło 180 respondentów, którzy w swoich firmach odpowiadają za kwestie związane z cyfryzacją. Grupę stanowili menedżerowie, dyrektorzy, członkowie zarządów oraz prezesi. Próbę stanowiły przedsiębiorstwa małe, średnie i duże, z wyłączeniem podmiotów zatrudniających mniej niż 10 pracowników. Podmioty zostały skategoryzowane wg swojej przeważającej działalności do 9 sektorów: budownictwo i nieruchomości; energetyka, przemysł wydobywczy, usługi komunalne; life sciences (farmacja, chemia, urządzenia medyczne); motoryzacja; rynek dóbr konsumpcyjnych; sektor finansowy; technologie informacyjne, media i telekomunikacja; transport, spedycja i logistyka; inne.