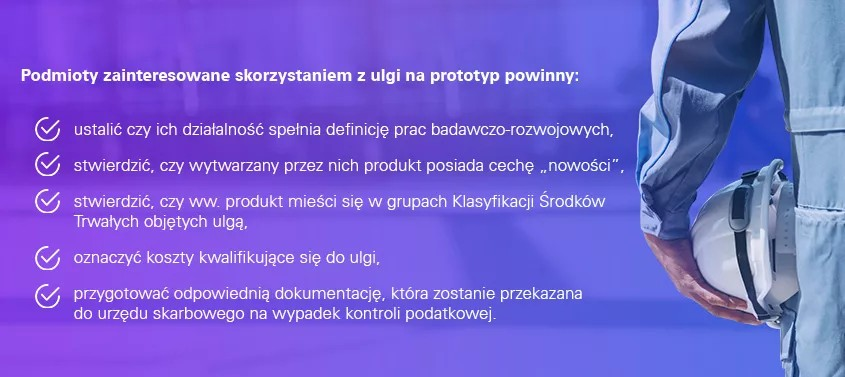

Podmioty prowadzące działalność badawczo-rozwojową od 1 stycznia 2022 r. mają możliwość skorzystania z kolejnej preferencji podatkowej pozwalającej na obniżenie podstawy opodatkowania. Tak zwana ulga na prototyp uregulowana odpowiednio w art. art. 18ea ustawy o CIT oraz art. 26ga ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych wpisuje się wieloletnią politykę podatkową Polski, której celem jest wsparcie, poprzez zachęty fiskalne, przedsiębiorców do prowadzenia na terenie Rzeczpospolitej działalności polegającej na tworzeniu nowych i ulepszaniu istniejących produktów, procesów i usług.

Czym jest ulga na prototyp?

W pierwszej kolejności należy zaznaczyć, iż powszechnie stosowana nazwa omawianej preferencji podatkowej, tj. „ulga na prototyp” może wprowadzać podatników w błąd, ponieważ nie dotyczy ona de facto prototypu, czyli wytworzonego w celach testowych urządzenia, które nie będzie miało jeszcze zastosowania w produkcji. Urządzenia nazywane „prototypami” stanowią jeden z końcowych etapów cyklu prac badawczo-rozwojowych, przez co ich koszt może być rozliczany w znanej już i dostępnej dla przedsiębiorstw od 2016 roku ulgi na działalność badawczo-rozwojową.

W poniższym artykule ulga na prototyp zostanie omówiona na kanwie przepisów ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych, jednakże z uwagi na bliźniacze brzmienie omawianej regulacji w obu ustawach o podatkach dochodowych, poniższe rozważania znajdą również zastosowanie w większości przypadków do podatników podatku dochodowego od osób fizycznych.

Omawiana ulga pozwala na odliczenie od podstawy opodatkowania 30% sumy kosztów produkcji próbnej nowego produktu i wprowadzenia na rynek nowego produktu z zastrzeżeniem, że odpis nie może przekroczyć w roku podatkowym 10% dochodu osiągniętego z ze źródła jakim są inne przychody niż z zysków kapitałowych.

Kluczowe w tym aspekcie znaczenie mają zarówno definicja nowego produktu, jak i przede wszystkim produkcji próbnej. Ulgą bowiem, wbrew potencjalnie zawężającej nazwy zachęty, objąć można w zasadzie całe inwestycje w nowe linie technologiczne włączając w to nowe maszyny i sprzęt.

Definicja produktu według aktów prawnych ustanawiających ulgę na prototyp

W art. 18ea ust. 2 ustawy o CIT ustawodawca skonstruował definicję „produktu” poprzez odesłanie do ustawy o rachunkowości, a dokładnie do art. 3 ust. 1 pkt 19 wspomnianego aktu normatywnego, co wynika z uzasadnienia do projektu. Tak więc można stwierdzić, że dla potrzeb ulgi na prototyp, przez określenie „produkt” rozumiemy rzeczowe aktywo obrotowe w postaci wytworzonych lub przetworzonych przez podatnika produktów gotowych (tyko wyrobów, z wyłączeniem usług) zdatnych do sprzedaży lub w toku produkcji.

Przesłanka „nowości” nie została jednoznacznie zdefiniowana, co może rodzić problemy interpretacyjne. Problematyka rozumienia pojęcia innowacyjność produktowa została poruszona w zaleceniach dotyczących pozyskiwania, prezentowania i wykorzystania danych z zakresu innowacji, wydanych przez OECD zwanych Podręcznikiem Oslo. Jak wskazuje autor Podręcznika Oslo, nie sposób analizować przesłanki nowości produktu w oderwaniu od potrzeb odbiorców, do których przedmiotowy towar będzie kierowany. W tym kontekście cecha „nowości” będzie zależała od subiektywnych preferencji danej grupy klientów. Reasumując, dla potrzeb ulgi na prototyp, analizując przesłankę „nowości” produktu należy każdorazowo zbadać indywidualną sytuację podatnika, uwzględniając zalecenia OECD oraz praktykę interpretacyjną.

Pomimo, iż takie rozwiązanie nie przedstawia przedsiębiorcom jasnych wytycznych, co do możliwości skorzystania z omawianej preferencji, to pozostawienie doktrynie oraz judykaturze zdefiniowania pojęcia „nowy produkt” wydaje się zasadne. Z uwagi na złożoność materii, jakiej dotyczy ulga na prototyp nie sposób stworzyć precyzyjnej definicji, która byłaby właściwa dla każdej branży.

Należy jednak jednoznacznie wskazać, że przesłanka „nowości” nie będzie dotyczyć wyłącznie produktów stworzonych od podstawy, jako zupełnie nowe. Produkty ulepszone, w zależności od charakteru ulepszenia, również będą mogły wypełnić wskazany w uldze wymóg.

Jako, że praktyka interpretacyjna stosowania omawianej preferencji dopiero się kształtuje, podatnicy zainteresowani zastosowaniem ulgi na prototyp powinni skorzystać z pomocy podmiotów posiadających doświadczenie przy określaniu potencjału badawczo-rozwojowego danych przedsięwzięć oraz ich innowacyjności. Tego typu wiedza jest również wykorzystywana przy wdrażaniu ulgi B+R, IP Box oraz pozyskiwaniu dotacji.

Produkcja próbna nowego produktu a ulga na prototyp

Kolejnym elementem ulgi na prototyp, stanowiącym jej przedmiot, jest produkcja próbna nowego produktu, która została zdefiniowana w art. 18ea ust. 3 ustawy o CIT. Zgodnie z definicją legalną:

„Przez produkcję próbną nowego produktu rozumie się etap rozruchu technologicznego produkcji niewymagający dalszych prac projektowo-konstrukcyjnych lub inżynieryjnych, którego celem jest wykonanie prób i testów przed uruchomieniem procesu produkcji nowego produktu, powstałego w wyniku prowadzenia przez podatnika prac badawczo-rozwojowych, przy czym etap rozruchu technologicznego obejmuje okres od momentu poniesienia pierwszego kosztu związanego z tym etapem do momentu rozpoczęcia produkcji nowego produktu."

Polska definicja „produkcji próbnej” stanowi oczywiste nawiązanie zaleceń OECD dotyczących pozyskiwania i prezentowania danych z zakresu działalności badawczej i rozwojowej zwanych Podręcznikiem Frascati 2015. Zgodnie z wytycznymi OECD przez produkcję próbną rozumie się fazę produkcji, która nie wymaga dalszych prac projektowo-konstrukcyjnych, czy inżynieryjnych. Podstawowym celem działalności próbnej nie jest dalsze udoskonalanie wyrobów, jak ma to miejsce przy pracach badawczo-rozwojowych, lecz uruchomienie samego procesu produkcji.1

Z uwagi na zbieżne definicje warto odwołać się do Podręcznika Frascati przy analizie zakresu produkcji próbnej, ponieważ OECD w sposób rozbudowany stara się wyznaczyć granicę pomiędzy działalnością badawczo-rozwojową, a produkcją próbną posługując się przy tym przykładami.

Zgodnie z wytycznymi OECD etap produkcji próbnej rozpoczyna się po pomyślnym przeprowadzeniu testów prototypu i ewentualnym dokonaniu niezbędnych modyfikacji. Z fazą uruchomienia produkcji najczęściej wiążą się koszty ponoszone podczas procesu uruchamiania produkcji na pełną skalę oraz ostatecznym dostosowaniem produktu w związku z etapem produkcji. OECD wskazuje również, że pierwsze egzemplarze produkcji próbnej prowadzonej na potrzeby produkcji masowej nie powinny być traktowane jako prototyp B+R. Powyższe stwierdzenie jest niezwykle istotne, ponieważ wyznacza nam jasną granicę pomiędzy opracowaniem prototypu w ramach prac badawczo-rozwojowych, a produkcją próbną. Prototypem będzie opracowanie produktu tylko dla potrzeb testowych, a następnie dalszego rozwoju. Dopiero prace związane z przygotowaniem właściwej produkcji będą uznane za prace nad produkcją próbną.

Powyższe rozważania warto podsumować w następujący sposób. Ulga na prototyp stanowi instrument prawno-podatkowy mający swoje zastosowanie po uldze na działalność badawczo-rozwojową, Tak więc jeżeli jakiś etap prac przestaje spełniać przesłanki działalności badawczo-rozwojowej, ponieważ wiążę się już z technicznym wdrożeniem wyników prac B+R (rutynowe czynności posiadające charakter ulepszeń), to z dużym prawdopodobieństwem będzie można zaliczyć ten etap do produkcji próbnej.

Co istotne, produkcja próbna zgodnie z tą definicją ma bardzo szerokie znaczenie i obejmuje cały wskazany etap aż to rozpoczęcia produkcji na skalę masową czyli momentu kiedy wszystkie parametry produkcji są znane, maszyny produkcyjne zostały nabyte, zainstalowane, tworzą prawidłowo działający ciąg technologiczny oraz wykonane zostały wszelkie niezbędne testy i próby.

Wprowadzenie nowego produktu na rynek w zapisach ulgi na prototyp

Definicja legalna działań związanych z wprowadzeniem nowego produktu na rynek została zawarta w art. 18ea ust. 4 ustawy o CIT. Obejmuje ona przygotowanie dokumentacji związanej z wymogami formalnoprawnymi związanymi z dopuszczeniem danego produktu do sprzedaży. Powyższa definicja nie powinna rodzić znacznych wątpliwości interpretacyjnych, gdyż inne ustawy normujące daną materię takie jak np. ustawa z dnia 6 września 2001 r. – Prawo farmaceutyczne precyzyjnie określają jakie wymagania formalne musi spełniać produkt leczniczy, zanim zostanie dopuszczony do obrotu.

Reasumując, koszty związane z dopuszczeniem produktu do obrotu będą zależały od regulacji prawnych normujących konkretną branżę, w szczególności wymogi administracyjnoprawne związane z dopuszczeniem danego produktu do sprzedaży. Ustawodawca wyszczególnił rodzaje kosztów związanych z wprowadzeniem nowego produktu na rynek, nie wskazując przy tym żadnych ograniczeń terytorialnych. Oznaczać to może, że niniejsze wydatki nie ograniczają się tylko do obrotu na terenie Polski.

Koszty produkcji próbnej nowego produktu – rozliczenie w ramach ulgi na prototyp

Definiując koszty produkcji próbnej nowego produktu odwołano się do art. 16g ustawy o CIT, który reguluje zasadny określana wartości początkowej środków trwałych oraz wartości niematerialnych i prawnych oraz do rozporządzenia Rady Ministrów z dnia 3 października 2016 r. w sprawie Klasyfikacji Środków Trwałych (KŚT). Ustawodawca w ślad za ulgą B+R zawarł zamknięty katalog kosztów, które można rozliczyć w ramach ulgi na prototyp, zgodnie z poniższym podziałem na 3 sekcje.

1. Kupno nowego środka trwałego albo jego wytworzenie

Pierwszym, w naszej ocenie najistotniejszym kosztem kwalifikowanym w ramach omawianej ulgi jest kupno nowego środka trwałego albo jego wytworzenie. Zgodnie z art. 18ae ust. 5 pkt 1 ustawy o CIT kosztem nabycia fabrycznie nowego środka trwałego wykorzystanego wyłącznie do produkcji próbnej nowego produktu będzie cena należna zbywcy powiększona o koszty związane z zakupem, naliczone do dnia przekazania środka trwałego podatnikowi, a w szczególności o koszty:

|

|

|

|

|

|

|

|

Warto również zaznaczyć, że ww. kwoty należy pomniejszyć o podatek od towarów i usług, chyba że zgodnie z odrębnymi przepisami podatek VAT nie stanowi podatku naliczonego albo podatnikowi nie przysługuje prawo obniżenia kwoty należnego podatku o podatek naliczony albo zwrotu różnicy podatku. Do kosztów produkcji próbnej w przypadku importu zalicza się również cło i podatek akcyzowy.

Opisany powyżej punkt poza nabyciem środka trwałego przewiduje również możliwość rozliczenia w ramach ulgi na prototyp, kosztów wytworzenia środka trwałego, na które to wydatki składają się ceny nabycia zużytych do wytworzenia danego środka trwałego:

- rzeczowych składników majątku i wykorzystanych usług obcych,

- kosztów wynagrodzeń za prace wraz z pochodnymi oraz

- inne koszty dające się zaliczyć do wartości wytworzonych środków trwałych.

Art. 16g ust. 4 ustawy o CIT zawiera również pewne wyłączenia, a mianowicie kosztem wytworzenia nie będą: koszty ogólne zarządu, koszty sprzedaży oraz pozostałe koszty operacyjne i koszty operacji finansowych, w szczególności odsetki od pożyczek (kredytów) i prowizji, z wyłączeniem odsetek i prowizji naliczonych do dnia przekazania środka trwałego do używania.

Zaznaczyć należy, że nie wszystkie środki trwałe będą mogły zostać zaliczone do ulgi na prototyp, a jedynie te kwalifikujące się do grupy od 3 do 6 i 8 Klasyfikacji Środków Trwałych wymieniane poniżej. Jest to jednak stosunkowo szeroki zakres, który powinien w większości przypadków objąć całkowite ciągi technologiczne: