2025未來展望-再生能源供應持續增加,售電形式朝多樣化發展

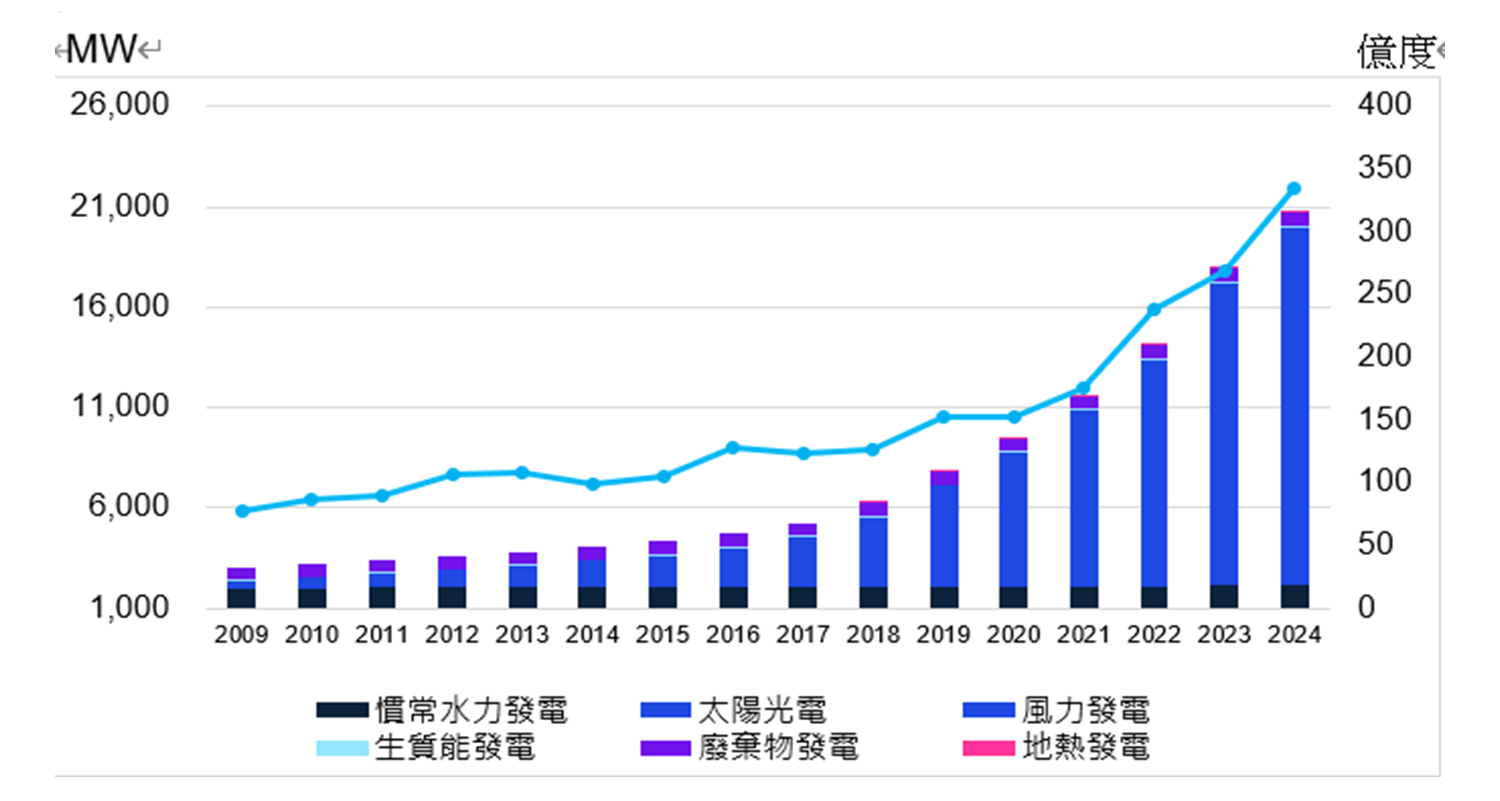

綠電供應方面,2024年太陽能與離岸風電在開發上皆遇到較多阻力,裝置容量增加速度趨緩。太陽能發展除地面型案場已較飽和外,也受政治情況影響,開發速度不如先前。風電方面,第二階段潛力場址離岸風場已於去年陸續併網,第三階段區塊開發第一期離岸風場雖已於2023年年底與能源署簽署行政契約,但在2024年也面臨市場困境,包括高售電價格、綠電買方信用評等要求、銀行融資額度受限等議題,因而風場皆未融資到位,亦無法開始施工安裝。區塊開發第二期風場雖於去年完成競標,但隨後面臨WTO對國產化政策的爭端,及政府鬆綁國產化規範,使風場開發仍存在不確定性。雖然如此,政府持續與風電業者討論,使風場能如期併網,以利RE100企業於2030年前的綠電承諾及國內能源轉型與減碳目標。

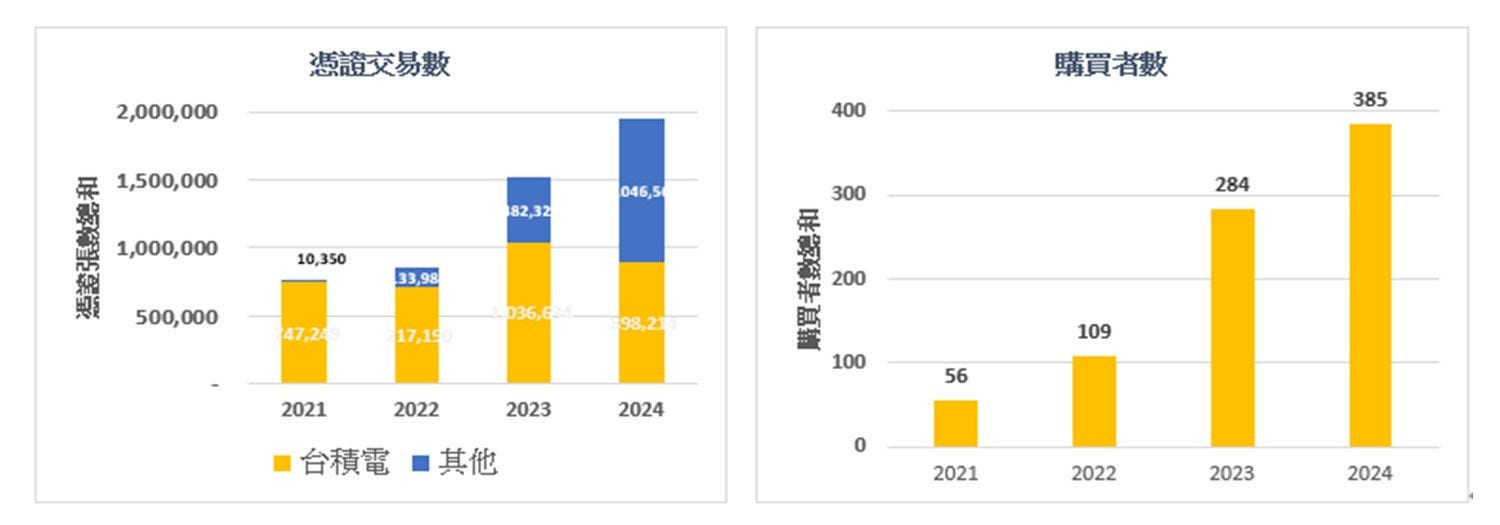

售電方面,政府相繼推出政策與市場機制調整,使售電形式朝多樣化發展,以滿足不同類型企業之綠電採購需求。為了解決離岸風電交易市場困境,經濟部2024年開始籌備由中鋼主導成立泛官股售電平台「台灣智慧電能公司」(簡稱台智電),由台智電先與離岸風場簽訂CPPA,並透過「統購分銷」的模式,再以一站式提供企業小額採購量與年期短的綠電商品,降低採購離岸風電的門檻,協助企業取得充足綠電以達到減碳目標。

為了因應企業對低碳電力的需求,經濟部長郭智輝上任時指示台電研議「電價分艙」,亦即將電力分成純綠電、低碳電、一般電力等三類,因此台電規劃自今年起推出RE30低碳電產品,首年推出約16.6億度(含綠電5億度),之後逐年增加,2027年RE30目標量是達100億度(含綠電30億度),以因應國內供應鏈2030年須達到總用電量有30%來自再生能源的目標。此外,台電持續推動小額綠電銷售試辦計畫,原先僅提供太陽光電,現加入離岸風電,並推出日間型、全日型及冬日型綠電商品,以滿足不同企業用電需求。

為因應再生能源主導的電力結構與交易模式,行政院通過「電業法部分條文修正草案」,主要修正方向包括:

- 台電公司維持現行經營型態不分割,透過廠網整合綜效,提高投資效率及維持供電穩定;

- 開放再生能源售電業同業互售,增加業者經營彈性;

- 納管併網型儲能及需量反應,明確依循法規,降低業者設立風險並擴大潛在電力資源;

- 確保電力交易平台中立性,加強電力交易平台監管機制,確保電力市場公開透明,並得視市場發展成立具獨立性交易單位。

未來,透過多元化的再生能源售電形式,將加速國內淨零轉型,推動綠電市場穩定成長。