面對經濟逆風及醫藥相關產業的眾多挑戰,過去一年對健康照護與生技領域投資者來說特別艱辛。在《2024年醫療照護與生技投資前景》調查報告中,分析了醫療照護與生技領域中8個子產業發展概況,以及在2024年經濟軟著陸之際,企業如何掌握先機,策略布局。

近年醫療照護與生技領域交易趨勢

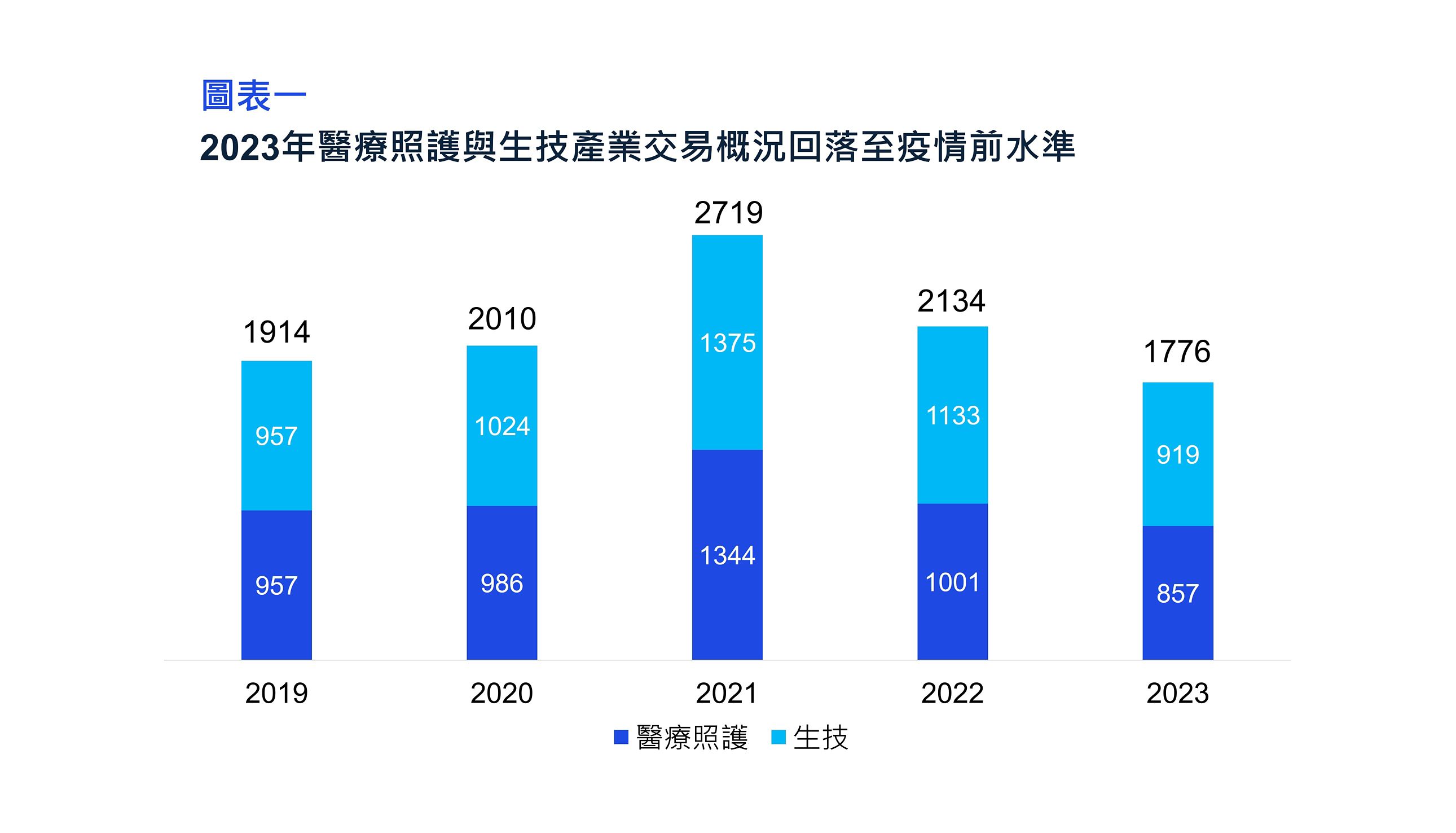

國際局勢的動盪,使得醫療照護與生技產業市場從2023年開始面臨高度不確定性,美國聯準會以前所未有的速度升息,整體產業不得不應對急遽上升的資金成本,也因此,醫療照護與生技領域交易量相較2022年有所下降(詳圖表一),生技領域由1,133筆下降至919筆,醫療照護領域則從1,001筆減少至857筆。值得注意的是,2023下半年策略投資方在醫療照護領域交易有反彈回升的趨勢,大型醫療照護公司紛紛採行擴大規模策略,小型醫院與機構則是以尋求合作夥伴與資金為主;美國製藥產業則受《降低通膨法案》影響而面臨價格談判挑戰,必須重新調整產品線及營運策略,因而進行了合併、收購、合作關係與許可協定。

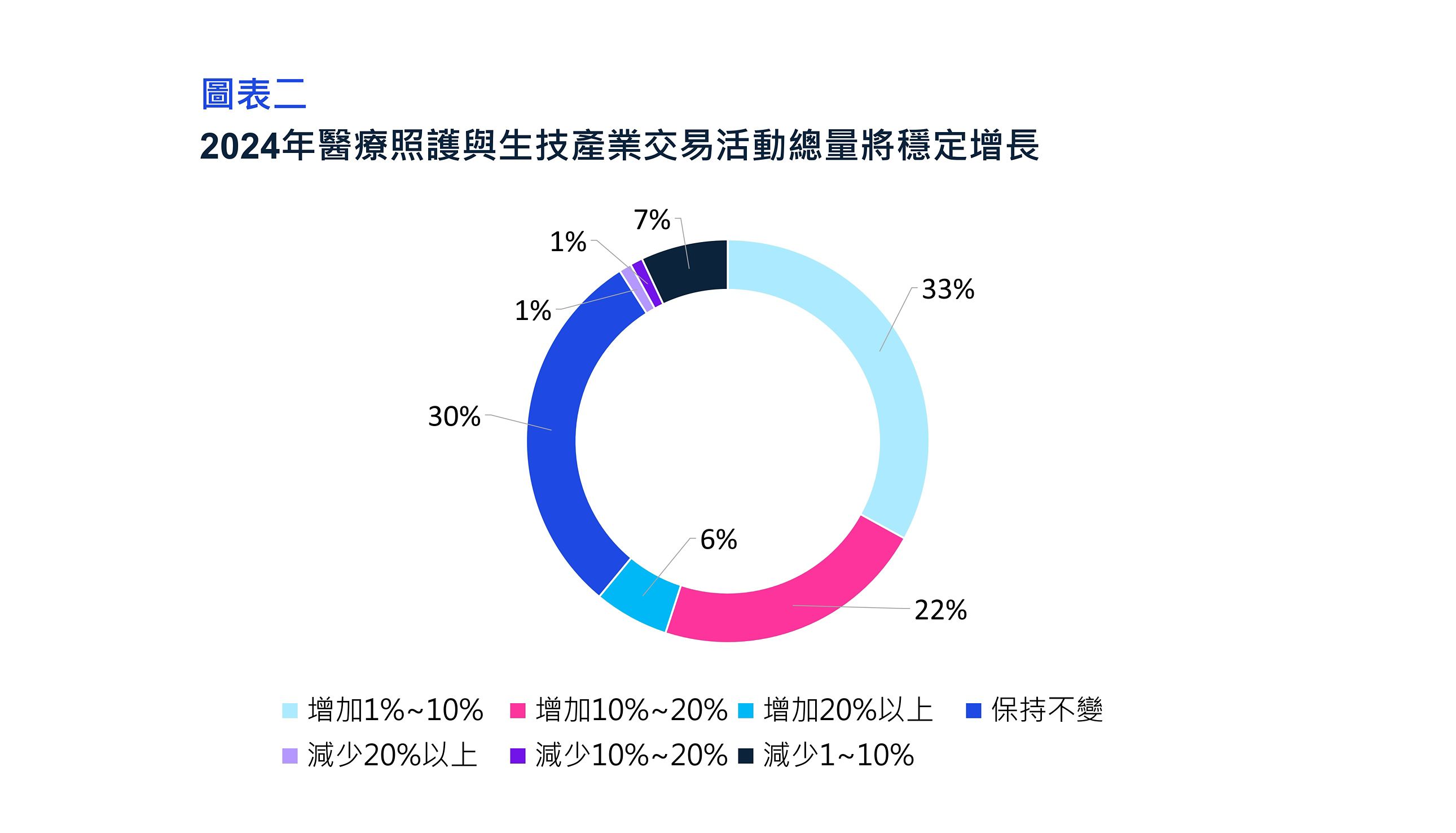

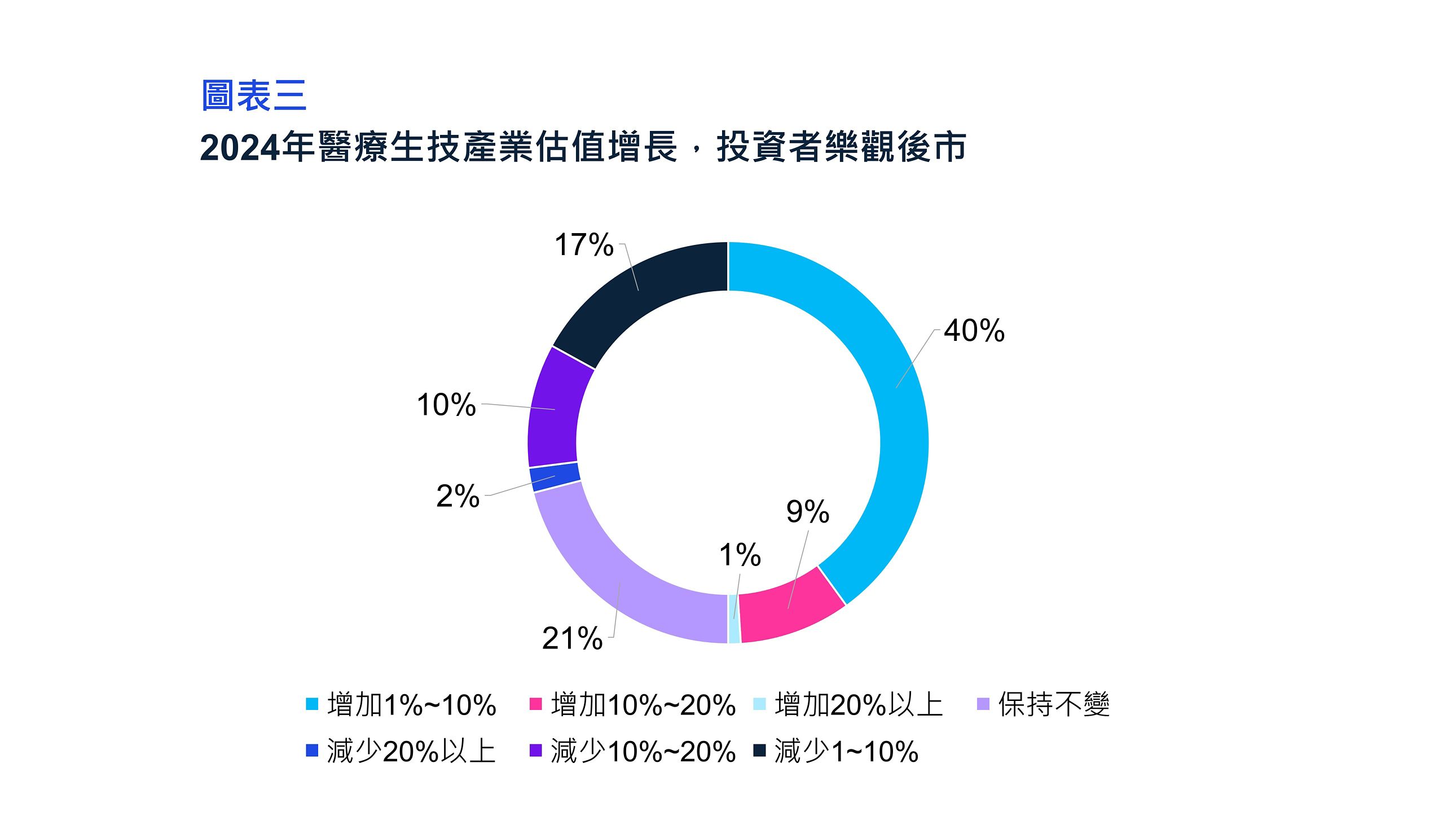

隨著通膨放緩,聯準會可能降息,在經濟軟著陸之際,將為整體交易環境帶來明顯改善。根據本次調查,超過六成投資專家預估2024年交易量將超越2023年(詳圖表二),半數(50%)對估值走勢樂觀看待,而29%投資者則認為估值將會下降(詳圖表三)。

2024年醫療照護與生技市場概況與展望

策略投資推動醫療多元創新

在人口高齡化、慢性病遽增及提升患者體驗的趨勢之下,持續推動著醫療資通訊創新技術需求,從而加速交易。超過六成(66%)投資者預估,AI與機器學習依舊是主要投資熱區,透過數據洞察、AI輔助,以優化臨床流程,化解醫護缺工困境,並增加診斷效率與準確度。

此領域全年度交易量相當穩定,主要由資金豐厚的策略投資者所推動,積極尋求新產品以能擁有更多市佔;反之,財務投資者雖握有閒置資金,礙於利率及融資額度影響,在醫療領域的交易大幅減少,部分私募股權基金則發現無法如期的快速整合或改善新收購的公司,許多投資者選擇專注於提高現有投資組合中公司的運營效率。

精準醫療已成顯學,國際藥廠百家爭鳴

儘管2023年生技醫藥產業整體交易量下滑,不過,隨著大型製藥與新興生物技術服務公司將藥物開發、製造外包,領域多元囊括臨床試驗到獲得監管批准與商業化新療法,預期這方面的人才需求將持續上升。

精準醫療、細胞治療及癌症療法仍是重點發展項目,M&A成了產業創新研發助力,像是Pfizer於2023年收購美國癌症藥物公司Seagen,深化其在癌症領域的影響力;GSK與上海製藥公司Hansoh Pharma兩度合作協議,獲授予抗體藥物複合體(antibody drug conjugate, ADC)全球獨家開發權,使之成為精準醫療新利器。2024年投資者尋找主要以下列型態的企業做為標的,利用策略合作關係與里程碑交易以降低風險:

一、盈利相對穩健的晚期資產 (70%)

二、高度創新的早期新創(55%)

國內生技IPO創新高,市場榮景備受矚目

投資專家對未來一年產業發展普遍持正面看法,約七成受訪者表示2023年進行比預期多的併購投資,而61%投資者計劃在2024年進一步擴大交易活動。整體市場持續面臨監管、估值不確定性以及勞動力短缺等問題,然而,對於創新交易的需求卻不減反增,2023年底國內陸續有多家生技公司完成掛牌,亦有超過15家生技公司取得國外新藥藥證,近年法規逐步鬆綁、各項租稅優惠措施,再加上主管機關的大力推行,將對生技產業進入資本市場更加友善,使整體生技產業投資熱潮再起。

KPMG安侯建業專家觀點

未來一年醫療與生醫產業需面對的隱憂仍脫離不了大環境的影響,包含通膨、利率、收購競爭,以及預期的不景氣等,許多企業正採取重大的成本削減措施、進行內部融資或取得過渡性融資,以延長其財務資金使用期。

郭欣頤 Sinney Kuo

健康照護與生技產業主持會計師

KPMG in Taiwan

生技醫藥併購活動雖活躍,但企業可能將面臨一些挑戰,例如:有限的併購標的、預測潛在收購標的未來表現,以及因應居高不下的資金成本等。