面對高通膨、高風險的外部環境,醫療生技是機會也是挑戰

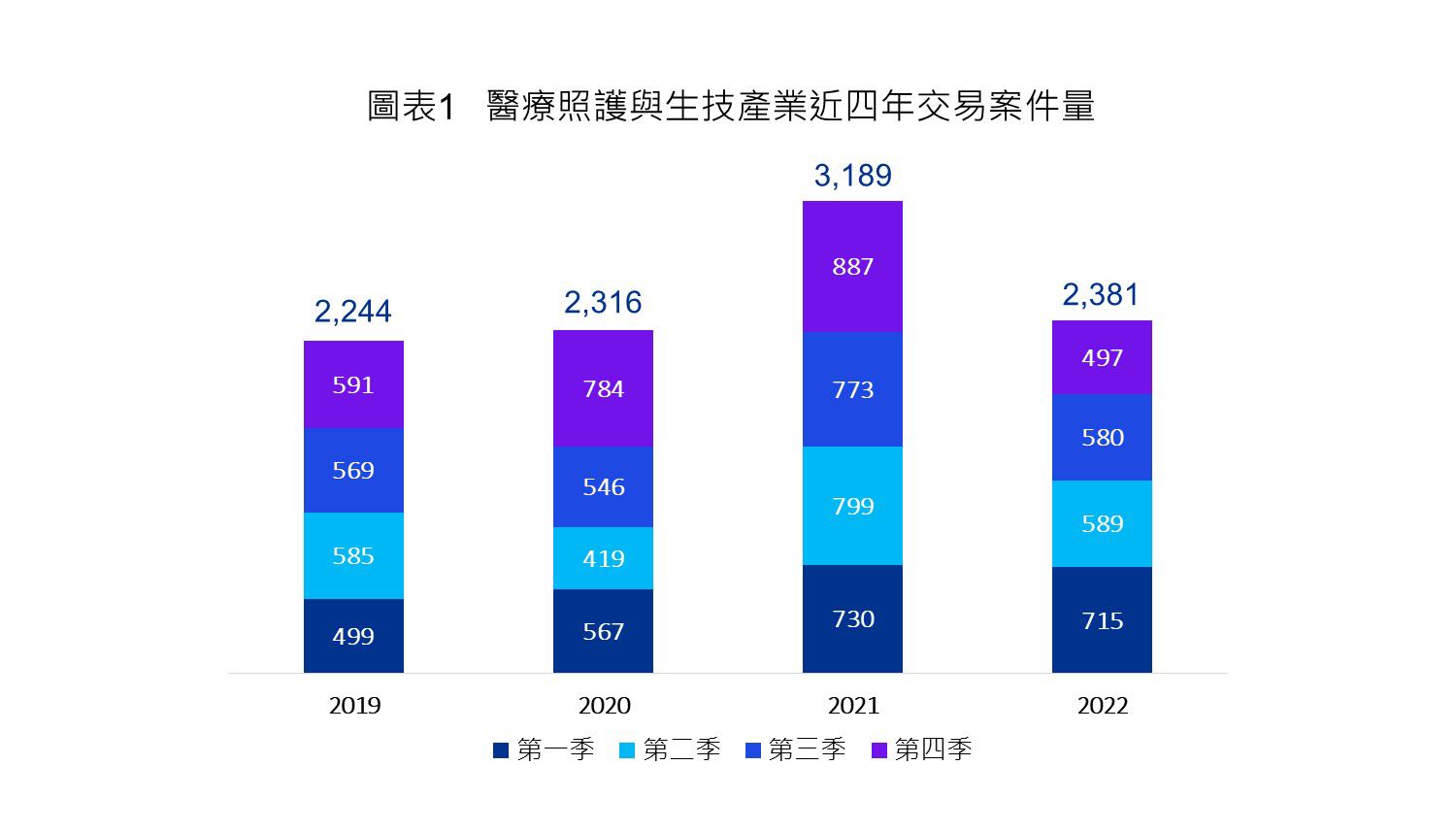

回顧過去三年,疫情成為推動醫療照護與生技產業的主要驅動力,投資者對併購前景頗具信心,2022年第一季的交易持續蓬勃成長(參閱圖表1);然而,烏俄戰爭的爆發、經濟衰退、升息緊縮政策等,使得資源、人力、供應鏈再度面臨短缺窘境;此外,美國正式簽署《降低通膨法案》(Inflation Reduction ACT, IRA),藥物研發、生技產業併購及投資策略將有所改變。根據本次調查,51%的投資專家表示,因應新法規下調整了收購目標與估值,並考慮以影響較小的新模式進行投資。

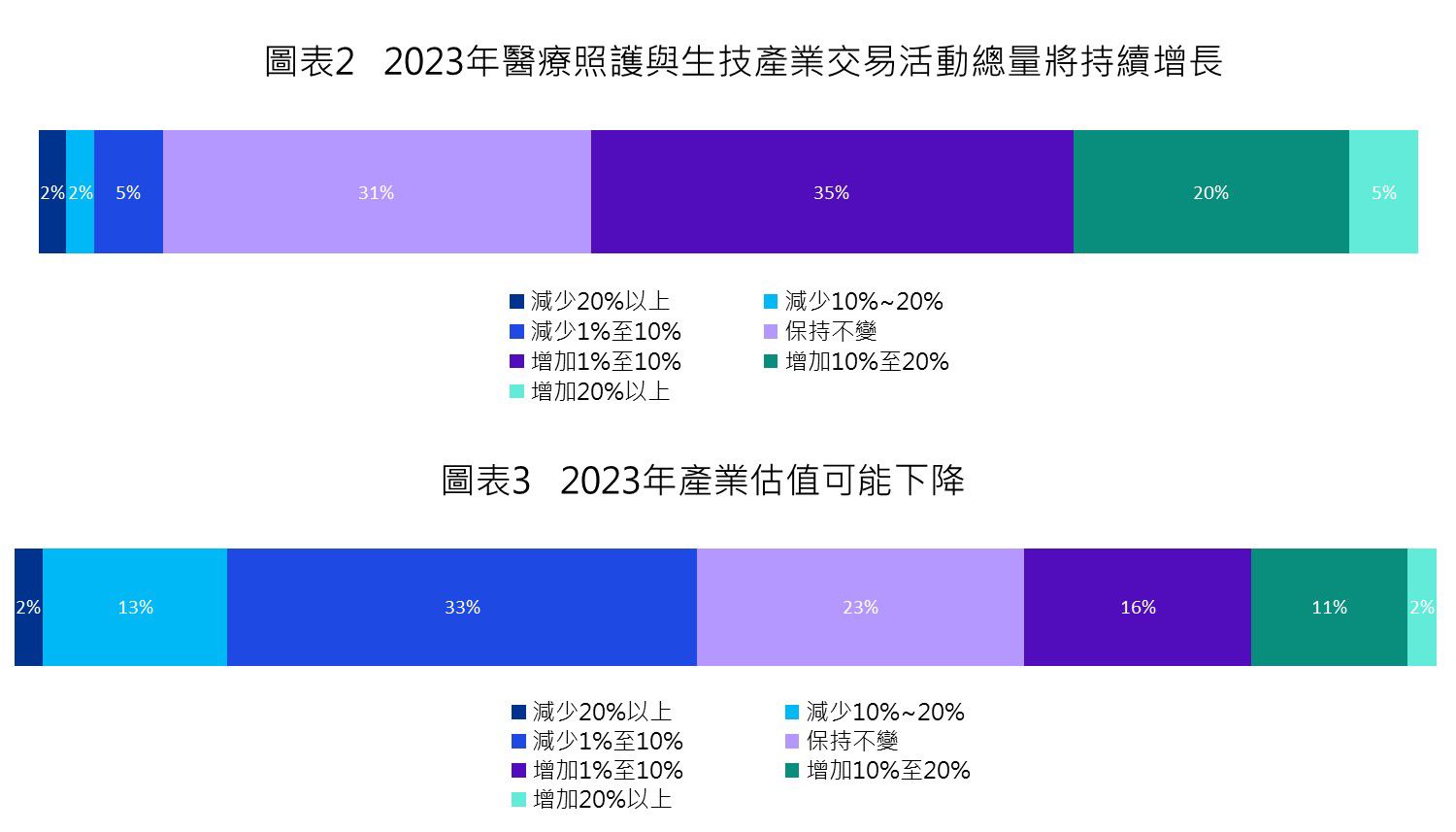

儘管全球景氣衰退,種種困境卻未減緩醫療產業的創新發展,2023年交易表現仍指日可期,六成投資專家認為2023年交易數量將會超越2022年(詳圖表二),而近一半(48%)預期行業估值可能下降(詳圖表三)。

2023年醫療照護與生技市場概況與展望

醫療照護產業:

在經濟衰退陰霾下,醫療照護領域持續面臨巨大財務壓力,甚至迫使大企業尋找併購機會,根據《KPMG健康照護科技應用報告》指出,近三成(24%)企業表示,該產業的數位轉型帶來超過10%的成長;KPMG 進一步分析2022年智慧醫療相關交易,以三大方向為發展重點:

一、著重傳統醫療資通訊大廠-交易目標以傳統醫療資通訊大廠為主,提供管理策略與流程優化服務,如2022年甲骨文以280億美元收購電子病歷公司Cerner為代表性案例,透過此筆交易將大舉進軍醫療保健垂直市場,改善護理工作體驗,實踐高質量醫療照護。

二、遠距醫療及混合醫療-居家即醫院(Hospital at home)逐步成為趨勢,藥品零售商CVS轉征基本醫療市場,收購醫療保健服務商Signify,以拓展全方位居家照護服務。

三、人工智慧與機器學習-為了強化數位醫療方案,在醫療領域布局多年的微軟於2022年收購語音辨識巨頭Nuance,藉以將其技術整合至醫療與其他產業雲端之中。

談及國內智慧醫療的運用,政府2022年底公告「通訊診療治療辦法」,預計今年上半年有機會大幅放寬遠距醫療適用範圍,科技業與電信業者正積極布局,打造智慧醫療生態系。

生技醫藥產業:

生技產業2022年總體交易量低於2021年,從疫情紅利的大幅成長中高檔回落但仍處於高點,收購者持續關注技術創新與重大研發項目,包含產品收購、授權交易及策略合作,由重大併購案件可以觀察到,生技製藥交易主要以罕病、癌症及免疫相關疾病為熱門領域。七成(70%)投資者表示,2023年的投資策略將專注於高度穩定性的後期資產,另有 65%則表示希望著重在收購初創企業。

美國的《降低通膨法案》為製藥產業帶來重大挑戰,預估到2030年可能多達60種治療藥物受到影響,改變製藥產業創新與資產估值,另有超過三成(32%)投資專家認為《降低通膨法案》將有助於生物相似藥的發展,目前生物相似藥正處於百花齊放的起步階段,新法案可望幫助提升採用率,並激勵產業發展。

隨著受託開發製造服務(CDMO)市場規模擴大,再加上法規鬆綁帶來的產業利多,藥廠積極進行垂直整合、水平擴張策略,以台灣藥商保瑞為例,透過購併跨足大分子生物藥及細胞治療領域,以期達到全面性的服務。

展望2023年產業前景,專業投資者認為未來一年將有許多小規模交易,其中,近七成認為醫療保健技術為首要關注重點,而智慧醫療則是投資者一致看好的領域,雖預計市場仍會持續波動一陣子,不過估值已由低點上漲15%至20%,若整體經濟逐步回穩,部分企業可能會迅速尋求IPO或將併購視為另一選擇;私募股權基金將著眼於優化流程的醫療保健企業,以期推進更全面的解決方案打造智慧醫療場域,創造新價值。

醫藥產業雖屬於剛性需求,經濟逆風之下相對影響較小,企業仍須注意重大財務衝擊與其估值,重新審視其商業模式,制定新的策略以加速成長。

醫藥產業可由四大方面著手

第一,尋求明智的併購,以經濟低迷為契機重新平衡投資組合提高競爭力;

第二,使用大數據提升效能,深入分析改善財務狀況;

第三,關注市場趨勢,即時滿足客戶需求、改善體驗;

第四,積極創新留才,開放多元人才培育管道。

聯絡我們