Automobilový priemysel v uplynulých 25 rokoch čelil prevratným zmenám ako je elektrifikácia, technologizácia infotaimentu, autonómna jazda, M&A, ale aj makroekonomickým/externým šokom (COVID, ekonomické cykly). Skúmame, čo tieto megatrendy urobili s hodnotami najväčších automobiliek podľa produkcie – Volkswagen a Toyota, lídrov na trhu luxusných vozidiel – BMW a Daimler (Mercedes-Benz) a samozrejme najväčšieho vyzývateľa v odvetví - Tesly.

V prvej časti sme sa pozreli na tržby a zistili sme, že ceny výrazne nepredbehli infláciu a tržby rástli najmä s objemami produkcie. Aj napriek vplyvu megatrendov v odvetví nenastal otras v oblasti relatívnej ziskovosti a ziskovosť rástla absolútne najmä vďaka objemom, pričom bola ovplyvnená ekonomickými cyklami. Jedine automobilka Tesla dokázala v posledných rokoch predbehnúť konkurenciu. V záverečnom blogu sa venujeme analýze ocenení týchto firiem.

Kapitola IV. - Hodnota

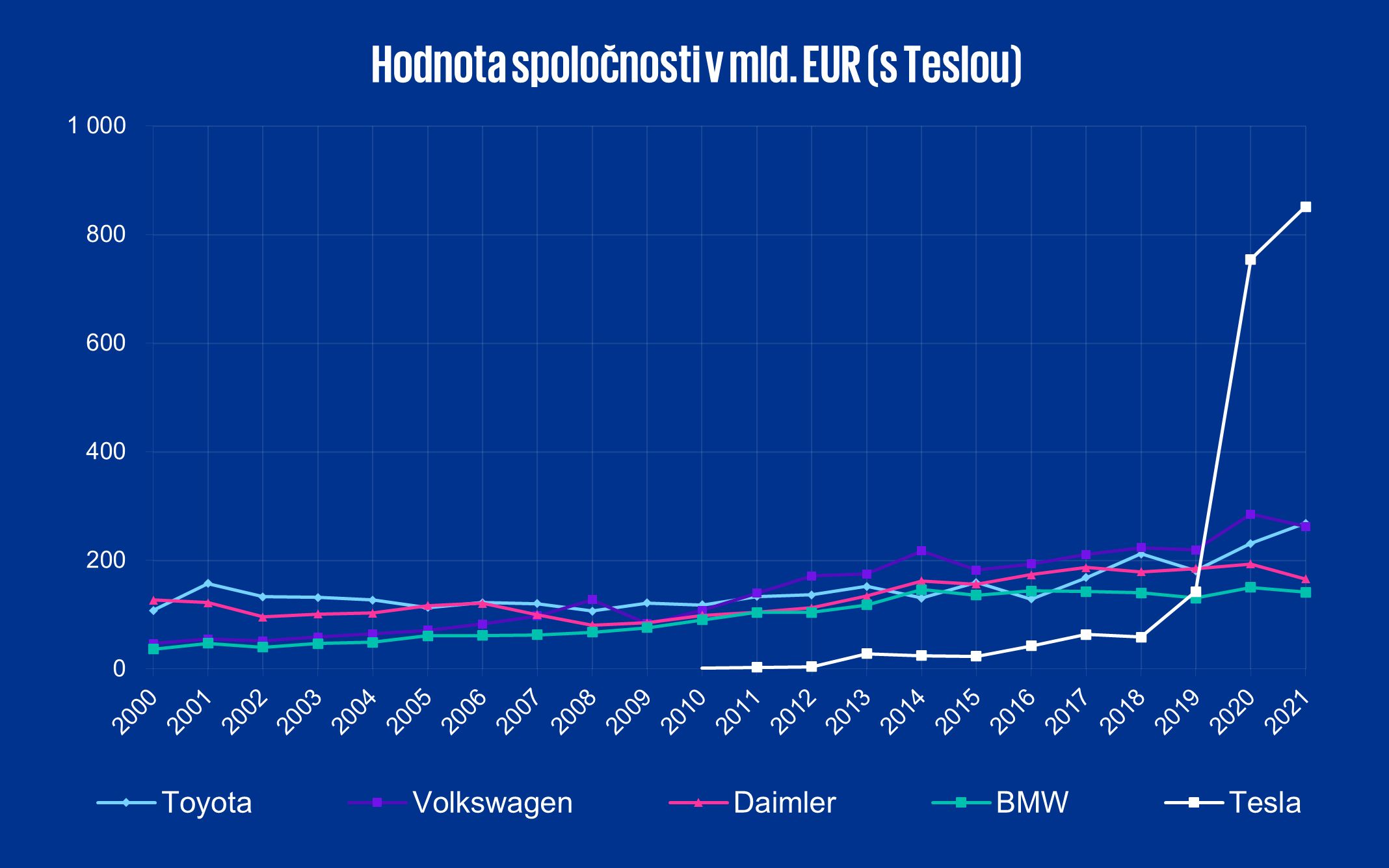

Najprv sa zameriame na celkovú hodnotu spoločností, takzvanú „Enterprise Value“ alebo EV. Je to súčet hodnoty akcií a hodnoty dlhu.

Zdroj: CapitalIQ | Poznámka: Kvôli dostupnosti a porovnateľnosti dát uvádzame len roky 1999 až 2021. | Poznámka: Hodnota Daimleru transakciou s automobilkou Chrysler.

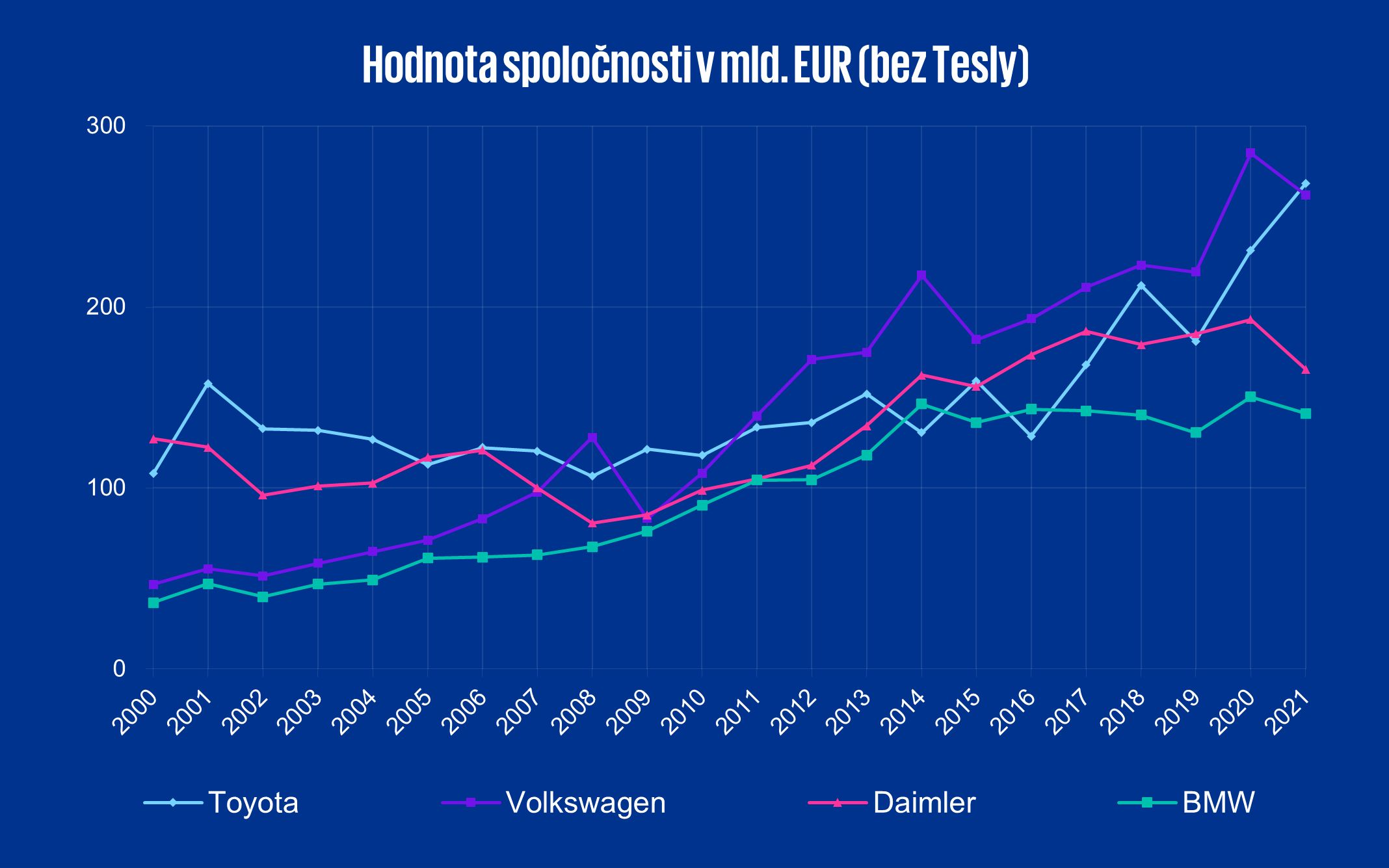

Pre lepšie porovnanie uvádzame graf nižšie aj bez automobilky Tesla.

Zdroj: CapitalIQ | Poznámka: Hodnota Daimleru transakciou s automobilkou Chrysler.

Najhodnotnejšou spoločnosťou je s veľkým predstihom Tesla. Dokonca jej hodnota bola v roku 2021 už vyššia ako hodnota Toyoty, VW, Daimleru a BMW dokopy. Výrazný nárast hodnoty začal síce v období, keď Tesla dosiahla profitabilitu, ale jeho trend mal trošku iný priebeh. Určite tu zohralo úlohu aj veľa iných faktorov a nielen prostý nárast ziskovosti.

Zaujímavé je aj to, že sa zväčšila relatívna hodnotová priepasť medzi prémiovými Nemcami – BMW a Daimlerom, a kráľmi objemu – Toyotou a VW. V roku 2010 mali králi objemu o 19 % väčšiu hodnotu. V roku 2021 bol už tento rozdiel 73 %. Z grafu vyplýva, že v dlhodobom horizonte si najviac polepšil okrem Tesly aj VW, ktorého hodnota narástla o 866 % od roku 1999. Tento vývoj je evidentný aj z masívneho rozvoja portfólia značiek a modelov VW, ktorý pocítili spotrebitelia. Tento rast bol z veľkej časti sprevádzaný aj nárastom zadlženia, keďže trhová kapitalizácia sa zvýšila „len“ o 503 %. To predstavuje zhodnotenie na úrovni CAGR 9 %*. Keby sme sa s rovnakou logikou a v rovnakom čase pozreli na japonskú konkurenciu, tak tam sú to len 3 % pre CAGR*, pričom pri BMW to je 5 % a pri Daimleri 0 % (*na úrovni celkovej trhovej kapitalizácie a teda nezohľadňuje vyplatené dividendy).

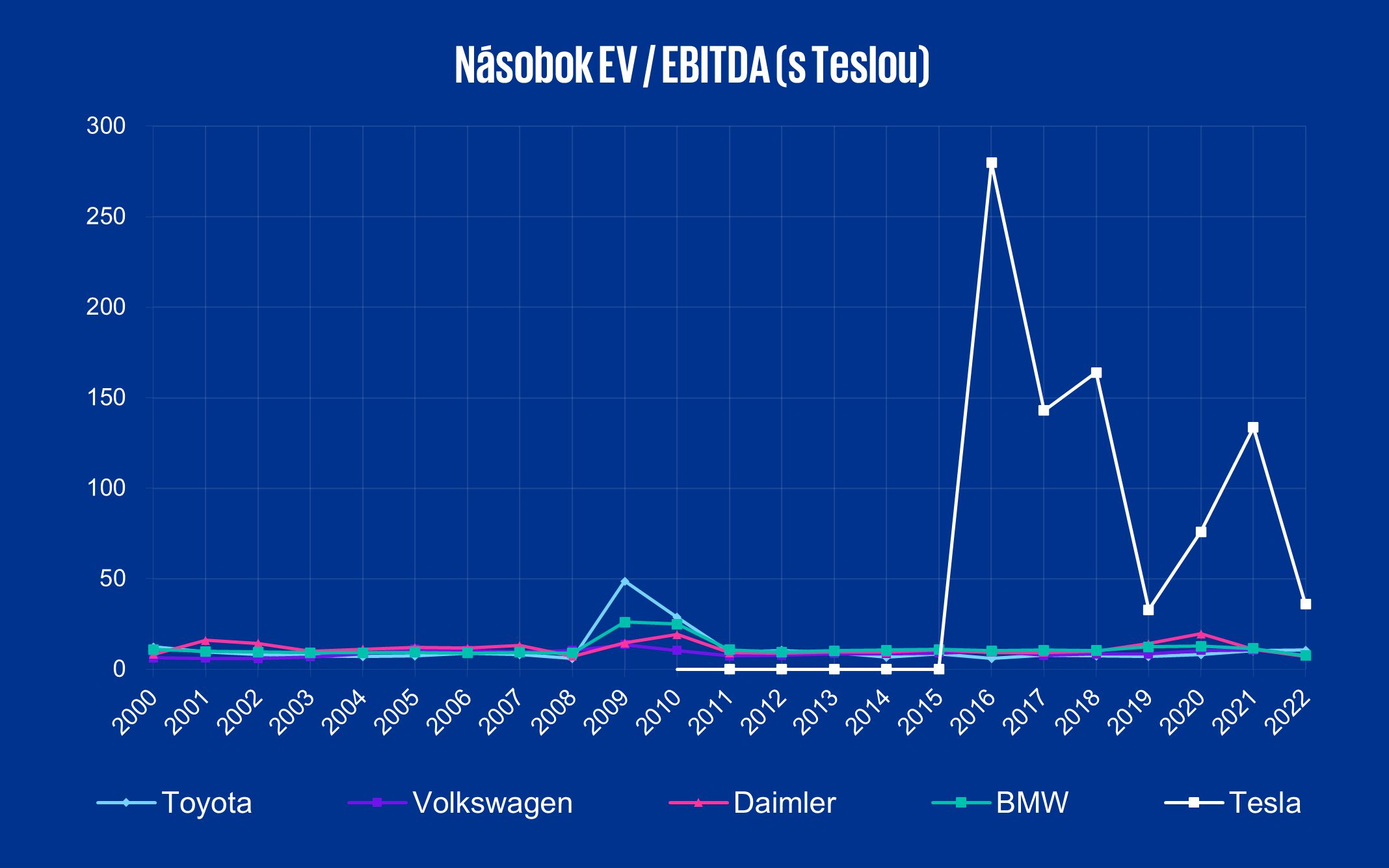

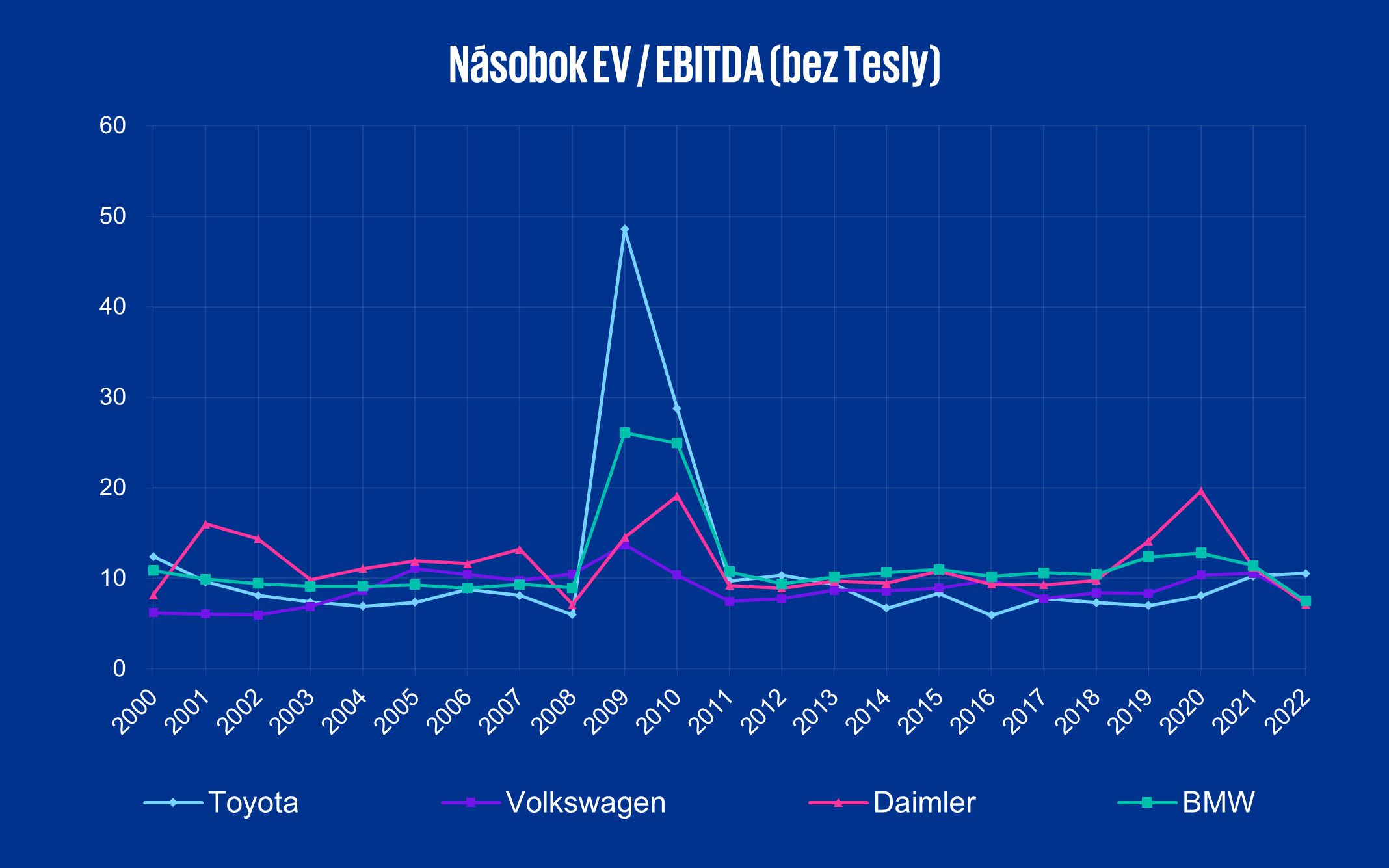

Vo svete ohodnocovania firiem sa veľmi často skloňuje relatívna hodnota násobku a preto sme sa na vývoj pozreli aj touto optikou. Graf nižšie ukazuje hodnotu násobku hodnoty firmy EV predelenú ročnou EBITDA pre dané roky, opäť vo verzii s automobilkou Tesla a bez nej.

Zdroj: CapitalIQ | Poznámka: Kvôli dostupnosti a porovnateľnosti dát uvádzame len vývoj od roku 2000. | Poznámka: Hodnota násobkov v rokoch 2008 – 2012 bola ovplyvnená nízkou EBITDA spoločností v dôsledku ekonomickej krízy.

Násobky spoločnosti Tesla sa javia ako z iného sveta. Bez Tesly je medián násobku 9,7x. Tesla však v roku 2021 dosiahla násobok 134x a 36x v roku 2022. Do istej miery ide aj o dôkaz toho, že trh veril Tesle, aj keď bola jej profitabilita veľmi nízko.

Hodnota násobkov ostatných fluktuovala. Je to však prirodzené, keďže hodnoty ziskov v daných rokoch rastú a klesajú zväčša rýchlejšie ako sa mení pohľad trhov na hodnotu spoločností. Ak sa pozrieme na to, ako na tom boli automobilky v roku 2022 voči dlhodobému mediánu ich vlastných násobkov, tak je zaujímavé, že len Toyota mala v roku 2022 násobok väčší ako medián obdobia 2000 - 2022. V roku 2021 ešte dosahovali násobky väčšie ako medián aj VW, BMW a Daimler. Môže to určite naznačovať aj isté očakávanie recesie v roku 2023 a súvisiacich dôsledkov pre automobilky. Vidno, že výhľad trhov, ktorý sa odráža aj v násobku, sa otočil. Pri Toyote si môžeme všimnúť, že násobok v rokoch 2018 – 2022 narástol, čo mohol spôsobiť aj úspech hybridných modelov.

Medián v celom období je pre kráľov objemu o triedu nižší ako pre prémiových Nemcov – 8,1x a 8,6x pre Toyotu a VW vs. 10,8x a 10,2x pre Daimler a BMW. Toto veľmi zjednodušene hovorí, že trh si jedno euro zarobené prémiovými automobilkami cení viac a môže to mať veľmi veľa dôvodov, vrátene stability, hodnoty značiek, výhľadu do budúcna, štruktúry majetku atď.

Samozrejme, existuje ešte veľa iných analýz a záverov, ktoré možno spraviť. Ukázalo sa, že Tesla je naozaj ako z iného sveta. To, že začala byť zisková a že je aj ziskovejšia ako etablovaná konkurencia, je určite dôvod, pre ktorú jej hodnota historicky narástla. Existujú určite aj iné, možno pre mnohých aj špekulatívne dôvody, prečo je rast hodnoty taký závratný. Pri VW a Toyote sa ukazuje, že ich dielčie stratégie a úspechy spôsobili rast ich hodnoty. V rámci prémiovej konkurencie zas vidieť, že BWM a Mercedes nechcú nechať konkurenta uniknúť.

Samostatnou kapitolou je rok 2023, pričom ešte len uvidíme čo prinesie pre VW, Toyotu, BMW, Mercedes, Teslu, ale aj celé odvetvie. Narušenie dodávateľských reťazcov spôsobené vojnou na Ukrajine, nástup čínskej konkurencie v Európe, energetická kríza, inflácia, ale aj ďalšie nové vplyvy určite otrasú odvetvím.

Autor článku

KPMG Valuations In Practice

Staňte sa súčasťou komunity KPMG Valuations In Practice. Získajte hodnotné rady a novinky z oblasti ohodnocovania firiem a M&A. Prihláste sa na odber medzinárodného štvrťročného newslettra Valuation Quaterly Brief.