Rola dyrektora finansowego (CFO) nieustająco się zmienia, więc i oczekiwania wobec niego w kolejnych latach są całkiem inne. Kiedyś CFO był w głównej mierze skoncentrowany na wyzwaniach związanych ze sprawozdawczością finansową i księgowością. Obecnie od dyrektora finansowego oczekuje się zdecydowanie więcej, a nacisk kładziony jest na dostarczanie większej wartości strategicznej (identyfikacja nowych produktów, identyfikacja nowych kanałów i rynków zbytu, zwiększenie sprzedaży, poprawa marży). Narzędzia do osiągnięcia tego celu zapewnia koncepcja organizacji data-driven, czyli organizacji opartej o dane.

Kluczowe obszary odpowiedzialności CFO, w których można wykorzystać koncepcję organizacji data-driven

1. Wzrost

- Czy spełniamy oczekiwania budżetowe?

- Jak możemy zminimalizować ryzyka strategiczne i zmaksymalizować możliwości?

- Jaki jest nasz udział w rynku? Jakie są aktualne czynniki wzrostu?

- Jakie mamy możliwości poprawy wzrostu z zachowaniem rentowności?

2. Rentowność

- Jaka jest nasza rentowność w poszczególnych segmentach biznesowych?

- Jak możemy zidentyfikować i wyeliminować nieefektywności po stronie kosztowej?

- Jaki jest potencjalny wpływ alternatywnych strategii cenowych?

3. Zarządzanie kapitałem obrotowym

- Co ma największy wpływ na nasz kapitał obrotowy? Jak możemy go zoptymalizować?

- Jak wygląda nasz cash flow? Czy możemy pozwolić sobie na wypłatę dywidendy?

- Czy utrzymujemy zadłużenie na optymalnym poziomie?

4. Zwrot z inwestycji

- Gdzie inwestujemy? Jakie są potencjalne korzyści (finansowe i niefinansowe)?

- Jak możemy zoptymalizować zyski i ROI, aby osiągnąć cele organizacyjne?

- Czy osiągamy deklarowany wzrost ROI dla akcjonariuszy w perspektywie długoterminowej?

- W co powinniśmy inwestować w przyszłości?

5. Środowisko

- Czy jesteśmy zgodni z wewnętrznymi i zewnętrznymi normami środowiskowymi?

- Czy mamy możliwość wykorzystania zmian regulacyjnych w celu uzyskania przewagi konkurencyjnej?

- Czy osiągamy nasze cele w zakresie ochrony środowiska i zrównoważonego rozwoju?

6. Ludzie

- Czy nasi pracownicy czerpią satysfakcję ze swojej pracy? Jak możemy to poprawić?

- Jak możemy pozyskać i utrzymać talenty, odpowiadające naszej strategii i potrzebom biznesowym?

- Czy spełniamy cele w zakresie różnorodności?

Wyzwania dyrektorów finansowych w zakresie wykorzystywania analityki danych

By móc sprawnie i rzetelnie odpowiadać na powyższe pytania CFO powinien wykorzystać potencjał danych. W praktyce jednak nie zawsze się to udaje. Opierając się na naszym wieloletnim doświadczeniu i obserwacjach, możemy wyróżnić trzy główne rodzaje barier, z którymi borykają się organizacje.

Dostępność danych

- Te same wskaźniki / informacje są kalkulowane i dostarczane przez różne zespoły, duplikacja pracy, a następnie wyjaśnianie różnic.

- Klasyfikacja wszystkich danych jako danych poufnych i wrażliwych ogranicza wymianę wiedzy i informacji.

- Mnogość systemów i ograniczona liczba licencji dla użytkowników blokuje dostęp do danych.

Jakość danych

- Dane niespójne pomiędzy zespołami, jedna nazwa wskaźnika – różne wyniki.

- Brak właścicielstwa i odpowiedzialności za poszczególnych wskaźniki, informacje – brak spójnych definicji.

- Brak wspólnych słowników dla różnych obszarów / systemów.

- Dane nieaktualne, zduplikowane, niepełne.

Aktualność danych

- Informacje dostępne kilka-kilkanaście dni po zamknięciu miesiąca.

- Brak bieżących, wiarygodnych prognoz wyników.

- Brak wystarczającej ilości czasu na zapoznanie się z dostarczanymi informacjami przed / na posiedzeniach zarządu.

- Wydłużony proces uzgodnień danych między zespołami i systemami.

- Czasochłonne wyjaśnianie różnic w danych a nie ich analiza.

Droga do organizacji data-driven na potrzeby CFO

W jaki sposób przeprowadzić proces transformacji do organizacji opartej o dane? Ogromne inwestycje w technologie IT nie gwarantują sukcesu. Być może informacja zarządcza będzie bardziej aktualna i lepszej jakości, ale to nie wystarczy. Bardzo ważnym aspektem budowania organizacji data-driven jest kultura organizacyjna. Istotną rolę w tym procesie odgrywa kadra zarządcza, która powinna być siłą napędowa zmian, która ma autorytet i możliwości, by zbudować w firmie większe zaufanie do danych i zachęcić do korzystania z nowych narzędzi. Jednak na samym początku tej drogi, kluczowe jest odpowiednie zdefiniowanie wymagań biznesowych. Poniżej nasze podejście do analizy i przybliżenia firmy do organizacji data-driven.

I Faza analizy biznesowej

- Wybór KPI, które pozwolą na monitorowanie i zarządzanie głównymi wyzwaniami CFO, na przykład w obszarach: wzrost, rentowność, kapitał obrotowy, zarządzanie gotówką, ROI, środowisko, ludzie.

- Zdefiniowanie roli Data Governance w odniesieniu do wybranych KPI – w szczególności Właścicieli Informacji i Właścicieli Danych, czyli osób odpowiedzialnych za poprawność definicji i jakość danych.

- Analiza obecnie raportowanych i monitorowanych wskaźników versus lista docelowych KPI.

II Faza analizy biznesowej i technicznej

- Analiza obecnego procesu i sposobu raportowania KPI (źródła danych, narzędzia, poziom automatyzacji, podmioty raportujące).

- Określenie planu wdrożenia – roadmap. Optymalizacja raportowania dla istniejących wskaźników i wdrożenie raportowania dla nowych wskaźników.

III Faza implementacji

Wdrożenie rozwiązań Business Intelligence na podstawie wcześniej wypracowanej specyfikacji biznesowej. W zależności od dostępnych już w organizacji narzędzi – stworzenie hurtowni danych oraz rozwinięcie raportów, które pozwolą na czerpanie korzyści z danych.

Rola współpracy dyrektora finansowego (CFO) z dyrektorem IT (CIO)

Bariery na drodze skutecznej współpracy między CFO a CIO

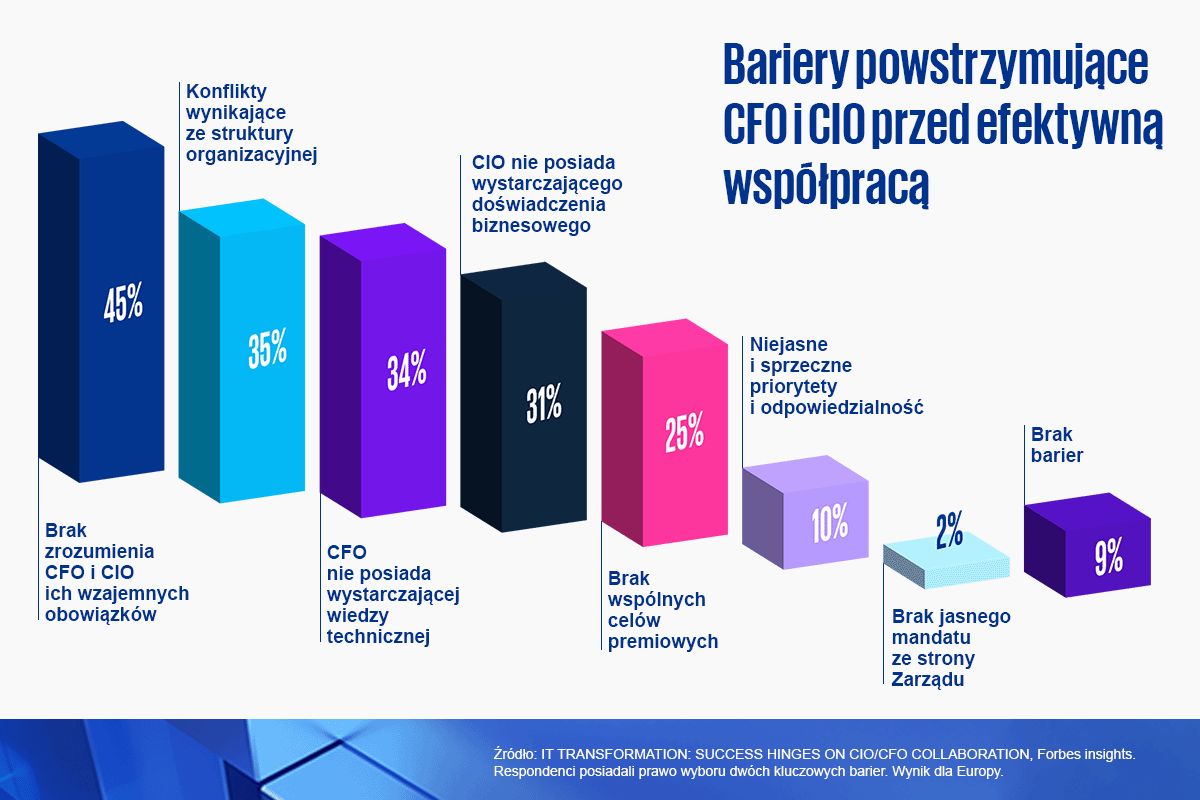

Jak pokazują badania i nasze własne obserwacje, współpraca CFO i CIO w firmach przebiega różnie, nie zawsze jest modelowa. Najczęściej problemy wynikają z silosowości organizacji, z braku jasnego podziału obowiązków między CFO i CIO, ale też z braku zachęt do efektywnej współpracy i wspólnych celów. Około 1/3 respondentów badania Forbes insights wskazuje na wzajemne niedocenianie się obu tych funkcji i deprecjonowanie w kontekście posiadanej wiedzy – CFO technicznej, a CIO biznesowej.

Współpraca jest utrudniona, gdy CFO widzi w IT tylko centrum kosztów. CIO i CFO to tandem, którego dobra współpraca jest krytyczna dla sukcesu transformacji organizacji w data-driven.

Korzyści z dobrej współpracy między CFO a CIO

W projektach data-driven IT i finanse idą ręka w rękę. CIO nie dostarczy realnej wartości biznesowej kierując się tylko aspektami technicznymi, a CFO nie osiągnie swoich celów bez wsparcia technologii. Wartość, jaką dla organizacji data-driven stanowi dobrze funkcjonujący duet CFO-CIO, jest nieoceniona. Poniżej kilka przykładów na korzystny wpływ takiej współpracy:

- CIO doradza, jaką technologię wykorzystać pod konkretne wyzwania CFO.

- Dobrze dobrany zespół wewnętrzny składający się ze specjalistów IT i biznesu przyspiesza wdrażanie projektów i zmniejsza ich koszty.

- Dobre współdziałanie CFO i CIO gwarantuje uzyskanie właściwego budżetu na projekt (koniec myślenia „to ich projekt”).

- Przełamywane są silosy organizacyjne.

- Zwiększa się ROI poprzez niższy koszt inwestycji.

- Założenia Data governance wdrażane są w sposób efektywny, zapewniona jest właściwa odpowiedzialność za dane.

Skontaktuj się z nami

Dowiedz się więcej, o tym w jaki sposób wiedza i technologia KPMG mogą pomóc Tobie i Twojej firmie.

Nasi eksperci

Radosław Kowalski

Partner, Advisory, Partner, Szef Zespołu Data & Cloud w KPMG w Polsce, Microsoft Alliance CEE Leader

KPMG w Polsce

Newsletter

Chcesz otrzymywać najświeższe informacje biznesowe?