Zgodnie z polskim prawem podatkowym podatnicy, którzy zawierali umowy z nierezydentami (w rozumieniu przepisów prawa dewizowego) po spełnieniu określonych wymogów, są zobowiązani do złożenia formularza ORD-U w terminie do trzech miesięcy po zakończeniu roku podatkowego, którego ten formularz dotyczy. Dla większości podatników termin złożenia formularza ORD-U za 2022 rok wypada 30 listopada 2023 roku (aktualizacja po publikacji rozporządzenia Ministra Finansów z 6 marca 2023 roku wydłużającego ten termin z 3 do 11 miesięcy po zakończeniu roku podatkowego). Jednakże, zgodnie z ostatnimi zmianami w prawie podatkowym, część podatników, która jest zobowiązana również do złożenia informacji o cenach transferowych (TPR-C) może być zwolniona z obowiązku złożenia formularza ORD-U w określonych przypadkach.

AKTUALIZACJA: Wydłużenie terminu złożenia formularza ORD-U do organu podatkowego

W dniu 6 marca 2023 r. w Dzienniku Ustaw (poz. 422) opublikowano rozporządzenie Ministra Finansów z dnia 16 lutego 2023 r. zmieniające rozporządzenie w sprawie informacji podatkowych.

Nowe rozporządzenie m.in. wydłużyło termin przekazania do organu podatkowego informacji o umowach zawartych z nierezydentami (tj. formularza ORD-U) z trzech miesięcy po zakończeniu roku podatkowego za który składany jest formularz do jedenastu miesięcy. Dłuższy termin dotyczy Informacji ORD-U składanych za rok podatkowy rozpoczynający się po dniu 31 grudnia 2021 r.

Oznacza to, iż w przypadku podatników, których rok podatkowy jest równy kalendarzowemu (tj. od 1 stycznia do 31 grudnia 2022 r.), termin na złożenie formularza ORD-U przypada 30 listopada 2023 r.

Nowe przepisy wejdą w życie po upływie 14 dni od dnia ogłoszenia tj. z dniem 21 marca 2023 r.

Podstawa prawna terminu złożenia formularz ORD-U za 2022 rok

Zgodnie z aktualnym brzmieniem Ordynacji podatkowej (art. 82 § 1 pkt 2), osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne prowadzące działalność gospodarczą są zobowiązane do sporządzania i przekazywania informacji, bez wezwania przez organ podatkowy, o umowach zawartych z nierezydentami w rozumieniu przepisów prawa dewizowego za pomocą formularza ORD-U złożonego do właściwego dla podatnika naczelnika urzędu skarbowego.

Formularz ORD-U sporządza się i przekazuje, zgodnie z §3 ust. 1 Rozporządzenia Ministra Finansów z dnia 24 grudnia 2002 r. w sprawie informacji podatkowych (Dz.U.2017.68), jeżeli:

- jedna ze stron tej umowy, bezpośrednio lub pośrednio, bierze udział w zarządzaniu lub kontroli drugiej strony umowy albo posiada udział w jej kapitale uprawniający do co najmniej 5% wszystkich praw głosu lub

- inny podmiot, niebędący stroną umowy, równocześnie bierze udział, bezpośrednio lub pośrednio, w zarządzaniu lub kontroli podmiotów będących stronami umowy albo posiada udziały w kapitałach tych podmiotów uprawniające, w każdym z nich, do co najmniej 5% wszystkich praw głosu, lub

- nierezydent, będący stroną umowy, posiada na terytorium Rzeczypospolitej Polskiej przedsiębiorstwo, oddział lub przedstawicielstwo w rozumieniu odrębnych przepisów

- i jeżeli podmiot obowiązany do sporządzenia i przekazania informacji wiedział lub mógł wiedzieć, przy zachowaniu należytej staranności, o fakcie posiadania takich udziałów lub o fakcie posiadania przez nierezydenta przedsiębiorstwa, oddziału lub przedstawicielstwa na terytorium Rzeczypospolitej Polskiej.

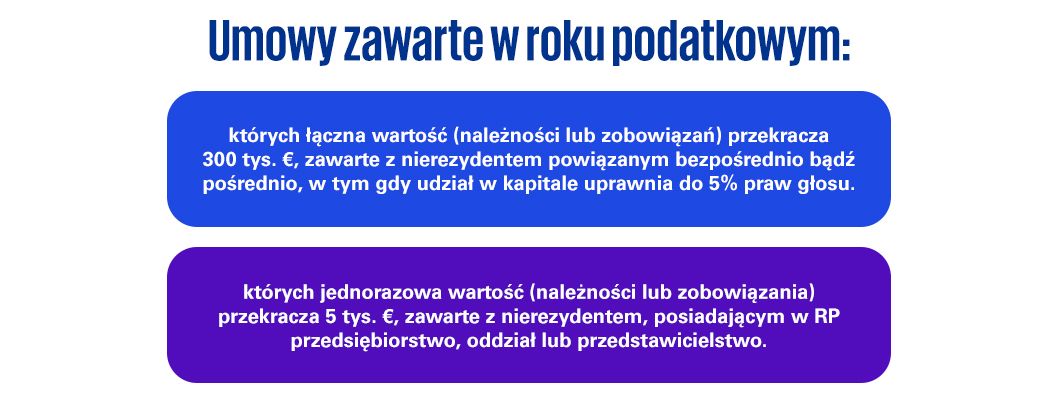

Zgodnie z ust. 2 ww. paragrafu ww. Rozporządzenia, w przypadkach, o których mowa w punkcie 1) oraz 2) powyżej – w formularzu ORD-U uwzględnia się umowy, które zostały zawarte w roku podatkowym z tym samym nierezydentem, a suma należności albo suma zobowiązań wynikająca z tych umów przekroczyła równowartość 300 000 euro. Natomiast w przypadku, o którym mowa w punkcie 3) powyżej – w formularzu ORD-U uwzględnia się umowy, w których jednorazowa wartość należności albo zobowiązań przekroczyła równowartość 5 000 euro.

Do kogo należy złożyć formularz ORD-U i w jakim terminie?

Zgodnie z §3 ust. 3 ww. Rozporządzenia, formularz ORD-U należy złożyć naczelnikowi urzędu skarbowego właściwemu ze względu na adres siedziby lub miejsce zamieszkania podatnika.

Ministerstwo Finansów dodatkowym rozporządzeniem z 6 marca 2023 roku przedłużyło termin na złożenie formularza ORD-U za 2022 rok.

W związku z powyższym formularz ORD-U należy złożyć w terminie do końca 11 miesiąca po zakończeniu roku podatkowego za który składany jest formularz. Termin ten, w przypadku podatników, których rok podatkowy jest równy kalendarzowemu, przypada zatem na 30 listopada 2023 roku.

Zwolnienie z obowiązku złożenia formularza ORD-U

Zgodnie ze zmianami wprowadzonymi tzw. Polskim Ładem 3.0., tj. Ustawą o zmianie ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw z dnia 7 października 2022 r. (Dz.U.2022.2180), art. 82 § 1c Ordynacji podatkowej określa, iż obowiązek sporządzenia formularza ORD-U nie będzie występował w przypadku podmiotów, które są zobowiązane do sporządzenia informacji TPR-C na podstawie art. 23zf ust. 1 ustawy PIT oraz art. 11t ust. 1 ustawy CIT.

Zwolnienie z obowiązku sporządzenia formularza ORD-U nie będzie dotyczyć podatników, którzy realizują w danym roku podatkowym transakcje kontrolowane o których mowa w art. 23w ust. 2a ustawy PIT oraz art. 11k ust. 2a ustawy CIT, tj. transakcje kontrolowane realizowane z podmiotami z tzw. rajów podatkowych lub z zakładami zagranicznymi położonymi na terytorium lub w kraju stosującym szkodliwą konkurencję podatkową. Oznacza to, iż podatnicy ci będą zobowiązani do złożenia informacji ORD-U.

Ponadto, zwolnienie z obowiązku sporządzenia formularza ORD-U nie będzie dotyczyć podatników i spółek niebędących osobami prawnymi, które składają informację o cenach transferowych na podstawie art. 23zf ust. 3 ustawy PIT oraz art. 11t ust. 3 ustawy CIT. Informacja o cenach transferowych składana na podstawie powyższych artykułów dotyczy podatników zawierających transakcje inne niż kontrolowane z podmiotami z tzw. rajów podatkowych lub z zakładami zagranicznymi położonymi na terytorium lub w kraju stosującym szkodliwą konkurencję podatkową. W tym przypadku ich sytuacja nie ulega zmianie, tzn. nie korzystają one, podobnie jak dotychczas ze zwolnienia ze złożenia informacji ORD-U.

W powyższych przypadkach podatnicy, którzy nie mogą skorzystać ze zwolnienia, po spełnieniu określonych ustawowo warunków na podstawie Ordynacji podatkowej oraz wskazanych powyżej przepisów podatkowych, będą zobowiązani zarówno do złożenia informacji ORD-U oraz informacji TPR-C.

Podsumowanie

Podsumowując, jeżeli podatnik przeprowadzał w roku podatkowym 2022:

- transakcje kontrolowane z podmiotami powiązanymi z tzw. rajów podatkowych lub z zakładami zagranicznymi położonymi na terytorium lub w kraju stosującym szkodliwą konkurencję podatkową powyżej progu dokumentacyjnego (zgodnie z 23w ust. 2a ustawy PIT oraz art. 11k ust. 2a ustawy CIT),

- transakcje niekontrolowane z podmiotami z tzw. rajów podatkowych lub z zakładami zagranicznymi położonymi na terytorium lub w kraju stosującym szkodliwą konkurencję podatkową powyżej progu dokumentacyjnego (zgodnie z 23za ust. 1 ustawy PIT oraz art. 11o ust. 1 ustawy CIT),

wówczas jest zobowiązany złożyć odrębny formularz ORD-U do 30 listopada 2023 roku1.

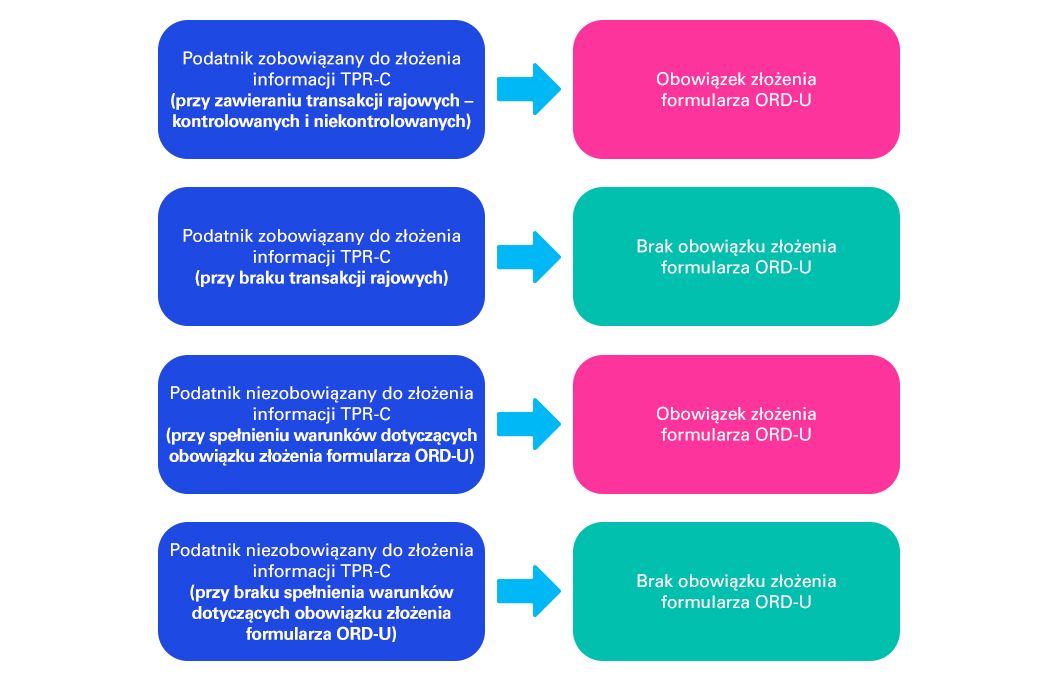

Jeżeli natomiast podatnik przeprowadzał w roku podatkowym 2022 transakcje (inne niż z kontrahentami z rajów podatkowych), wówczas, jeżeli podatnik będzie zobowiązany do złożenia informacji TPR-C na podstawie art. 23zf ust. 1 ustawy PIT oraz art. 11t ust. 1 ustawy CIT, należy złożyć jedynie informację TPR-C do 30 listopada 2023 r., bez obowiązku składania ORD-U2.

Jeżeli natomiast podatnik nie będzie zobowiązany do złożenia informacji TPR-C na podstawie art. 23zf ust. 1 ustawy PIT oraz art. 11t ust. 1 ustawy CIT, natomiast będzie zobowiązany do złożenia formularza ORD-U (tj. spełnił przesłanki z §3 ust. 1 Rozporządzenia Ministra Finansów z dnia 24 grudnia 2002 r. w sprawie informacji podatkowych), wówczas należy złożyć formularz ORD-U do właściwego naczelnika urzędu skarbowego.

Natomiast jeżeli podatnik nie będzie zobowiązany do złożenia informacji TPR-C na podstawie art. 23zf ust. 1 ustawy PIT oraz art. 11t ust. 1 ustawy CIT oraz nie będzie zobowiązany do złożenia formularza ORD-U (tj. nie spełnił przesłanek z §3 ust. 1 Rozporządzenia Ministra Finansów z dnia 24 grudnia 2002 r. w sprawie informacji podatkowych), wówczas nie należy składać ani formularza ORD-U ani informacji TPR-C.

Analiza obowiązków w zakresie sporządzenia i złożenia informacji TPR-C

Mając na uwadze powyższe informacje, podatnicy powinni już teraz przeanalizować obowiązki w zakresie sporządzenia i złożenia informacji TPR-C, gdyż od tego, czy w późniejszej części roku podatnik będzie zobowiązany do złożenia informacji TPR-C i od tego jakie transakcje zawiera z podmiotami powiązanymi, zależy czy może skorzystać ze zwolnienia ze złożenia formularza ORD-U.

W przypadku zidentyfikowania tzw. transakcji rajowych – zarówno kontrolowanych, jak i niekontrolowanych, tj. zarówno z podmiotami powiązanymi, jak i niepowiązanymi z tzw. rajów podatkowych lub z zakładami zagranicznymi położonymi na terytorium lub w kraju stosującym szkodliwą konkurencję podatkową powyżej progów dokumentacyjnych, przekraczających progi dokumentacyjne określone w ustawach CIT i PIT, podatnik będzie zobowiązany do złożenia formularza ORD-U.

W innym przypadku, gdy podatnik nie będzie zawierał w danym roku podatkowym tzw. transakcji rajowych, przy założeniu obowiązku złożenia informacji TPR-C, wystarczy złożenie tylko informacji o cenach transferowych, bez konieczności składania formularza ORD-U.

- 1 Przy założeniu, że rok podatkowy podatnika jest równy kalendarzowemu.

- 2 J.w.