移転価格課税による二重課税の排除と相互協議

移転価格課税により発生する二重課税

移転価格税制により課税が行われた場合、グループ全体でみれば経済的二重課税が発生することとなります。また、移転価格税制による課税額は一般的には非常に高額となることから、キャッシュフローおよび連結純利益に大きな影響を及ぼします。

したがって、この移転価格課税により発生する二重課税は企業にとってどうしても回避しなければならない重要事項です。

二重課税の排除ための「相互協議」制度

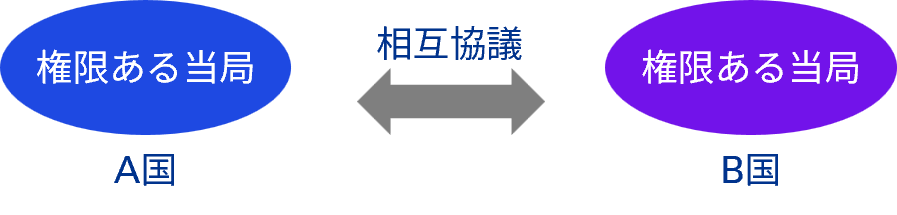

上記の二重課税を排除するためには、国際的二重課税等の租税条約の理念に反する課税を排除するために租税条約で定められている「相互協議」の活用が不可欠となります。「相互協議」は、租税条約の理念に反する課税を受けた場合に、租税条約締結国の政府間双方(締結国の権限ある当局間)で行われる協議です。このように相互協議は政府間協議であるため、納税者は直接協議には参加できません。また、相互協議は租税条約に基づいて行われる協議ですから、租税条約を締結していない国とは行うことはできません。

相互協議の活用

「相互協議」を利用し、移転価格課税による二重課税を排除する方法は、次の2つに分けることができます。

移転価格課税後の二重課税の排除

「相互協議」は、移転価格課税から発生した経済的二重課税の排除のために申請することができます。相互協議において政府間で合意に至った場合には、移転価格課税により発生した二重課税が全部あるいは一部排除されることになります。

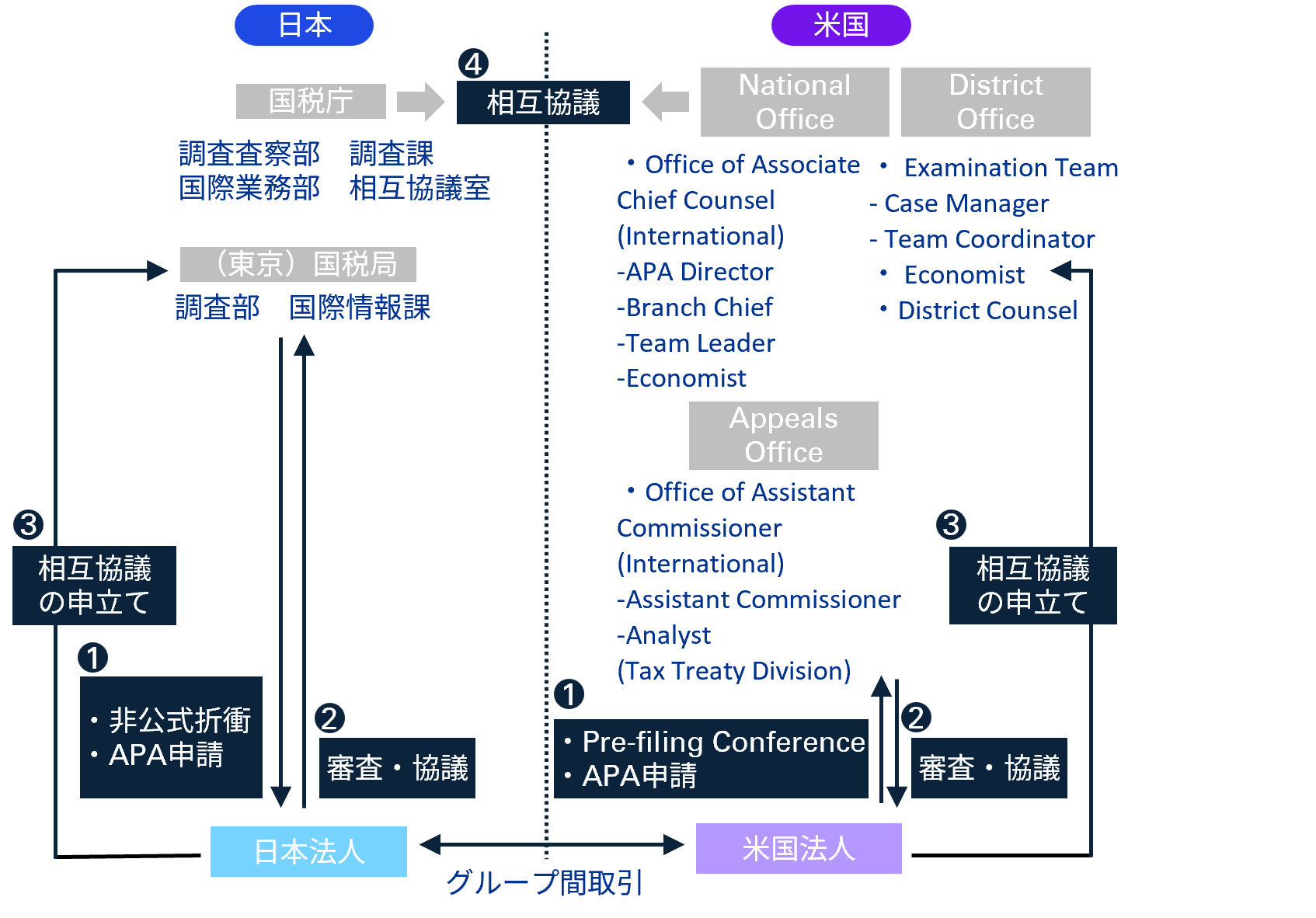

事前準備による移転価格課税リスクの排除(2国間および多国間事前確認)

事前準備による移転価格二重課税リスクの排除を目的として、「相互協議」を利用することができます。これは、2国間あるいは多国間事前確認制度(Advance Pricing Arrangement)と呼ばれ、移転価格(算出方法)について事前に関係する2国あるいは多国の税務当局が合意することになります。

したがって、企業の関連者間取引における移転価格が権限ある当局との合意内容に従ったものであれば、移転価格課税のリスクが事前に排除できます。また、事前確認制度は、1国内における税務当局のみと合意を締結することも可能ですが、2国間あるいは多数国間での移転価格二重課税リスクを排除するには、「相互協議」に基づく2国間および多国間事前確認により合意を締結していくことが必要です。

このように、相互協議は移転価格課税がなされた後の二重課税の排除のみならず、事前に移転価格に関する二重課税のリスクを複数の国で排除したい企業にとって非常に有効な制度です。

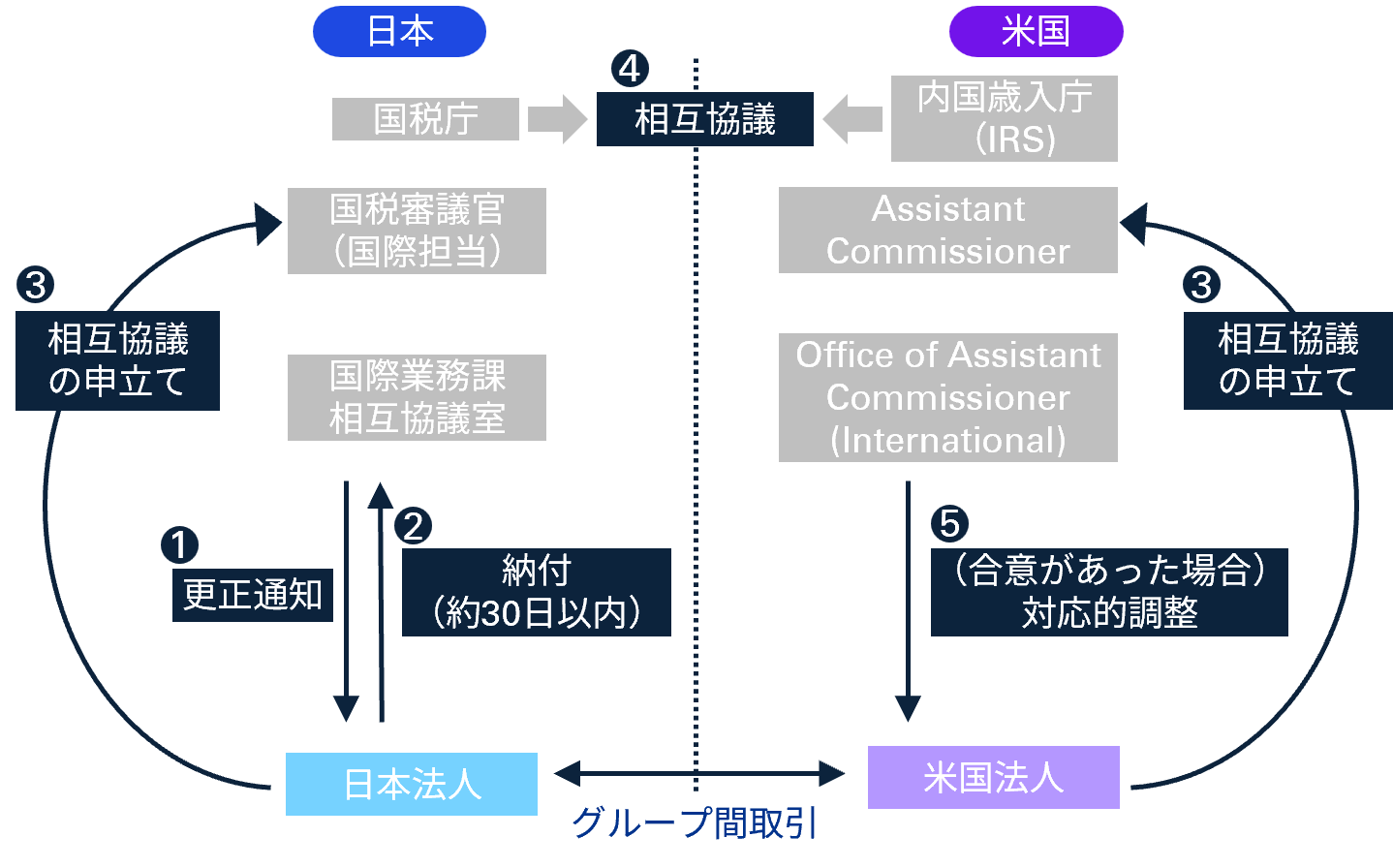

相互協議手続きの概要

「相互協議」は租税条約の各締結国間の政府間協議であるため、納税者は直接に参加することができず、協議に必要な資料を提出するにとどまります。自国の権限ある当局は、納税者による相互協議の申立てを受けて、条約相手国の権限ある当局との間で二重課税等を排除するために協議を行います。

2. 事前確認制度における諸手続き(例:対米国)

相互協議手続きとしては、(1)移転価格課税後における諸手続き、および(2)事前確認制度における諸手続き、それぞれ上記のように図示することができます。

上記のように相互協議の申立てが行われた後の、権限ある当局間の「相互協議」の方法としては、(1)書簡の交換による協議と、(2)会合による協議があります。

(1)書簡の交換による協議

これについては、「ポジションペーパー」と呼ばれる書簡が、一方の国の権限ある当局から、相手国の権限ある当局へ送付され協議が行われます。

(2)会合による協議

必要に応じて(1)の手続きにより作成された「ポジションペーパー」をベースとして、直接会合による意見交換である、「会合による協議」が持たれることとなります。

円滑な相互協議の進行に向けた支援とその体制

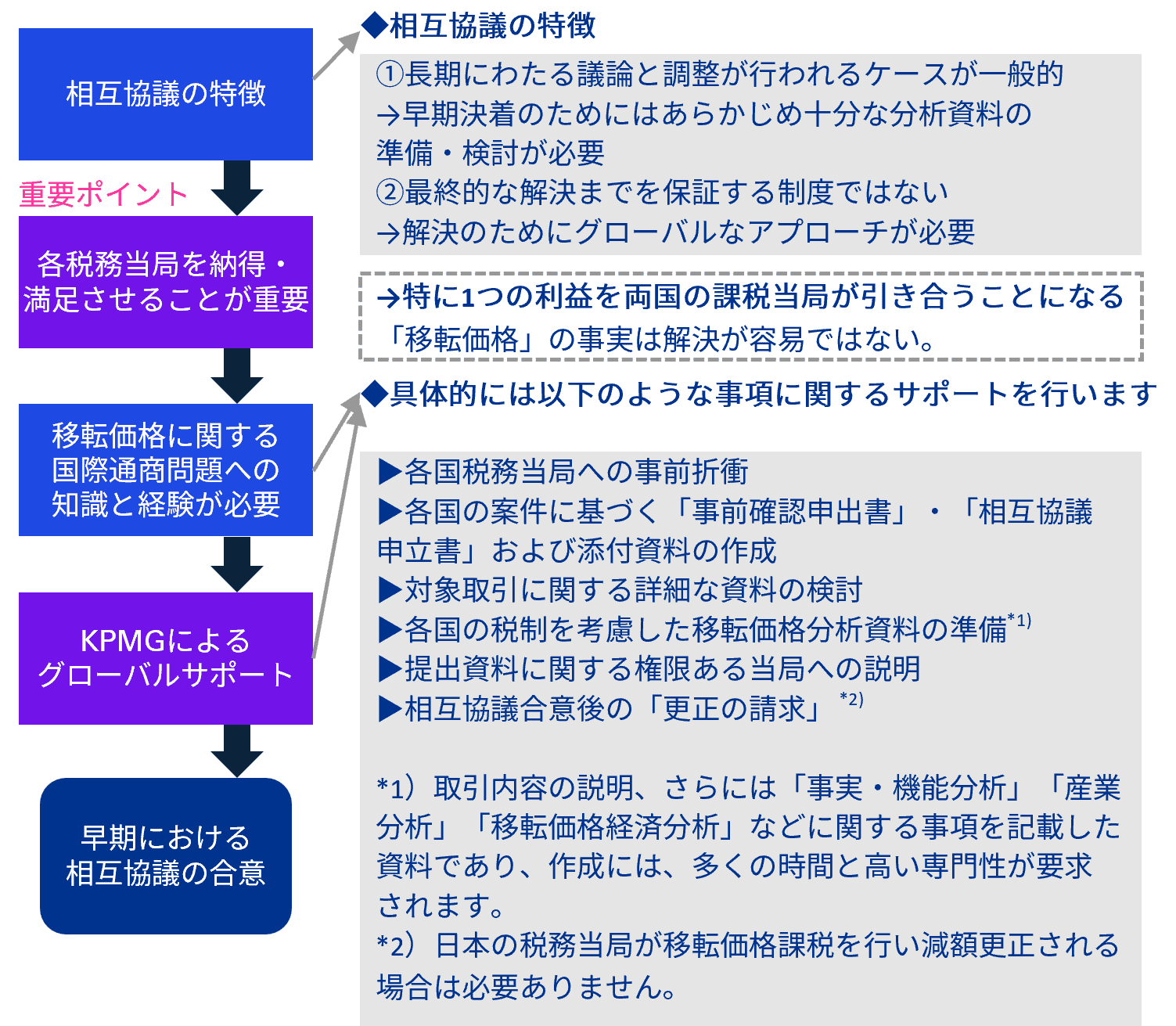

相互協議の早期解決に向けた支援

「相互協議」において早期解決を達成していくための重要なポイントは、各税務当局を納得・満足させることです。そのためのサポートとして、分析資料の準備・検討、各国税務当局との事前折衝等、相互協議円滑な進行を実現するための対応すべき事項について、KPMGは強力に企業をサポートします。

グローバルサポート体制

移転価格課税に関する相互協議においては、特定の所得に対する各国の課税権が競合します。したがって、「相互協議」により満足な結果を享受するためには、1国だけで なく2国間および多国間の当局を納得・満足させる必要があり、そのためには各国における税制等の要件に十分配慮することが重要となります。KPMGは、国内のみならず、主要先進各国に100名以上もの移転価格問題の専門家を配置する他、世界各国に事務所を開設し、グローバルなサポートが重要となる政府間協議の支援に関して充実したサポート体制を確立しています。