事前確認制度(APA)とは

現在、多くの企業が国際間取引を拡大させている一方で、日本をはじめ諸外国における移転価格税制の運用は厳しくなってきています。移転価格税制による更正を受けた場合、追徴課税額が数百億円に及ぶこともあり、企業経営を揺るがす問題となりかねません。さらに、移転価格課税に関しては、通常3年である時効が7年と長く、また、日本の場合はセーフハーバーが設けられていないこともあり、長期間移転価格リスクを抱えたまま事業を続けなくてはならないこともあります。

納税者がこのような移転価格にかかるリスクを未然に防止するための措置として、将来年度における国外関連者との取引価格の算定方法について税務当局から事前に合意を得る事前確認(Advance Pricing Agreement, APA)制度があり、日本のほか、米国、英国等の主要国において導入されています。APAを取得した場合、合意された移転価格算定方法に基づく納税を行う限り移転価格課税が行われることはありません。

なお、移転価格は国際間取引の問題であるため、関与する税務当局も当然2ヵ国(あるいはそれ以上)となり、移転価格リスクを完全に排除するためには、関与するすべての税務当局からAPAを取得する必要があります。このように2ヵ国以上の税務当局から合意を得るためには、関与国に対して同時にAPAを申請し、それら税務当局間の協議がなされた上で合意に至ることになります(バイラテラルAPA、または、マルチラテラルAPA)。移転価格問題の包括的な解決のため、通常は、このようなバイラテラルあるいはマルチラテラルAPAが推奨されていますが、納税者側が希望する場合には、1ヵ国のみでのAPA申請も可能です(ユニラテラルAPA)。

APA取得のメリット

APA取得の最大のメリットは、将来年度(APA対象期間)における移転価格リスクの排除にあります。また、それに付随して社内取引ルールの明確化を図ることも可能となります。

移転価格リスクの排除

APA取得の最大のメリットは、APA対象期間(通常3~5年)における移転価格リスクをほぼ完全に排除することが可能であるということです。APAを取得することによって、移転価格に関する二重課税を受ける可能性を排除できるのみでなく、APAという積極的な形で移転価格問題に取り組むことにより、長期に亘る移転価格調査において発生するであろう対応コストを節減することも可能となります。さらに、APAにおいて合意された移転価格算定方法がAPA対象期間以前の事業年度においても合理的であると認められる場合には、その合意内容を過年度に対して遡及的に適用(ロールバック)することが認められるため、APA取得により過年度に関する移転価格問題の同時解決が可能となるケースもあります。

社内取引ルールの明確化と社内体制の確立

APAを申請する際には、申請対象となる取引について詳細な検討を行い、内部データおよび外部データの分析に基づいた合理的な移転価格算定方法を策定することになります。したがって、APA申請に伴い、社内取引ルールの明確化および移転価格税制に対する社内的対応体制の確立を図ることが可能です。

APA申請におけるアドバイザーの必要性

上記のとおり、APAを取得することによる税務上およびビジネス上のメリットは極めて大きいものですが、その半面、APA取得までの手続きや合意後の運営には専門的知識が必要となります。各申請国における煩雑な手続きや税務当局との調整等の多くの困難な作業も伴います。このような問題を解消し効率的にAPAの申請・運営を行うために移転価格アドバイザーを利用することは特に以下の観点から非常に有用であるといえます。

移転価格分野における豊富な知識・経験

APAの申請においてはまず申請対象取引についての経済分析を行いますが、合意までの申請プロセスを円滑に進めるためには、当初の分析を行う段階から申請を行う各国の税制や税務当局の動向について十分に配慮することが非常に重要となります。また、申請後の税務当局による審査においても、税制や当局の動向を理解しているか否かにより手続きの迅速さおよび合意内容が大幅に異ってくると考えられます。

KPMGは、日本および諸外国における移転価格税制に関し常に最新の情報を入手しており、これまで多くの企業のAPA申請・合意をサポートしてきました。さらに、国内外の税務当局の動向についても熟知しており、過去の案件における当局との折衝経験も豊富です。KPMGはこのような経験を生かし、APA申請の検討から正式申請、当局との折衝・合意、合意後のサポートまで、一貫したアドバイス業務を提供しています。

グローバルなサービスの提供

バイラテラル(またはマルチラテラル)APAを申請する場合には、日本のみでなく相手国における移転価格税制および当局の動向等を充分に理解する必要があります。さらに、日本法人と相手国の法人(海外親会社または子会社等)双方が合意する一貫した方針に基づいた分析や当局との折衝等の申請手続きを行うことが、バイラテラル(または マルチラテラル)APA合意に達するために不可欠となります。

KPMGがAPA申請サポートを行う場合には、相手国の税制や税務当局の動向等を熟知したKPMG現地事務所と連携し、一貫した統合的なサービスを提供することが可能です。

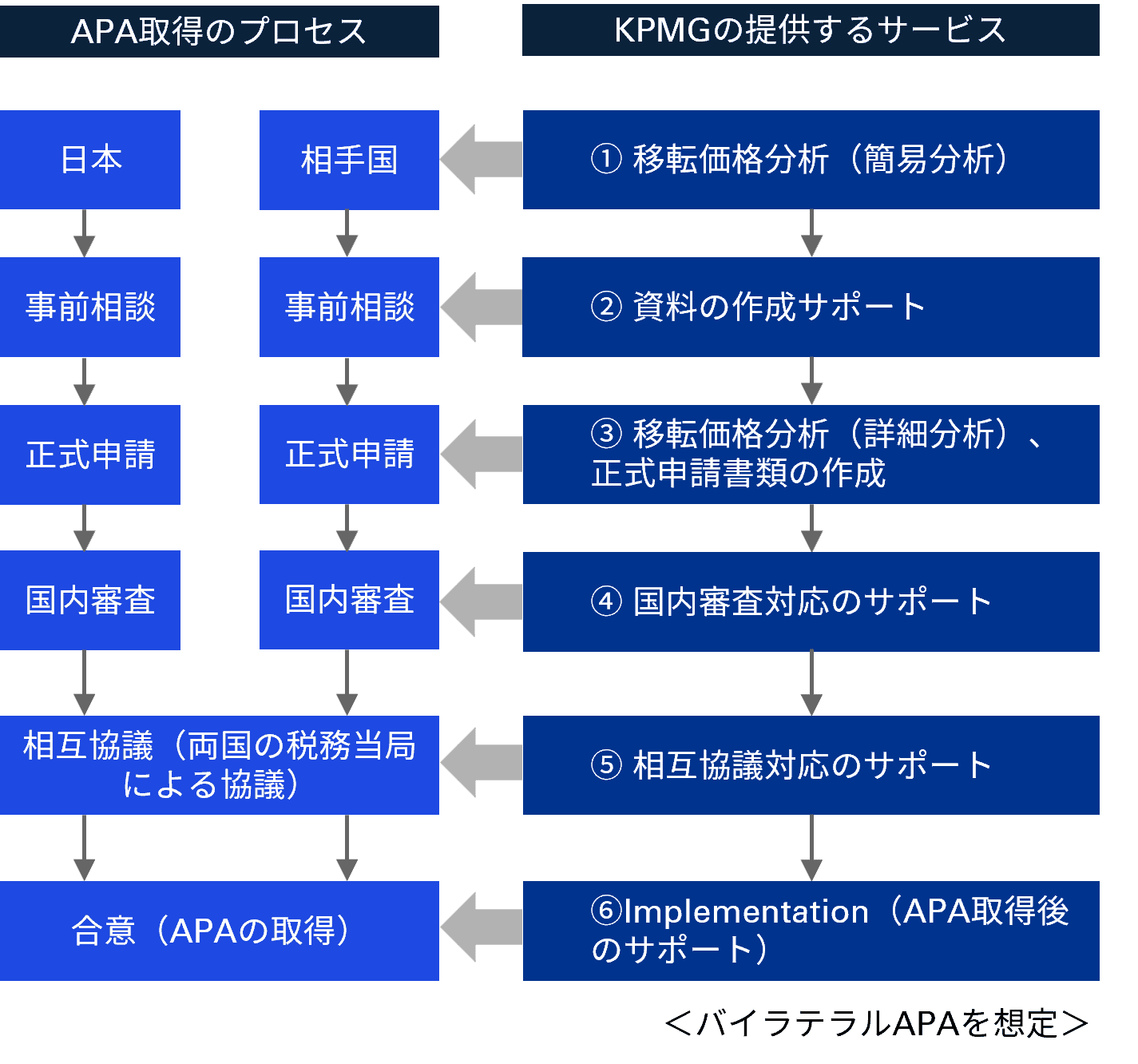

APA取得のプロセス

APA申請から合意までのプロセスおよびそれに付随してKPMGが提供するサービスは以下の通りです。なお、バイラテラル(またはマルチラテラル)APAを申請する場合には、相手国の税制や税務当局の動向等を熟知したKPMG現地事務所と連携をとり、申請国すべてにおいてグローバルなサービスを提供しています。

(1)「移転価格分析(簡易分析)」

まず、APA申請対象となる取引および関連する当事者が果たしている機能およびリスク等の事実関係について分析を行います(事実・機能分析)。事実・機能分析の結果を踏まえ、APA申請国の移転価格税制を考慮して最も適切な移転価格算定方法を選定し、申請対象取引価格について簡易分析を行い事前相談の基礎とします(経済分析)。分析の手順は通常の移転価格分析と同様です。

(2)「事前相談(当局との非公式折衝)の資料作成・サポート」

APA正式申請以前に通常は税務当局との非公式折衝である事前相談を各申請国で行い、APAの取得可能性や分析の方向性等について税務当局の意見を聴取します。KPMGは(1)の分析に基づき事前相談の資料を作成し、また、税務当局とのミーティングのサポートを行います。

(3)「移転価格分析(詳細分析)・正式申請書類作成」

(2)の事前相談の結果に基づき、正式申請へ向けた準備を行います。税務当局の意見を考慮し、詳細な分析を行い、各申請国において正式申請に必要となる分析報告書およびその他書類を作成します。

(4)「国内審査対応のサポート」

APA正式申請後は、各申請国の国内において審査が行われます。KPMGは、日本および相手国における国内審査において税務当局との協議をサポートします。また、審査段階において提出を要求される資料の作成および追加的分析を行います。

(5)「相互協議対応のサポート」

各申請国における国内審査が完了した後、両国の税務当局による相互協議が行われます。相互協議自体は税務当局間で行われ納税者は参加しませんが、通常、資料や追加的分析が要請されるため、係る手続きにおいても、KPMGがサポートを行います。

(6)「Implementation(APA取得後のサポート)」

APAが合意に至った場合、納税者はその対象期間中はAPA合意内容に基づく移転価格の設定を行い、またその旨を毎年税務当局へ報告をする必要があります。KPMGは、両税務当局において合意された移転価格設定方針を実際に導入するためのサポート、また、税務当局への報告資料の作成等を行い、APA合意後もサポートを行います。

上述の通り、APAを申請する場合にはまず移転価格分析を行い、APA申請の方向性や取得可能性について十分に検討をした上で事前相談を行い、その後正式申請を行います。通常、正式申請前の分析、資料準備等には5~6ヵ月程度の期間を要します。また、正式申請から合意に至るまでには、ユニラテラルAPAの場合で1~2年程度、バイラテラルAPAの場合には、2~3年程度要するのが一般的です。なお、取引の状況等に大きな変化がない状況下でAPAの更新申請を行う場合、相互協議の在庫状況などにもよりますが、初回のAPAよりも短い期間で合意が期待できることも多いといえます。