東京証券取引所(以下「東証」)による「資本コストや株価を意識した経営の実現に向けた対応」に関する要請から3年が経過しました。株価は上昇基調にある一方で、PBR1倍割れ、あるいは、1倍近辺の企業は依然として多く、本源的な企業価値と市場評価とのギャップを十分に埋めきれていない企業は少なくありません。

こうしたなか、アクティビストによる企業への接触や提案はもはや例外的な事象ではなくなり、同意なき買収も、現実的な経営リスクとして認識されるようになっています。これらの有事に対し、事後的・対症療法的に対応するのではなく、平常時から自社戦略を資本市場の視点で検証するストラテジック・レビューの重要性が、CFOおよび取締役会にとって、不可逆的に高まっています。

本対談では、近年におけるアクティビストの変化を踏まえつつ、ストラテジック・レビューを実効的に機能させるためのコーポレート機能の強化、取締役会の機能発揮に向けたコーポレートセクレタリーの役割、そしてIR・SR部門の役割の再定義などについて議論しました。

(左)太田 洋 氏

西村あさひ法律事務所・外国法共同事業 パートナー

弁護士会(1993年登録)・ニューヨーク州弁護士(2001年登録)

(右)土屋 大輔

有限責任 あずさ監査法人 アドバイザリー統轄事業部 パートナー

戦略型へと移行しつつあるアクティビストへの対応策

土屋

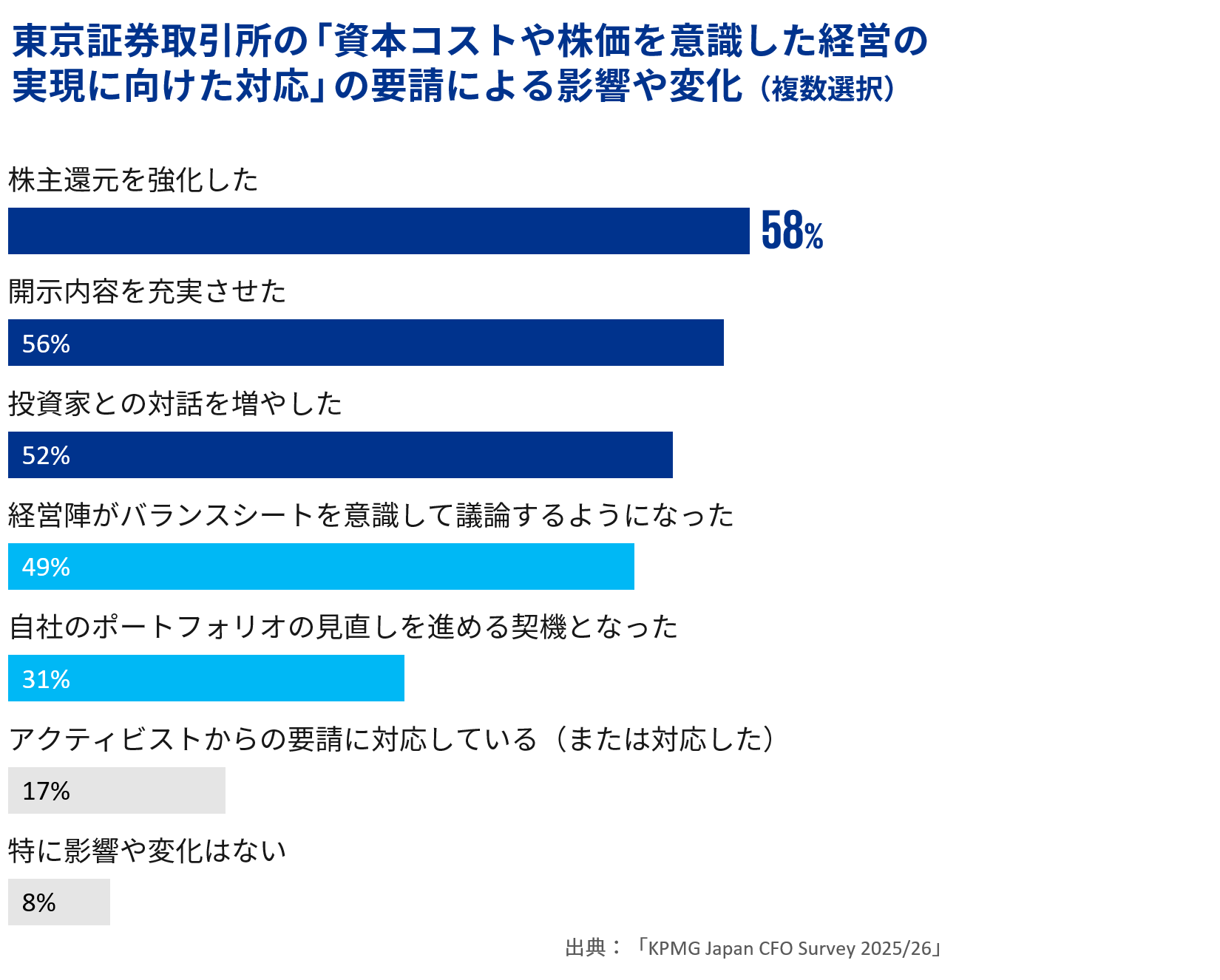

KPMGでは、企業価値向上の鍵は、有事対応ではなく平常時の取組みにあると考えています。しかし、2025年秋に実施したCFOサーベイをみると、東証要請への対応として多くの企業が「株主還元の強化」「開示内容の充実」「投資家との対話拡充」に力を入れたという結果が出ています。

これらはいずれも重要ですが、着手しやすい施策から取り組んでいるともいえます。本質的な意味で企業価値向上に向けた事業ポートフォリオ変革や成長投資などの施策を実行できている企業は必ずしも多くない、と感じています。

太田氏

2025年から始まったコーポレートガバナンス・コードの見直しの動きの中でも指摘されていますが、日本企業は人的投資や無形資産投資を含む成長投資が不十分であり、大きな課題だと思っています。

並行して感じているのは、開示について工夫の余地がある上場会社が多い点です。企業が目指すビジョンや経営戦略が、機関投資家の支持や納得感を得られる形で伝わっていないのではないか。そこは日本企業のもう1つの大きな課題です。

土屋

開示の中身に工夫が必要ということでしょうか。日本企業は、統合報告書や中期経営計画などを積極的に開示していますが、欧米諸外国では必ずしも開示されているわけではありません。日本は量だけで言えば先進的であり、「開示大国」と言えます。

太田氏

開示の切り口が異なっていると感じています。現状の姿を提示するだけではなく、今後どのように企業価値を上げていくのか、そのために今何をしているのかを「成長ストーリー」として説得力を持って伝える必要があります。投資家から見たときに、成長への計画やステップに現実味がないと受け取られている可能性があります。

土屋

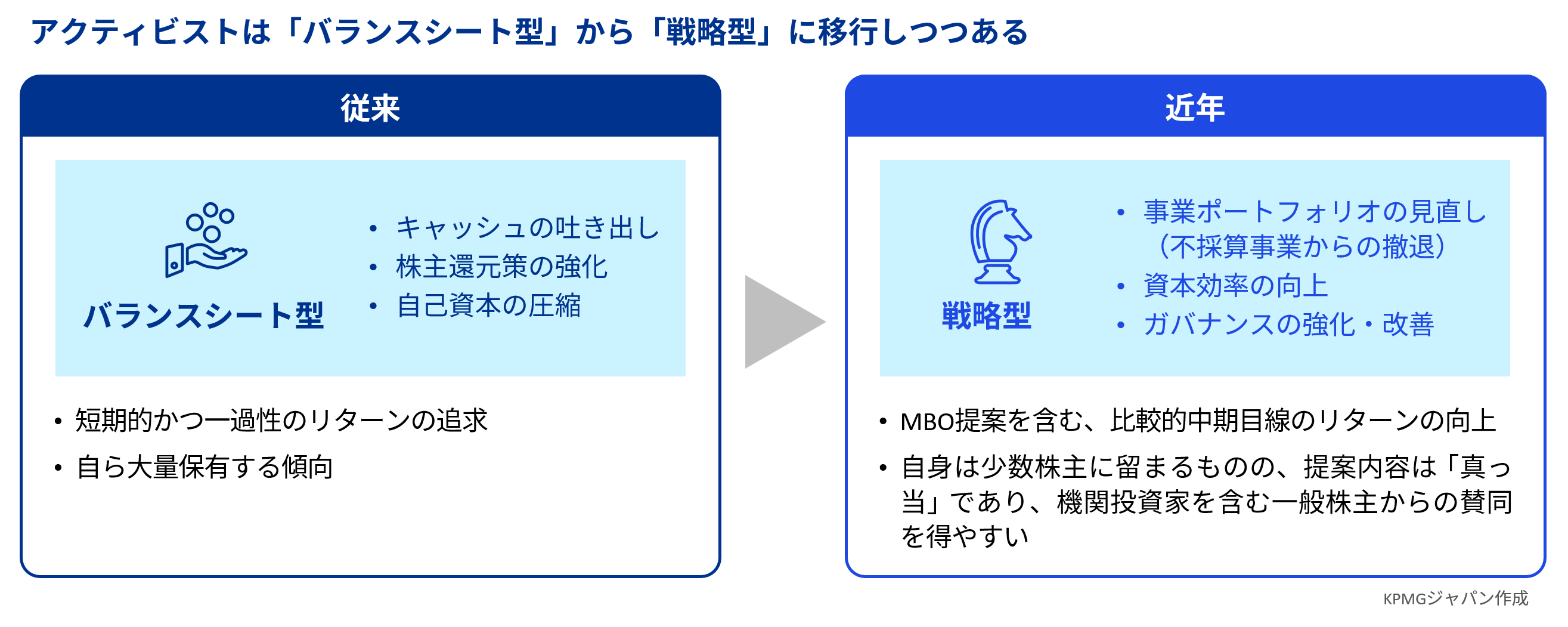

投資家の視点をより強く意識する必要がある、ということでしょうか。その投資家、特にアクティビストの動きにも近年、変化が見られます。以前は増配提案に見られるバランスシート型のアクティビストが多かったのですが、今は事業や製品ポートフォリオの見直しにも言及する戦略型アクティビストが増えてきています。一方で、日本ではMBOも増加傾向にあります。近年のアクティビストやファンドの動きはどのようなものでしょうか。

太田氏

米国では2008年のリーマン・ショック以降、アクティビストは戦略型へと移行しました。現在では大半が戦略型です。それに比べると、日本はまだバランスシート型が主流です。バランスシートに課題がある日本企業が多い表れとも言えますが、戦略型は難易度が高く、日本で活動しているアクティビストには、戦略的な分析・知見に基づいて提案できるアクティビストがまだ多くないことも理由でしょう。

アクティビストから提案される株式非公開化・MBOについても、欧米では企業の成長戦略を描いたストーリーとして提案がなされる一方で、日本では単純に非公開化して短期的な買収プレミアムを付けさせ、アクティビストがexitするための手段として提案されることが多いです。

しかし、今後日本でも戦略型のアクティビストが増え、バランスシートの課題が解消した企業が戦略型アクティビストと向き合っていかなければならないのは確かです。

同意なき買収のターゲットにならないためのガバナンス

土屋

企業がもう一つ念頭に置かなければならないものに、同意なき買収があります。2023年に経済産業省が公表した「企業買収における行動指針」により、「敵対的買収」という言葉が使用されなくなり、同意なき買収へのハードルが下がっています。

太田氏

同意なき買収がタブー視されなくなったことは、非常に大きな変化です。現状では、1ヵ月に1件ほどのペースで同意なき買収提案の事例が登場しており、トレンドが変化したのは明らかです。ただ、買収提案をする側とターゲット側の行動に関しては、まだベストプラクティスの確立には至っていません。暗中模索が続いている状況ですが、「企業買収における行動指針」が、共通のエンゲージメントを得るための土俵を作ったとはいえそうです。

土屋

買収のターゲットになる企業には特徴がありますか?

太田氏

アクティビストの本質は、異なる市場や金融商品の価格差で利益を得るアービトラージャー(裁定取引者)です。本源的価値がありながらも、利益の創出力や企業の将来性がマーケットに十分に認識・評価されず、株価が低迷している。そういった歪みのあるところに攻勢をかけてきます。同意なき買収者にもそのような側面があります。

その歪みは、本源的価値と時価総額のギャップを埋めるための施策が講じられていない、もしくは施策の戦略的意味合いが投資家に理解されず、ギャップが埋まらないことから生まれています。事業ポートフォリオマネジメントや、経営戦略の深掘りなどができていない。つまり、マネジメントが不十分であるがゆえに狙われるのです。

また日本は、コーポレート部門・管理部門の体制が非常に弱い企業が多いですね。そのため、生まれているギャップが放置され、有効な手を打つことができていない点も、大きな要因の1つとなっています。

土屋

いわゆる、「ガバナンスが効いていない企業」ということですね。社外取締役の比率の高低ではなく、ファイナンス目線で事業ポートフォリオを組み替えることができているのか、バランスシートマネジメントが実行できているのか、取締役会が企業価値向上に向けた監督機能を果たせているかどうか、そこが問われているのだと思います。

太田氏

そうですね。しかし、監督機能だけが先に強くなっても意味はありません。企業価値の向上を果たした日本企業を見ていると、執行側である経営トップが「ガバナンスを強化しないと企業価値向上はない」という強い意志の下、適切なガバナンス強化策を打ったことで、結果的に企業価値の大幅な向上を達成している例が多いです。まずは執行側の強い意思があり、そこに監督機能が付いていく。その流れが理想です。

土屋

昨今のコーポレートガバナンス改革議論は、社外取締役の機能や役割に焦点が当たりがちですが、本質はそこではないということですね。

ストラテジック・レビューで企業価値向上策を平常時から点検

土屋

市場価値とのギャップが埋まらぬまま、アクティビストからの提案や同意なき買収といった有事が起きた場合、そこからコンサルタントに依頼するなど、対症療法的な対応を取る企業が多いです。その原因は何でしょうか。また、そうならないために日本企業に必要なものは何だと思われますか。

太田氏

対症療法的な対応になってしまう原因の1つは、コーポレート機能や管理部門の体制が不十分で、課題認識自体が遅れているためです。有事の際には、非常に限られた時間のなかで対応しなければなりません。平常時から地道に課題に取り組んでいなければ、いざ有事となった場合、後手に回ってしまい、うまく対応できないことになりかねません。

土屋

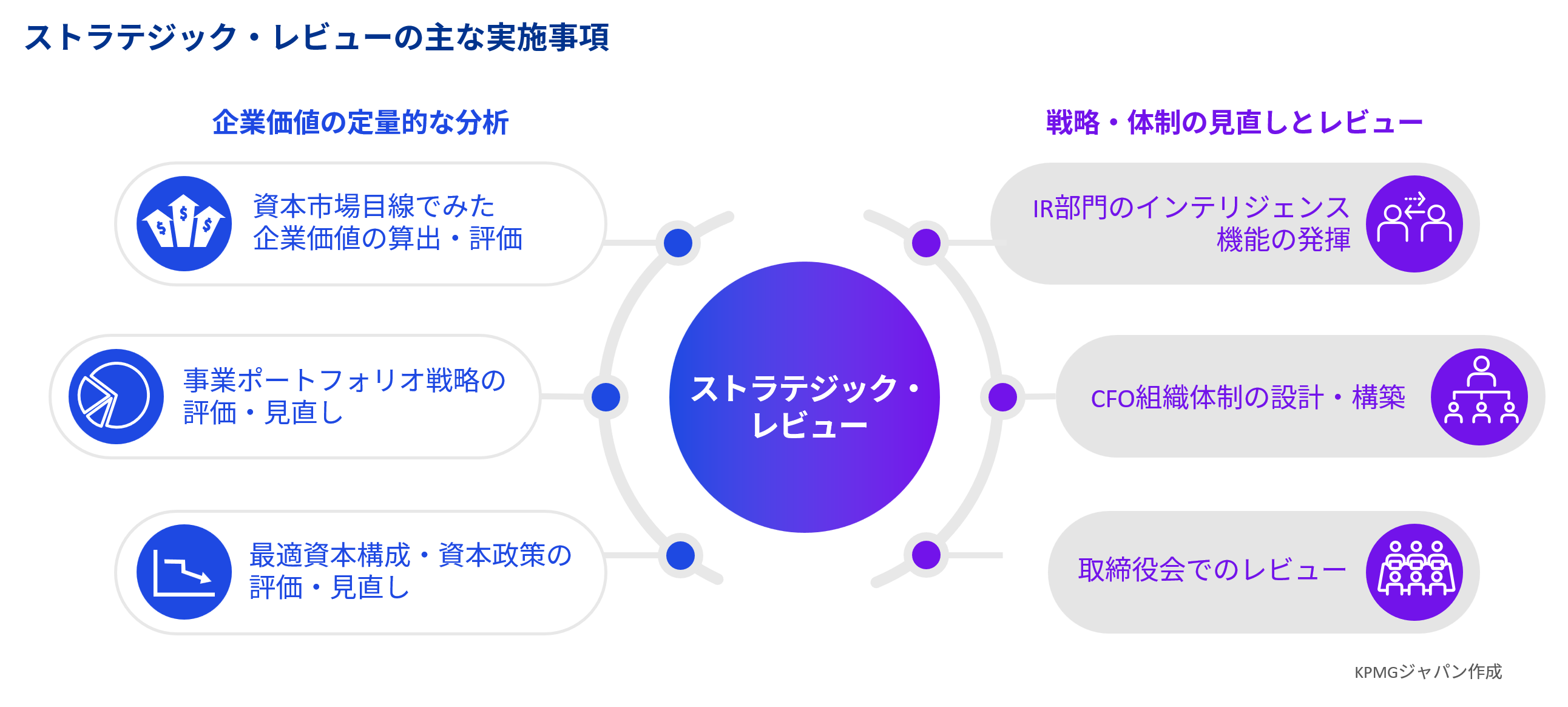

平常時からできる対応策の1つが、ストラテジック・レビューです。日本では、アクティビスト対応や業績悪化時等に、アドホックに実施されているケースが多いのが実情です。

一方、KPMGではストラテジック・レビューを「企業価値向上の観点で、平常時から現戦略の妥当性をレビューする一連のプロセス」と位置づけています。

具体的には、事業ポートフォリオが最適化されているか、最適資本構成を実現できているかといった「企業価値の定量的な分析」に加えて、IR部門のインテリジェンス機能発揮といった「戦略・体制の見直しとレビュー」のあり方までを対象としています。

しかし、日本ではここまで実施している企業は多くありません。太田先生も企業にストラテジック・レビューの実施を提案することがあると伺いましたが、なぜ日本では浸透していないと思われますか。

太田氏

そもそも論として、ストラテジック・レビューの実施は、日本では、有事であってもまだそれほど一般化していません。それだけに、ストラテジック・レビューを平常時に行う企業は少ないでしょう。理由としては、コストや労力をかけられる経営リソースが足りていない点が挙げられます。

しかし、戦略型アクティビストや同意なき買収を行う側は、コンサルタントや法律事務所、会計事務所、税理士事務所などに依頼して、十分に時間と資金をかけて準備を整えたうえで、ターゲットを定めています。ターゲットとなってしまってからストラテジック・レビューを行うのではなく、平常時から行うことが非常に大切です。

土屋

上場企業は株主に対する説明責任を果たすうえでも、ストラテジック・レビューは避けて通れないと考えています。また、取締役会やマネジメントチームが、株主が自社をどのように評価しているかを把握することも必要です。こういったことが取締役会で取り上げられていないのは、資本市場目線の弱さも関係しているのではないでしょうか。

太田氏

日本企業の典型的なマインドセットに「良い製品・サービスを提供していれば、必ず評価される」というものがあります。この意識を持つ日本企業は非常に多く、また根強いものです。確かに間違いではありませんし、その考え方には共感もするところです。しかし、その良い製品・サービスがどのように企業価値を向上させるのかについて、株主に対する説明責任も同時に存在しているのです。理解してもらうための努力が必要だという意識は、欧米に比べて弱いと言えます。そして、コーポレートファイナンスのリテラシーも低いと感じています。

もちろん、ストラテジック・レビューの必要性を感じている経営者もいらっしゃいますが、ストラテジック・レビューの結果を株主や市場に効果的に届けるためには、その分析結果や、それに基づく施策の内容を言語化できるCFOやIR・SRがいなければなりません。その体制が整っていない点も、日本でストラテジック・レビューが浸透していない理由の1つです。

コーポレートファイナンスのリテラシーの低さには、人材活用の課題も関係しています。日本では社外取締役の独立性、特に借入金融機関からの独立性が、欧米と比較して過度に重視されており、金融機関出身者を社外取締役として活用できていないと感じています。コーポレートファイナンスの知識やリテラシーを持つ彼ら彼女らを、活用しない手はありません。

CFOとゼネラルカウンセルはCEOの両腕

土屋

現在、金融庁が進めるコーポレートガバナンス改革のなかで、コーポレートセクレタリーの議論が取り上げられています。ストラテジック・レビューを取締役会で議論するうえでもコーポレートセクレタリーの役割は重要なのではないかと考えています。コーポレートセクレタリーが果たすべき役割を、どのように強化すべきと考えられますか?

太田氏

企業における取締役会の監督機能が高まり、戦略的な課題やM&A等の戦略的オプション、同意なき買収やアクティビストへの対応等を取締役会で審議・決定する意識が定着しました。そのなかで、社外取締役を含む取締役会において会社の課題を効果的に審議し、企業価値向上につなげていくためには、アジェンダ・セッティングがとても大切になります。アジェンダを選別して議論する内容を設定する。このプロセス自体が企業価値創造の起点であり、その点を補佐する事務局の質が取締役会の質に直結します。

金融庁がコーポレートセクレタリーを論点として取り上げているのは、おそらく審議を実効化させるための取締役会の事務局機能に課題意識を持っているからだと思われます。

コーポレートセクレタリーに加えて私が常日頃、必要性を感じているのは、ゼネラルカウンセル(チーフ・リーガルオフィサー)です。取締役会の現場では、法的な共通理解、議論の土俵がないまま議論が進み、迷走してしまうケースが時として発生しています。社外取締役からは、善管注意義務違反を過度に心配する声もあります。法律家から見ると、実際には、経営判断原則で広く保護されると考えますが、善管注意義務違反を気にしすぎると、企業にとってベストな判断ができない場合が出てくると予測されます。

米国では、ゼネラルカウンセルなどが法的な分析と議論の土俵・枠組みを整理して提示し、それを前提に議論がなされるため、効果的な議論が展開できます。一方日本では、それぞれの社外取締役が自身の経験をベースに話すため、議論が拡散・発散しやすくなっていると感じています。

企業価値向上のためには取締役会での審議の充実が必須であり、これこそが出発点です。そのため、コーポレートセクレタリーの必要性が指摘されるようになってきたのでしょう。

土屋

取締役会の議長を社外取締役が務めることも増えています。議長とコーポレートセクレタリーとの連携を密にしていく必要がありますね。

太田氏

そうですね。コーポレートセクレタリーは取締役会議長のスタッフでもあります。取締役会の議題ごとの時間配分や、議論が紛糾した場合における執行部の方針との折り合いの付け方など、コーポレートセクレタリーの機能は非常に重要です。

土屋

KPMGでは、企業価値向上のためにはCFOの強化も必要だと考えています。CFOを含めたコーポレート機能の強化については、どのように見られていますか?

太田氏

米国では、CFOとゼネラルカウンセルはCEOの両腕と言われています。一方日本は、CFOがいない企業もあるほか、CFOが単なる経理財務部門のトップを示す呼称になっているケースも多いです。もしくは、CSOと役割が二分され、分断されてしまっているケースもあります。

しかし、CFOは、経営企画を含め全社的な立場からフィナンシャル・プランニングやタックス・プランニングを統括する立場であり、特に財務の観点から、事業として必要な戦略を遂行するためのリソース配分を適切に実行するのが役割です。そのため、コーポレート機能の強化には、CFOの機能強化や、CFO機能とCSO機能を一体的に統括する存在が必要だと考えます。

インテリジェンス機能を持つIRの必要性

土屋

企業価値の向上にはガバナンスを効かせた経営が必要であり、そのためにはコーポレート機能の強化が欠かせません。強化にあたっては、執行側の強い意志と取締役会の監督機能が求められており、そこを補佐するコーポレートセクレタリーやゼネラルカウンセル、リーガルオフィサーがチームになって対応していくことが大切なわけですが、チームに欠かせない部署としてもう1つ、IR・SRがあります。

特にアクティビストの提案や同意なき買収といった事態の局面では、取締役会へのIR・SRからのインプットが非常に重要となります。そして、取締役会へのこうしたインプットは、有事の際だけでなく、平常時から継続的に積み重ねている必要があります。

IR・SRには単に情報伝達ではなく、インテリジェンス機能が求められていると考えます。投資家との対話を通じて、投資家が本質的に何を見ているのかを整理し、取締役会にとって意味のある論点として提示する。その役割は平常時こそ重要だと思います。

太田氏

ご指摘のとおりですね。投資家の思惑と会社の経営戦略には、当然ながらズレがあります。投資家はファイナンスの観点で企業を見ていますが、企業は自社のファイナンスだけを見ているのではなく、持続的な成長のために事業を拡大し、付加価値を生み出していこうと尽力しています。

IR・SRは、会社の経営方針を深く理解したうえで、投資家の理解や認識とのズレが生じている箇所を分析し、会社として本質的な対応が必要な議題なのか、投資家の方が誤解しているため理解してもらう必要があるものなのかを仕分けすることが重要です。そして、対応方針が取締役会で決まった場合は、株主や投資家に対して効果的なフィードバックを行うことが、IR・SRの本来の役割です。

さらに、自社の成長を考えた際に最適な株主構成とはどのようなものかを考えることも、広い意味でIR・SRの職責だと思います。例えば、中長期で株式を保有してくれる株主を大切にし、その方向で株主を開拓していくといった最適株主構成の戦略です。そこまでできている企業はまだ少ない印象ですが、今後は上場会社では必須となってくると考えます。

企業価値向上に必要な、CFO組織を含めたコーポレート機能の強化

土屋

本日はアクティビストの変遷や、企業は平常時からファイナンスのリテラシーを持って企業価値を自己点検する視点が必要ではないか、と問題提起させていただきました。そのために強化すべき機能についても幅広くご提示いただきましたが、最後に、日本企業へのエールを含めて一言お願いします。

太田氏

私は法律家であり、経営の専門家ではありませんが、今の時代は会社経営者にとって大変な時代だと感じています。かつてない厳しい環境下で、それぞれの課題にどのように向き合っていくのか。監督機能を果たす意味では取締役会がありますが、それを引っ張っていくマネジメントチームの役割が非常に重要であって、CFO組織やコーポレートセクレタリーを含めたコーポレート機能全体の強化が喫緊の課題です。その部分を強化してうまく活用した企業こそが、この厳しい環境を乗り切っていけるのではないでしょうか。

日本企業が持つ潜在力を引き出していくために、コーポレート機能が果たす役割は非常に大きいと思っています。企業の皆様、特にコーポレート機能を担われている方々には、ぜひ頑張っていただきたいと思っております。

土屋

太田先生、本日は示唆に富むお話をありがとうございました。

(※対談内容・所属・役職は、2026年3月時点のものです。)

以上