#1 資本効率と |

|

|---|---|

#2 経営の透明性と |

|

#3 経営戦略の妥当性と |

|

#4 企業価値毀損リスク |

|

#5 取締役会の機能強化と |

|

#6 独立した調査・検証 |

|

本記事は、「旬刊経理情報2026年2月1日号」(通巻No.1766) に掲載したものです。発行元である中央経済社の許可を得て、あずさ監査法人がウェブサイトに掲載しているものですので、他への転載・転用はご遠慮ください。

第1章 企業価値向上の観点で自社戦略が妥当か検討

なぜ今、ストラテジック・レビューが必要なのか

【本章のエッセンス】

|

いまこそストラテジック・レビューが必要

日本企業に対する企業価値向上への圧力はかつてないほどに高まっている。東京証券取引所(以下、「東証」という)が2023年3月に打ち出した上場企業に対する「資本コストや株価を意識した経営の実現に向けた対応」の要請を契機として、海外機関投資家の日本株に対する関心は一挙に高まり、これまで「ジャパン・パッシング」と揶揄された局面を脱却し、円安などのマクロ経済要因も相まって、今となっては「ジャパン・リバイバル」といえる状況になっている。

ただ、この状況は中長期視点で投資を行う機関投資家のみを惹きつけているというわけではない。株価上昇局面にあってバリューギャップの解消を目論んだアクティビストの勢いはかつてないほどに高まっているのと同時に、企業間の同意なき買収ももはやご法度ではなくなっている。経営者からすれば、いつアクティビストからの提案や同意なき買収が自社に起こったとしてもおかしくない状況にある。

このような状況にあって重要となるのがストラテジック・レビューである。ストラテジック・レビューは、「主にアクティビストや同意なき買収の局面において、企業価値向上の観点で現在実行している、あるいは、実行予定の経営戦略の妥当性を最終的に取締役会でレビューする一連のプロセス」を指す。経営者であれば、当然に自社の戦略は定期的に見直している、というであろう。しかし、「企業価値向上」の観点ではどうだろうか。企業価値向上の観点とは、つまり、資本市場目線で、ということである。後述する「戦略型」アクティビストの視点をもって自社の戦略が企業価値を最大化できているかを検討している企業は極めて少ないのではないだろうか。

実は欧米の大手企業ではこのストラテジック・レビューを取締役会のアジェンダとして組み入れ、年1回は議論するプロセスを設けている。企業によっては取締役会の任意の委員会としてストラテジック・レビュー・コミッティを設置しているところもある。ストラテジック・レビューに参画するのは社内取締役および執行メンバー、社外取締役に加えて、投資銀行やコンサルティングファームといった外部アドバイザーが陪席する場合もある。ストラテジック・レビューで議論するのは、現在実行済みの経営戦略の妥当性の検証、追加的な企業価値向上策の検討、経営体制やガバナンス体制の見直し、株主との対話戦略の見直し等である。

日本ではアクティビストや同意なき買収に対して、対処療法的な対応に終始する傾向が強い。打ち出される対応策も十分に練られたものではなく、その場しのぎのものになりがちである。一方で、欧米ではかねてより日本以上に株主提案や同意なき買収が盛んであり、そのような背景もあってストラテジック・レビューは今となっては平常時より定常的に実施するもの、と位置づけられている。

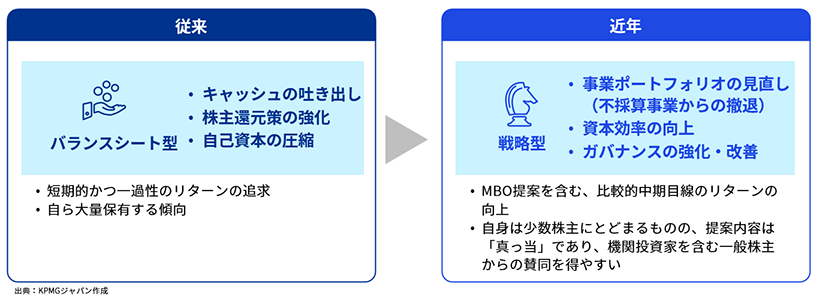

欧米大手企業においてストラテジック・レビューを定常的に実施するようになった背景には、アクティビストの性質そのものが変化してきていることも影響している。かつては「バランスシート型」が主流だったが、今や事業戦略に踏み込む「戦略型」アクティビストが台頭している。この変化こそ、日本企業がストラテジック・レビューを定常化すべき最大の理由である。

アクティビストはバランスシート型から戦略型へ

アクティビストには明確な定義はないものの、一般的には「投資先の経営陣に積極的に働きかけることによって、その企業価値を向上させることを目的とする投資家、もしくは、ファンド」を指す。多くの場合、本源的価値からみてアンダーバリューになっている企業に投資し、「バリューを解放」することによって株価の上昇を実現する。

この「バリューを解放」する手法は、従来は増配や自己株買いといった株主還元策に関する提案が主流であった。日本企業は総じて事業リスクに対して自己資本が過剰に厚く、その相対勘定として事業に回らない多額のキャッシュがバランスシートに計上される傾向がある。自己資本を圧縮し、現預金を吐き出させる手法をとるアクティビストを筆者は「バランスシート型」と定義している。バランスシート型のアクティビストは短期的かつ一過性のリターンを追求し、また、主には中小型株を大量保有する傾向がみられる。

一方で、昨今台頭しているアクティビストは「戦略型」に変わってきている。戦略型アクティビストは不採算事業からの撤退を含む事業ポートフォリオの見直しを企業に対して提言し、その結果として資本効率の向上と時価総額の増大を目論む。これらの提案は企業価値向上の本質を突いていることも多く、機関投資家も賛同しやすい。よって、戦略型アクティビストは自ら大量保有する必要はなく、機関投資家の賛同をもって対象企業に経営改革を迫ることが可能である。結果として、そのターゲットは大型株に移行している。(図表1)

(図表1)アクティビストは「バランスシート型」から「戦略型」に移行しつつある

KPMGではアクティビストが企業に提出したホワイトペーパー(企業価値向上に関する改善提案書)をAIを活用して独自に分析し、アクティビストが企業に対してどのような主張を行っているのか、昨今の傾向を導き出した。その内容は図表2に示すとおりである。

(図表2)近年公表されているホワイトペーパーで指摘される主なポイント

(出所)KPMGジャパン作成

図表2の#1は内部留保や政策保有株式に着目していることからもわかるとおり、バランスシート型アクティビストの主張である。一方で、#2〜#5は事業ポートフォリオマネジメントや投資戦略の妥当性について問題提起を行い、また、経営戦略を監督する立場にある社外取締役ひいては取締役会の監督責任を追及している。これらはまさに戦略型アクティビストの主張そのものである。

#6は不祥事を起こした企業に対する改善提案であり、一般的なアクティビストの局面とは異なる。

アクティビストの主張は、東証が求める「株価や資本コストを意識した経営」そのものである。このような訴求力の高い提案に対して日本企業は十分な備えができているのだろうか。

日本企業の備えは十分か

東証の集計によれば、プライム上場企業の92%に相当する1,477社が「資本コストや株価を意識した経営の実現に向けた対応」について開示しており、また、そのうち73%に当たる1,078社が開示内容をアップデートしている(2025年11月末時点1)。この状況を文字どおり解釈すれば、プライム市場のほぼ全企業が企業価値向上策を資本市場に対して示していることになる。

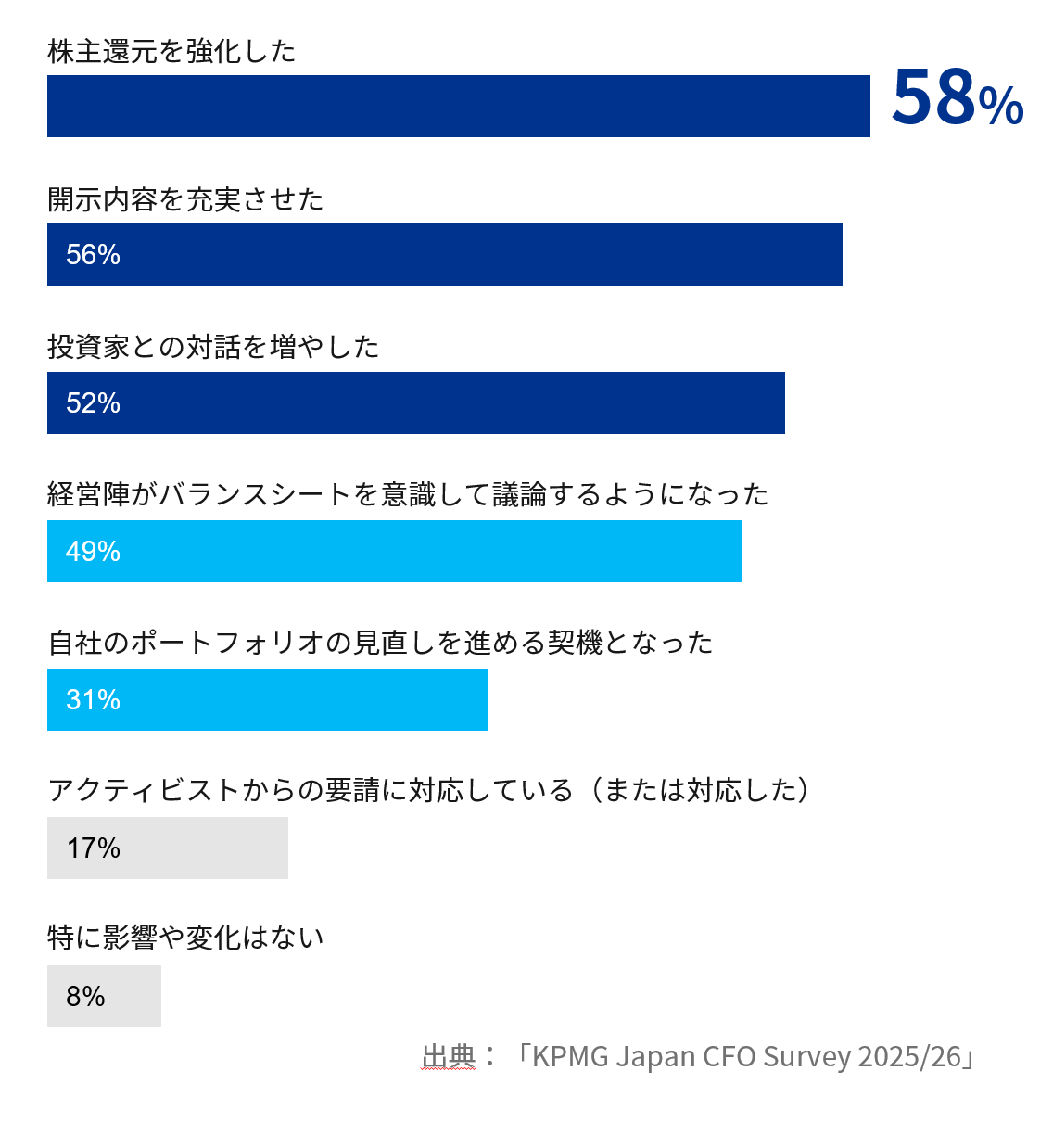

しかしながら、KPMGが実施した「CFOサーベイ2025/2026」(以下、「CFOサーベイ」という)の調査結果によれば、91%のCFOが企業価値向上に向けた自社の取組みについて「課題がある」と回答している。また、同サーベイにて東証からの要請による影響や変化について調査したところ、図表3が示すとおり、株主還元や情報開示、投資家との対話の強化といった回答が上位を占めた。

(図表3)東京証券取引所の「資本コストや株価を意識した経営の 実現に向けた対応」の要請による影響や変化(複数選択)

これらの結果が示すのは、企業は課題を感じつつも、実際に取り組んだのは株主還元や情報開示といった着手しやすい領域にとどまっている、ということである。

株主還元はキャッシュの社外流出であり、企業の構造的な変化を直接的に促すものではない。事業ポートフォリオ変革を通じた成長戦略とそれを支える財務戦略といった、企業価値向上の本質に迫る取組みは後手に回っているのが実態である。つまり、企業の多くはバランスシート型アクティビストの期待を満たす動きは取り始めているものの、戦略型アクティビストへの対応は不十分、ということである。

関連して、KPMGが実施したストラテジック・レビューに関するセミナーのアンケートにて、企業価値の定量評価を行っているかを調査したところ、84%の企業が「実施していない/わからない」、と回答している。経済産業省が2023年8月に公表した「企業買収における行動指針」では、企業価値は定量的な概念であり、概念的には「企業が将来にわたって生み出すキャッシュフローの割引現在価値の総和である」と明確に定義され、経営者として企業価値を定量的に把握することの必要性が強く示唆されている。また、同指針では企業価値について「測定が困難である定性的な価値を強調することで、『企業価値』の概念を不明確にしたり、経営陣が保身を図る(中略)ための道具とすべきではない」とも言及している。

これらを踏まえると、日本企業は総じて自社の戦略に切り込むような企業価値向上策を打ち出せておらず、自社の企業価値を定量的に分析せず市場価額に対してディスカウントが発生しているのを把握できていない、ということになる。このような状況にあっては、いつ戦略型アクティビストによる提案や同意なき買収が提起されてもおかしくない。だからこそストラテジック・レビューを定常的に実施し、企業価値を最大化するために自社の戦略を不断に見直すことが重要なのである。

第2章 資本市場目線でみた企業価値の算出・評価を

ストラテジック・レビュー実施上の留意点

【本章のエッセンス】

|

ストラテジック・レビューの全体像

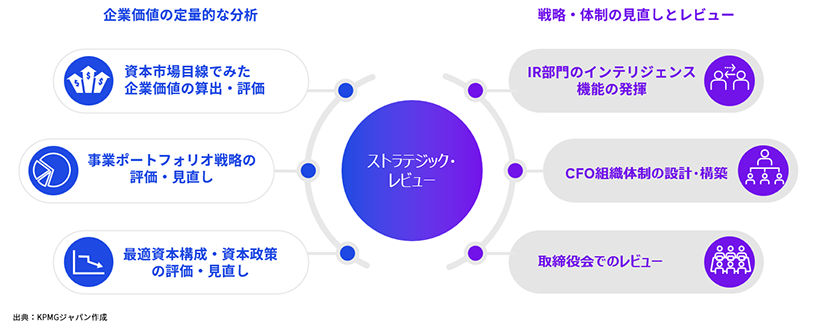

ストラテジック・レビューの主な実施事項をカバーした全体像は図表4に示すとおりである。大きくは「企業価値の定量的な分析」と「戦略・体制の見直しとレビュー」に分かれる。

「企業価値の定量的な分析」はさらに詳細に「資本市場目線でみた企業価値の算出・評価」、「事業ポートフォリオ戦略の評価・見直し」、「最適資本構成・資本政策の評価・見直し」に分解できるが、これらは実質的にセットである。一言でいえば、いまの事業ポートフォリオやバランスシートが最適化されているか、それをもとにどれだけの価値を生み出しているのかを評価する。

本章では、「企業価値の定量的な分析」の各項目に焦点を当てて、ストラテジック・レビューの実際の実施方法を詳細に解説する。

(図表4)ストラテジック・レビューの主な実施事項

資本市場目線でみた企業価値の算出・評価

ストラテジック・レビューにおいてまず実施すべきは、自社の本源的価値と足元の時価総額との乖離を把握することである。そのためには企業価値を定量的に把握する必要がある。

企業買収における行動指針が示すように、概念的には企業が将来的にわたって生み出すキャッシュ・フローの割引現在価値の総和が企業価値である。つまり、一般的にはDCF法を出発点として企業価値算定を行うことになる。

ただ、ストラテジック・レビューにおける企業価値算定はいわゆる「鑑定書付きの企業価値算定」を実施することを目的としているのではない。重要なのは資本市場目線をもって企業価値を算定することである。

資本市場目線での企業価値算定には、資本市場の主たる参加者である機関投資家やアクティビストの手法を活用する。それら手法をもとに企業価値算定を行うにはいくつか検討すべき事項がある。

1つ目は、株主資本コストやWACCの設定である。これら資本コストは資本市場目線で設定する必要がある。一般的に、企業が設定する資本コストは機関投資家のそれよりも低くなるケースが多い。これは企業が資本コストの算定にあたって使用するリスクフリーレートやエクイティ・リスクプレミアムの水準が総じて低いことが要因となっていることが多い。昨今の金利上昇局面において、機関投資家が設定する資本コストとの差異は縮まってきてはいるが、依然としておおよそ0.5%〜1.0%程度の乖離があると筆者は分析している。実務上はインプライド法などを用いて資本市場が実際に織り込んでいる資本コストを推計する場合もある。

2つ目は、企業価値の算定方法である。DCF法はあくまでも1つの算定方法に過ぎない。実際に機関投資家やアクティビストは業界特性や企業のビジネスモデルを評価するのに適した方法をもって企業価値を算定している。DCF法以外によく知られているものとしてマルチプル法があるが、ROE–PBRモデルやMVA(市場付加価値)法(後述)等、手法はさまざまである。当然連結ベースのみならず、事業別に企業価値を算定するものもある。ストラテジック・レビューでは、複数のパターンをもって資本市場がみているであろう企業価値を再現することが重要である。

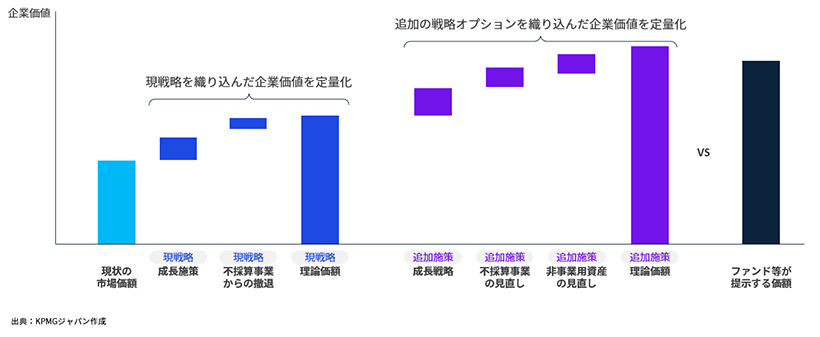

企業価値は算定するのだけではなく、企業価値向上施策の効果も定量的に評価しなければならない。図表5の事例ではファンドからのMBO提案が非公式に打診された場合に、実際に企業価値を算定したイメージである。

(図表5)資本市場目線で見た企業価値の算出・評価

まず、図表5の右にあるとおり、ファンドは具体的な企業価値とMBO価額を企業に対して水面下で打診した。ファンドが提示してきた価額は、「現状の市場価額(株価)」を大きく上回っていたのである。ただ最大の問題は、そもそも対象企業が公表している経営戦略が現株価に織り込まれていない、ということであった。実際に、評価してみると「現戦略―理論価額」は「現状の市場価額」から大きく乖離している。それぞれの施策の寄与度は「現戦略―成長施策」、「現戦略―不採算事業からの撤退」が示すとおりであるが、これら施策が「現状の市場価額」に織り込まれていないということは、IR戦略の実行のしかたに問題があるか、そもそも経営陣の執行力に対して資本市場が評価していない、ということを表している。

IR戦略については、自社の内部計画と資本市場が織り込んでいるコンセンサスのどこが乖離しているのかを詳細に分析する必要がある。たとえば、市場成長率や単価、原材料価格の前提の置き方や、そもそもキャッシュ・アウトフローの投資計画の前提が異なっている場合など、企業と資本市場の認識のズレが企業価値評価の乖離となって株価に表れることは多い。このズレを解消することがまさにIRの役割であるが、業績予想をたびたび修正する企業や一度設定したM&A投資枠を使い切らないうえに自社株買いもしない企業はトラックレコードの信頼性が低下し株価のディスカウントを招く。これらを明らかにするのがまさにストラテジック・レビューを実施する目的の1つである。

なお、図表5の事例では「現戦略―理論価額」であっても依然としてファンドが提示する価額と乖離がある。経営陣として追加の企業価値向上施策を講じるのであれば、各施策が企業価値に具体的どれだけのインパクトを与えるのかを定量的に検証する必要がある。

このようにストラテジック・レビューは自社の企業価値を算定するのみならず、企業価値向上策ごとの効果を定量的に評価し、本源的価値と市場価額との乖離要因を特定することで、自社の戦略の見直しの出発点とするのである。

事業ポートフォリオ戦略の評価・見直し

企業価値は各事業が生み出す将来キャッシュ・フローの割引現在価値の総和であるが、各事業が企業価値にどれだけ貢献しているのか、すなわち、事業ポートフォリオが最適化されているのかを評価するのが次のプロセスである。

このプロセスは事業が多角化している企業においては特に重要である。日本企業は不採算事業を抱え込んだまま投資を継続するため、資本効率が総じて低いことは投資家からよく指摘される問題点である。東証の「株価や資本コストを意識した経営の実現に向けた対応」の要請を契機に事業ポートフォリオの組換えに着手する企業も出てきているが、市場全体でみればまだ緒に就いたばかりといえよう。なお、事業はセグメントや商品など、企業が考える業績の評価単位で捉えるのでよい。事業ポートフォリオも製品ポートフォリオも粒度こそ異なるが最適化が重要であることは論を俟たない。

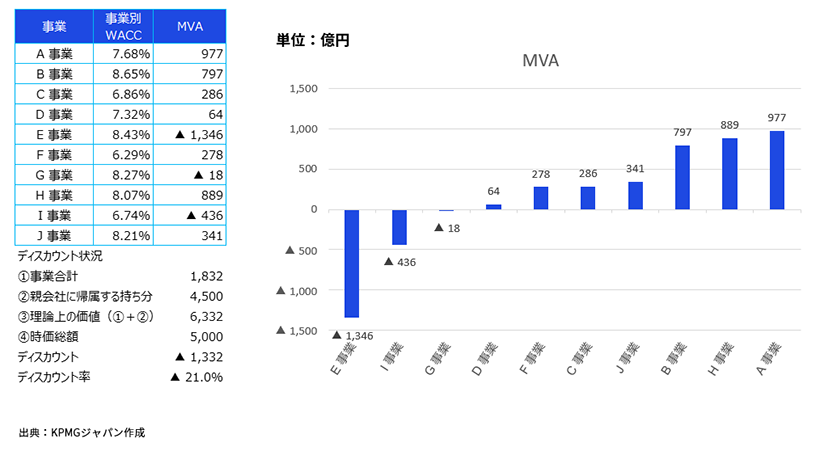

事業価値の評価は前述の企業価値の算定と同様に資本市場目線で実施することに加えて、事業の企業価値への貢献を明らかにすることがポイントである。一般的なDCFでは企業価値の絶対額を算出できるが、必ずしも各事業の企業価値への貢献を評価できるわけではない。そこで、KPMGではストラテジック・レビューを実施する際にはMVA(Market Value Added)の手法を活用するケースが多い。

MVAは事業ごとのEVA(Economic Value Added)の割引現在価値の総和である。EVAはROIC Spreadを金額換算したものである。つまり、資本コスト対比でどれだけのリターンを生み出しているのか、その総和を測ったものがMVAである。

本稿では誌面の関係もあり、ファイナンスの数式の説明は割愛し、図表6に示す分析例にてイメージを掴んでもらうことに注力したい。

(図表6)事業ポートフォリオが生み出す企業価値の定量評価

図表6は各事業が生み出している価値をMVAによって可視化している。A・H・Bの各事業は大きく価値を生み出しているのがわかる。一方で、E・I・Gの各事業は価値を毀損している。特にE事業は単独での価値の毀損幅は大きく、全体の企業価値の足を引っ張っているのがわかる。

これらの事業ごとのMVAを積み上げたところ、理論時価総額は6,332億円となった。ただし、足元の時価総額は5,000億円であり、21.0%(▲1,332億円)のディスカウントが発生している。

実はこの事例の企業は、企業価値を毀損している3事業を含めて、全事業の成長と収益性の改善を中期経営計画に掲げていた。しかし、資本市場からみてその戦略は果たして妥当と映るだろうか。E事業は単独で稼ぎ頭であるA・H・Bのそれぞれの事業が生み出す価値以上に価値を毀損している。賢明な経営者であれば、経営資源をA・H・B事業に集中し、E事業はカーブアウトを含めて撤退するのではないか。

つまり、この企業の事業ポートフォリオは資本市場目線からみて最適化されていない。事業ポートフォリオが最適化されていないなかで投資を継続する、ということはキャッシュ・フローのアロケーション方針にも問題があることを示唆している。ストラテジック・レビューが明らかにしたのは、この企業の株価が2割超もディスカウントされている原因として、事業ポートフォリオが最適化されておらず、経営資源配分も適切に行われていない、という企業価値向上策の実効性が損なわれている実態である。

企業の経営判断として、「E事業は祖業でやめられない」、「コア事業なので継続しなければならない」、といった方針もあるのかもしれない。ただし、ストラテジック・レビューの焦点は、資本市場からみた戦略の妥当性である。妥当性の有無は後述するバランスシートについても検証が必要である。

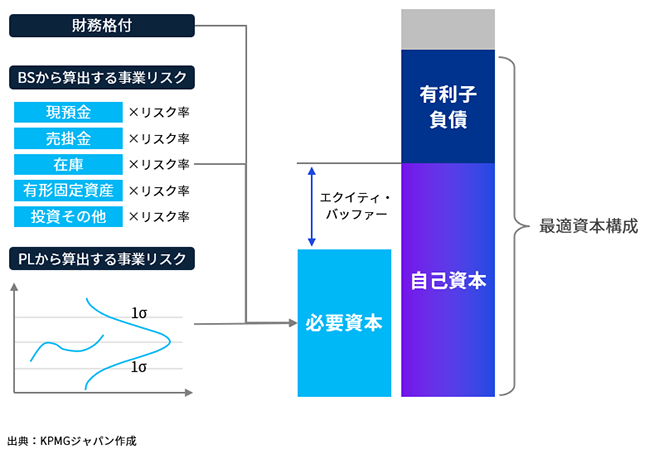

バランスシートの最適化

日本企業はバランスシートマネジメントに問題があり、自己資本が過剰であることは長年投資家から指摘されてきた点である。バランスシート型アクティビストが企業に狙いを定めるのも、まさにこの点を追及するのが目的である。裏を返すと、日本企業は自社のバランスシート、特に、なぜこれだけの自己資本が必要なのかについて、明確な意見を提示できていない、というのが問題の真因である。

前述では事業ポートフォリオの最適化について説明した。事業ポートフォリオを構成する各事業はビジネスを展開するうえでさまざまなリスクをとっている。ビジネスを展開するためには、事業リスクを自己資本で支える必要がある。つまり、事業ポートフォリオが最適化されているのと合わせて、自己資本も事業リスクに応じて最適化されていなければならない。

事業リスクの定量化手法にはさまざまな方法がある。バランスシートに計上されている資産のリスクを計量化する手法は長らく金融機関で使用されてきたが、事業会社でも徐々に取り入れられている。サービス業のようにそもそもバランスシートに収益の源泉となる資産が計上されていない場合には、収益やキャッシュ・フローのブレを事業リスクとして計量化する。

計量化された事業リスクは必要資本に相当する。必要資本とは事業リスクが顕在化した場合に債務超過に陥ることがない自己資本の水準である。

必要資本と実際にバランスシートに計上されている自己資本との差額がエクイティ・バッファーである。エクイティ・バッファーが大きければそれだけ投資の余力が大きいことを表す。一方で、投資をしなければエクイティ・バッファーは一転して株主還元余力となる。

日本では保守的な財務戦略や政策保有株式の売却等によって事業リスクを超えて過剰に自己資本を積み上げている企業が多い。また、投資戦略についても曖昧な説明に終始しているケースも見受けられる。自己資本の最適化は「資本をどう使うのか」という問いそのものであり、経営資源配分と不可分であることの認識が不足している企業も多い。このような状況にあって、日本企業のエクイティ・バッファーは基本的に株主還元余力が高いとみなされているのが実情である。

なお、最適な自己資本の水準を決めるもう1つの要素が財務格付である。特に日系格付機関や金融機関は自己資本比率を格付水準の決定要素の1つとして格付付与の基準上定めているケースが多い。財務格付は有利子負債の調達余力を決める要素でもある。

つまり、事業リスクと財務格付の両観点からみた必要資本、投資戦略にのっとって必要となるエクイティ・バッファーが自己資本を決め、財務格付が有利子負債の調達余力を決める。この自己資本と有利子負債の最適なバランスが最適資本構成である。

ストラテジック・レビューはまさに最適資本構成が実現できているか、バランスシートが最適化されているのかを評価する。資本市場の目線からみて自己資本が過剰となっていないか、エクイティ・バッファーをどう活用するつもりなのかについて納得感のある説明が担保できているのかを検証するのである(図表7)。

(図表7)自己資本の最適化と最適資本構成

第3章 FP&A・IR等CFO組織の機能強化を

ストラテジック・レビューを踏まえた組織変革の要点

【本章のエッセンス】

|

IR部門のインテリジェンス機能の発揮

第2章ではストラテジック・レビューで実施すべき内容について俯瞰し、どのような切り口でレビューを実施すべきかについて説明した。

ここまでみてきたように、ストラテジック・レビューは資本市場目線で実施することを所与としている。つまり資本市場の参加者、特に戦略型アクティビストが自社をどうみているのか/どうみる可能性があるのかを客観的に検証することが必要である。企業はストラテジック・レビューで検証した内容を踏まえて、戦略を見直し、その内容を資本市場に対して発信・説明をしていく必要がある。

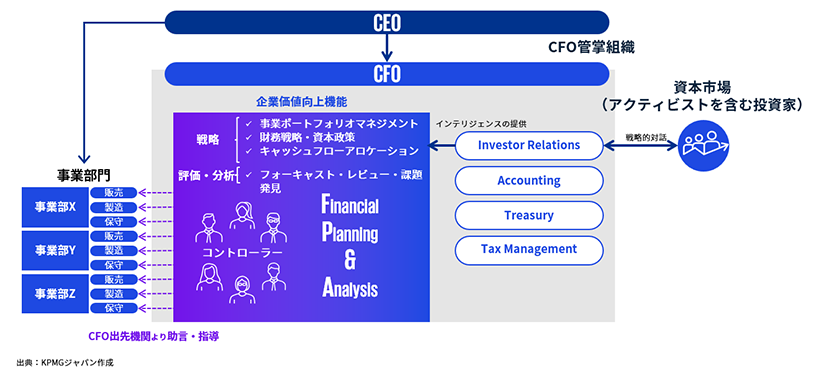

資本市場との接点を最も有しているのはIR部門である。ストラテジック・レビューの質はIR部門がもたらす情報の付加価値によって大きく左右されるのは想像にかたくないであろう。IR部門は一般的には資本市場に対する情報発信機能が主たる役割である。しかし、ストラテジック・レビューを企業価値向上に向けた重要なプロセスと位置づけるのであれば、IR部門は単に発信するだけではなく、資本市場との対等な対話を通じたインテリジェンス機能を具備することが必要不可欠である。

IR部門が具備すべきインテリジェンス機能とは、「経営の意思決定に資する資本市場の情報の収集・分析・評価・洞察を提供する機能」を指す。資本市場と自社の認識ギャップはどこにあるのか、どの程度の期待収益率(資本コスト)を要求されているのか、どのような手法を使って企業価値を算定しているのか、ディスカウントをなぜ付与されているのか等といった情報について具体的に収集し、資本市場との認識ギャップをどう解消するのか、抜本的に戦略の見直しが必要なポイントはどこかについて後述するCFO組織に正確にフィードバック・提言することである。

IR部門がこのインテリジェンス機能を最大限に発揮するためには、CFO組織と密接に連携し、ストラテジック・レビューのプロセスに組み入れられることが不可欠である。決算説明会の準備や投資家のターゲティングと国内外のロードショーの準備、膨大な開示資料の作成、経営企画部門が作成した中期経営計画の説明役といったルーティン業務をこなすだけでは、もはやIR部門の役割は不十分である。「投資家からこのような厳しいことを言われている」と報告するのがインテリジェンス機能ではないことも付言したい。IR部門がもたらすインテリジェンスはCFO組織における分析や考察を経て、取締役会におけるストラテジック・レビューの議論の質を高めるものでなくてはならない。このためにはIR部門を含むCFO組織の機能強化が不可欠である。

CFO組織の機能強化

「日本企業のCFOは本当にCFOなのか」—海外機関投資家からしばし出てくる発言である。この発言の真意は、日本企業のCFOは本来のCFOの機能を果たしていないのではないか、という指摘である。

CFOサーベイの結果によればCFOという役職を明確に置いている企業は36%にとどまる。また、同サーベイにてCFOの管掌領域について尋ねたところ、財務・経理・税務が97%、財務戦略が95%、予算管理が80%、IRが66%であった。つまり、日本企業のCFOは財務・経理・IR領域を中心に管掌しているものの、経営戦略やリスクマネジメントまでカバーしているケースは少ないことを表している。すでに周知のとおり、日本企業において経営戦略は経営戦略部門、リスクマネジメントはリスクマネジメント部門が担当しているのが一般的である。

翻って、欧米の企業では経営企画部門がそもそも存在しない。代わりにCFOが財務・経理・IRのみならず、経営戦略についてもカバーするのが一般的である。海外機関投資家からすると、日本のCFOは本来のCFO機能の一部しか担っていないように見えているのが実態である。

ストラテジック・レビューは企業価値を定量的に検証し自社の戦略の妥当性をレビューする一連のプロセスである。同レビューは経営企画・財務・IR・リスクマネジメントといったさまざまな視点で実施するのが不可欠である。そのためには、これらの役割を担う部門を束ねる広義のCFO組織を整備することが必要不可欠である。

近年、日本でもFP&A(Financial Planning & Analysis)の導入に取り組む企業が増えてきている。経営企画部門や財務部門が分断されサイロ化している現状の組織体制ではFP&Aを導入してもその機能発揮には至っていない企業がいまだ多い。ただ、ストラテジック・レビューは本来、コーポレートFP&Aが担うべき役割であり、企業価値向上を推進するうえで必要不可欠な存在である。

コーポレートFP&Aの主たる役割は、経営の意思決定のための分析と予測を担うことを目的に、機動的な業績予測(ローリングフォーキャスト)、業績のリスク要因等に関するインサイト、シナリオプランニング、財務視点での経営資源配分方針等について経営に対してインプットを行うことである。これらはIR部門からのインプットも含めて、資本市場目線で実施する。コーポレートFP&Aのことを「社内投資家」や「社内アクティビスト」と呼称する所以である。

日本企業は過去の組織の成り立ちの経緯もあり、管掌役員が異なる経営企画部門と財務部門が連携はするものの、一体となって経営管理の強化に当たることはまだ少ない。一方で、CFOが経営企画部門と財務部門の両方を管掌する企業も徐々に増えてきている。このような体制下では、コーポレートFP&Aの機能を拡充し、図表8で示すようなCFO組織の組成およびその機能強化が進めやすくなるのではないだろうか。

(図表8)CFO組織の構成と役割

日本企業の過去の組織の成り立ちや企業文化等を踏まえると一足飛びに図表8で示すような組織に移行するのは困難と感じる企業も多いだろう。しかしながら、資本市場からの企業価値向上の要請は高まる一方であり、過去のあり方を踏襲しているだけではもはや不十分である。ストラテジック・レビューを定常的に実施するためには、自社に合った形でCFO組織の機能強化が必要不可欠である。そして、このCFO組織と取締役会をつなぐのがコーポレートセクレタリーである。

取締役会でのレビュー—コーポレートセクレタリーの役割

ストラテジック・レビューは株主からの負託を受けた取締役会で実施する必要がある。事業計画や中期経営計画の承認を行うのみならず、資本市場の目線を踏まえて戦略をアップデートし続けることが取締役会に求められる。

しかしながら、日本企業の取締役会は業務執行の個別案件の承認に偏重し、戦略的な議論が不足しているという指摘が多い。この背景には会社法が定める取締役会の法的な役割が業務執行の監督のみならず重要な業務執行に関する決定を担っていることや、社内取締役の比率が依然として高く外部の視点を取り入れた戦略的な議論が深まりにくい、社外取締役の選任自体は増えているものの形式的なガバナンスの強化にとどまっており戦略的なアジェンダの検討に貢献できていない等といった問題点がある。

このような現状を踏まえ、金融庁は2025年6月に「コーポレートガバナンス改革の実質化に向けたアクション・プログラム2025」を公表し、取締役会等の機能を強化する一環としてコーポレートセクレタリーの役割強化を打ち出した。

コーポレートセクレタリー(カンパニーセクレタリーともいう)は、日本語訳では取締役会事務局を指す。しかしながら、英国のコーポレートガバナンス・コードではコーポレートセクレタリーがガバナンスのすべての事項に関して取締役会に助言する責任を負っていることを定める等、単なる事務局の域を超えた役割を果たすことを想定している。米国のコーポレート・ガバナンスの専門家団体であるThe Society for Corporate Governanceはコーポレートセクレタリーの役割として、取締役会議長と密に連携しながら取締役会の議題を設定することや、取締役会の実務を取締役会のニーズと投資家の期待に合わせて調整すること等が挙げている。

つまり、取締役会における議論の活性化に資する議題の設定に関して、コーポレートセクレタリーの役割が重要になる、ということである。そこで、コーポレートセクレタリーはCFO組織と連携し、取締役会における戦略的な議題としてストラテジック・レビューをどう設定し、事前にどのような情報を取締役会メンバーにインプットすべきかといった極めて重要な役割を果たすことが期待される。

コーポレートセクレタリーに関する実務の議論はまだ始まったばかりである。また、コーポレートセクレタリーだけが取締役会の課題を解決できるわけではない。一方で、定常的にストラテジック・レビューを実施していくうえで、コーポレートセクレタリーの役割は極めて重要である。

おわりに

ここまで、ストラテジック・レビューの全体像と具体的な検証内容、また、それを定常的に実施するうえでの強化すべきCFO組織の機能等について概観した。日本企業は一般的に、事業ポートフォリオマネジメントが弱く、企業価値向上の余地が高いといわれる。これからも資本市場からは引き続き厳しい要求が突き付けられ、その発露としてアクティビストや同意なき買収も今後も増える可能性があるなかで、ストラテジック・レビューの実施は企業価値を高めていくうえで有用ではないだろうか。

IR部門が資本市場から得られるインテリジェンスをコーポレートFP&Aにフィードバックし、CFO組織として資本市場目線でみて自社の戦略の妥当性について分析を行う。コーポレートセクレタリーはCFO組織と連携し、戦略的な取締役会の議題としてストラテジック・レビューを設定する。取締役会はCFO組織から得られるさまざまなインプットをベースに自社の戦略の妥当性を検証し、適宜自社の戦略を見直していく。IR部門は戦略的な対話を通じて資本市場とのズレを解消する。このストラテジック・レビューを定常的に実施することが企業価値を高めるのと同時に、取締役会の資本市場に対するアカウンタビリティを高めるのである。

1東証ウェブサイト「市場区分の見直しに関するフォローアップ」

https://www.jpx.co.jp/equities/follow-up/02.html

執筆者

有限責任 あずさ監査法人

アドバイザリー統轄事業部

パートナー 土屋 大輔