概要

パンデミックに続いて、CEOはまた別の激動の時期に直面しています。最新の『KPMGグローバルCEO調査』が発表された現在の状況は、高インフレ、地政学的な緊張の高まり、景気後退懸念などによって事業環境が悪化しています。一方で、コロナ禍のもっとも厳しい状況で発揮されたレジリエンスは、未来に向けて良い前兆であるといえます。

今回の調査は、米国の400名のCEOを含む世界の大手企業のCEO1,300名以上から得た洞察をまとめており、米国のCEOの大半が今後3年間の成長と短期的な自社のレジリエンスに自信を示していることがわかりました。CEOは効率化と拡大を推し進めるための新たな戦略を実行して、景気後退に備えています。M&A(合併・買収)を通じて変革的な成長を目指して、多くが事業推進のために戦略的M&Aをおこなうことを検討しています。

CEOの方々は、KPMGのCEO調査の基礎となっている優先事項のバランスを取りつつ、テクノロジー、環境・社会・ガバナンス(ESG)および人材に注目してリスクをチャンスに変えることを目指しています。

デジタルトランスフォーメーション(DX)におけるファーストムーバーあるいはファストフォロワーになることを念頭に、CEOは適切なスピードで変化することと新しい関連技術を選択することの重要性を認識しています。ESGと収益性の関連付けという点で大きな前進がみられ、CEOは目標達成のために自社のESGとデジタル戦略を結びつけることが極めて重要であることも認識しています。

コロナ疲れがCEOにとっての大きな懸念材料となっていますが、成長を追求しています。従業員のウェルビーイングを高めるため、CEOは従業員に対する価値の提供(EVP)を発展させて、従業員の期待と企業のビジネスにおけるニーズを一致させようとしています。テクノロジーを活用してつながりを確保し、柔軟な働き方を提供し、さらに働くことに深い意味を持たせるため企業のパーパスに注目しています。

近年のさまざまな困難な状況を乗り越えるなかで極めて強靭な精神力を示しながら、CEOは計画策定とレジリエンスを重視してリスクと景気後退懸念を和らげつつ、不確実性のなかに機会を見出して、今後の成功と成長を実現させようとしています。

Paul Knopp

Chair and CEO

KPMG U.S.

自信と成長

CEOは経済の大きな変化に備えつつも、長期的な企業成長に自信

CEOは、過去2年間コロナ禍にビジネスを順応させねばなりませんでしたが、困難な状況を乗り切りました。多くが成長と変革を推進する新たな戦略を掲げていました。

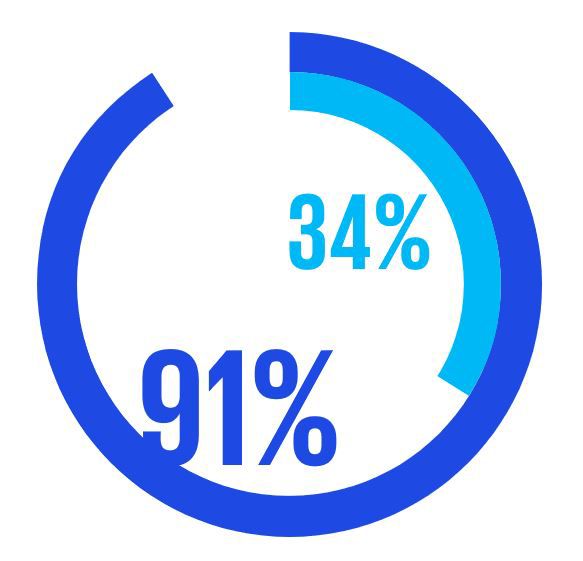

COVID-19感染拡大に伴うディスラプションで生じた経済の落ち込みから抜け出して光が差し込んだように思われましたが、米国のCEOの大半(91%)は1年以内にリセッション入り(景気後退)するだろうと確信しています。

リセッションは緩やかで短期的と予想しているのは、米国のCEOの約3分の1(34%)のみでした。

KPMG Chief EconomistであるDiane Swonkは、「経済活動が再開してもインフレが生じて、賃金がすべて失われてしまっているような状況にあるため、2022年上半期にリセッション入りしたと消費者が不安を感じるのは当然のことです」と述べています。「ただし上半期にみられた米国における損失は、エコノミストによるリセッションの定義に相応しいほど広がっていませんでした。上半期だけで雇用者数は280万人増加し、2010年代における年間雇用数の倍のペースとなっています。」

米国連邦準備制度理事会(FRB)がインフレ抑制のため金利を引き上げる意向であることから、今後1年の重要課題はインフレ、金利引き上げ、急速な需要縮小の恐れであるとSwonkは指摘しています。

傷口を広げるような深刻なリセッションに陥る可能性があることを考えれば、景気減速のリスクを冒しても、さらにインフレが悪影響を及ぼし解消されない状況を見過ごすよりは、利上げの方がより良い選択ではないかとSwonkは述べています。

「長期的には、分断の進んだ世界の現実、気候変動によるディスラプションでの中断、地政学的リスクが主な脅威です。コロナ禍でどの程度レジリエンスを実現できたのかについては、期待を持っています。すべてが順調におこなわれたわけではありませんが、経済を維持するため、長い間存在してきたテクノロジーを取り入れ、活用するという迅速な対応は、素晴らしいものでした。これが大きな変化には必要です。」

私たちの業種に対する考え方は変化しました。自動車販売というよりはソリューションの包括的なエコシステムを提供することです。私の考えですが、それは私たちがいかに早く成長できるのかであって、私たちを抑え込むような外部要因ではないのです。

企業は、経済がどのような状況であっても、顧客の期待に応えることができれば長期的に繁栄します。そのために、Bank of Americaは「責任ある成長」と名付けた戦略を採用しています。Bank of AmericaのCEOであるBrian Moynihan氏は次のように述べています。「私たちは8つの事業部門を通じて個人、あらゆる規模の企業、機関投資家という3つのクライアントグループに業務提供するという、 簡潔な戦略を立てています。クライアントがそれぞれの財務目標を達成できるように、私たちの能力、専門性、バランスシートを利用しています。このアプローチにより、Bank of Americaは、どのような経済状況でもクライアントに業務を提供できる立場に立つことができると同時に、同僚や地域社会のニーズに応えるための投資を継続することができます。」

Ford ProのCEOであるTed Cannis氏によると、政府や事業者向けに展開しているフォードの事業部門である同社では、新しい働き方、インフラ投資および米国のインフレ抑制法が顧客拡大の要因になっています。

これらの要素とともに、何よりもFord ProのビジネスモデルがCannis氏の将来への自信につながっています。「私たちの業種に対する考え方は変化しました。自動車販売というよりはソリューションの包括的なエコシステムを提供しています」とCannis氏は述べています。 Ford Proは統合ソリューションの提供、機動的な対応および規模拡大能力を考慮しており、経済・地政学情勢に不透明感があっても勝てる見込みがあります。「私の考えですが、それは私たちがいかに早く成長できるのかであって、私たちを抑え込むような外部要因ではないのです。」

リセッション入りの見通し

米国のCEOの大半(91%)が1年以内にリセッション入りすると予想しており、リセッションが緩やかかつ短期であると考えているのはわずか34%です。

GDP成長率の低下、高インフレ、景気後退懸念があるなかでも、失業率は歴史的に低い水準になっており、経済にさまざまな兆候がみられるといえるでしょう。このことから、インフレ対策としての資本とインプット・コストが米国のCEOにとって2番目に重要な業務上の優先事項となっています (22%)。米国では中間選挙や今後予想される規制環境など不安要素があり、政治的分断と社会の緊張がこれらの経済面での懸念材料を悪化させています。

激動の時代における企業の運営方法は、自社が属する産業と自社が影響を受ける長期的なトレンドに大きく左右されます。Wind Riverは、ミッションクリティカルな次世代型インテリジェントマシンを動かすインテリジェントシステムのソフトウェアを手掛ける大手企業であり、IoTでDXが進んだことによる恩恵を受けています。同社CEOのKevin Dallas氏は、「多くの企業がマクロ経済の強い逆風にさらされている時に、Wind Riverに追い風となるいくつもの長期的なトレンドが存在しています」と述べています。

International Seawaysは、原油輸送用のタンカー事業を手掛けており、地政学的緊張と景気サイクルの影響を大きく受けています。CEOのLois Zabrocky氏は、ロシアとウクライナの戦争で貿易ルートの変更が生じたこと、欧州のエネルギー危機、中国のロックダウンで生じたサプライチェーンのディスラプション、景気後退懸念は、「いずれも当社の最終利益に関わるもの」であると述べています。

「景気下降局面において適切に対応すれば、海上輸送の需要が高まった時に上昇局面で成功することができます。現在、景気は上昇傾向にあり、当社の船舶の価値は2年前よりもはるかに上回っています。市場低迷時に慎重におこなった資本配分による効果を得ているのです。」

変化の時を迎え、リセッションにより雲行きが怪しくなるなか、CEOは変革を伴う成長を実現させる取り組みを継続的に示しています。

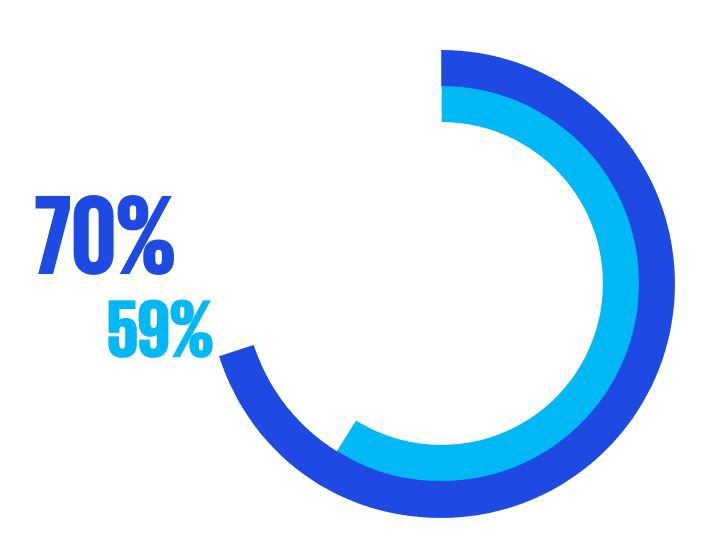

米国のCEOの4分の3以上が景気後退入りを予想し、そのための計画を策定しています。また多くのCEOが戦略の調整をおこない、レジリエンスを構築しています。今後半年のレジリエンスに関しては、83%が自社および属する産業、80%は米国経済、72%は世界経済のレジリエンスに自信を持っています。

同時に大多数のCEOは、景気後退により自社ビジネスのディスラプションがさらに進み、パンデミックからの回復が困難になるとみています。80%は、今後3年にわたりリセッションが自社の想定する成長に決定的な影響を与えるだろうと考えています。

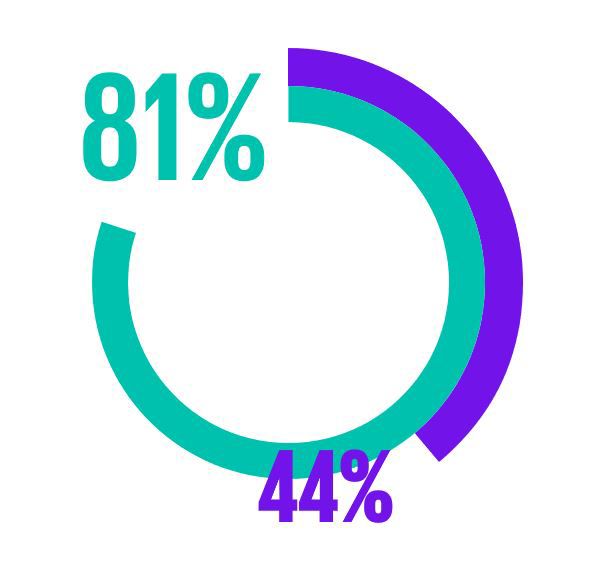

景気後退が予想され、それに備えて今後半年に企業が講じる予定の取り組みとして多いのは、ESG活動の一時停止または再考(59%)、人員規模の縮小(51%)でした。

景気後退懸念によってCEOのESG戦略に対するコミットメントが試されており、投資の削減が長期的な財務リスクにつながる可能性があります。ESGと収益性の関連付けという点で大きく前進させてきたなかで、ESGが財務パフォーマンスを改善させると回答したCEOの割合は、昨年37%であったのに対し、今年は70%でした。

KPMG U.S. ESG LeaderであるRob Fisherは、「短期的なリターンと長期的なリターンの双方を優先する従来型の考えがみられます」と述べています。「CEOは、次の四半期の業績を優先するのか、あるいは将来必ず低炭素経済になるということを認識するのか、を判断することになります。また、現在おこなっている投資が、この移行期の間に競争力を高めるだけでなく成功につながることとなるでしょう。」

ESGに関してステークホルダーの期待に応えられなかったときの最大のリスクとして挙げられたのは、資本市場へのアクセスでした。米国のCEOの28%が、ESGでステークホルダーを失望させた場合、財務コストが上昇し資金調達が困難になる可能性があると回答しました。信用収縮が発生し、また金利が上昇するため、これは特に重要です。

CEOの半数以上が半年の間に人員削減をおこなうことを検討している一方、米国CEOの92%は今後3年で自社の人員数を増やすとの見通しを示しています。Swonkは、失業率が上昇しても人材需要が抑えられる可能性は低いため、企業はどのような形でレイオフ(一時解雇)を実施するのか慎重に対応するべきであるとしています。「ベビーブーマー世代の高齢化、早期退職、若年労働者の不足、COVID-19の後遺症による影響はいずれも労働供給に大きな打撃を与えてる」と指摘しています。

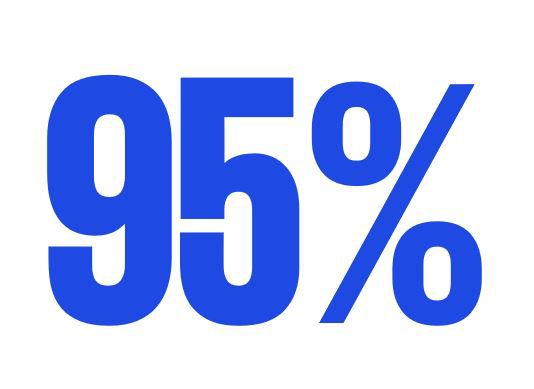

長期的には、米国のCEOが成長を確信していることに変化はありません。これからの3年について、米国のCEOの大半が企業(95%)、産業(94%)、米国経済(93%)、世界経済(71%)の成長に自信を示しています。約半数(52%)が今後3年で2.5%以上の増益を見込んでいます。

KPMG Deputy Chair and Chief Operating OfficerであるLaura Newinskiは、「変化の時を迎え、リセッションにより雲行きが怪しくなるなか、CEOは変革を伴う成長を実現させる取り組みを継続的に示しています」と述べています。「パンデミックが示したように、ディスラプションがビジネスモデルの変革と将来のための基盤の構築をもたらしましたが、そのような機会は他ではありえません。従来であれば多くに撤退傾向がみられるようなときに、CEOはデジタルへの投資と影響度の高いM&Aの実施を加速させることで新たな戦略的成長機会を実現させることができるのです。」

将来の成長の大半がインオーガニックによって達成されるとみられ、米国のCEOの半数以上(56%)が今後3年でのM&A実施に強い意欲を示しています。これが企業全体に大きな影響をもたらすでしょう。

の米国のCEOが、今後3年の自社の成長に自信を持っていると回答

KPMG U.S. Advisory の Vice Chair 兼 Global Head of Advisory であるCarl Carandeは「現在、M&Aをおこなう最高の機会となっています。このような環境で戦略的に強気な姿勢でM&A市場に参入することができる企業が、競合他社を追い越し、長期的に勝つことができるでしょう」と述べています。

Aptivは2022年1月にWind Riverを43億ドルで買収すると発表しました。Dallas氏は、Wind Riverはこのような変革的買収で成長が加速すると考えています。Aptivは、モビリティの安全性や接続性を高めることや環境への配慮を追求しているグローバルテクノロジー企業です。Dallas氏は、「業界をリー ドする Wind River のソフトウェア、顧客基盤、人材をAptivの補完的なテクノロジー、グローバルリソース、規模と組み合わせることで、新しいインテリジェント マシン・エコノミーのビジョンが実現される」と考えています。

Zabrocky氏は、Diamond S Shippingとの合併がInternational Seawaysの変革的成長に寄与すると考えています。

昨年市場が低迷するなかで買収をおこなった結果、市場が回復した2022年度第2四半期には過去最高益を記録しました。買収により船舶保有数が倍増し、EPSが増加する相乗効果が得られました。

合併により、船舶数で2番目の規模の米国上場タンカー船会社が誕生しました。「昨年市場が低迷するなかで買収をおこなった結果、市場が回復した2022年度第2四半期には過去最高益を記録しました。買収により船舶保有数が倍増し、EPSが増加する相乗効果が得られました。」

Carandeは、魅力的な資産であれば買手側の興味を引くため、資産評価額は安定すると述べています。市場が落ち込んでいるとき、M&A活動は資源不足を緩和するひとつの方法です。Carandeは「M&Aは、成長のない環境でも成長を実現します。M&Aは、景気回復に備える機会であり、リセッションから脱却する成長は、リセッション前よりも大きいものになる可能性が高いでしょう」と述べています。

今後3年の自社のM&Aへの意欲はどの程度ですか?

| 6% | 低:買収をおこなう可能性は低い |

|---|---|

| 33% | 中:買収をおこなうつもりだが、自社全体への影響は中程度である |

| 56% | 高:自社全体に大きな影響を及ぼす買収を実施する可能性がある |

| 6% | 自社が買収対象となる:買収・合併の対象となる可能性が高い |

テクノロジー

景気が低迷やその他リスクが存在していても、CEOがDXに注力することに変わりなし

米国のCEOは、短期的には一部調整が必要ですが、企業全体のデジタル化と接続性を促進することが今後3年の成長を実現するうえで業務上最も重要な優先事項であると指摘しています。

Newinskiは、「新たなテクノロジーが消費者の働き方、余暇の過ごし方、考え方、生き方を大きく変化させおり、そのため競合他社から後れを取っている企業にとっては潜在的な懸念事項になっています。ブロックチェーンやメタバースなどのディスラプティブ・テクノロジーがどのように従業員体験、顧客体験、プロダクト体験を向上させるのかということについて1歩先を考えることが、競争に打ち勝ち、未来を見据えたポジショニングをとる機会を提供するのです」と述べています。

Stitch FixのCEOであるElizabeth Spaulding氏は、「Stitch Fixは常にDXをおこなっています。

クライアント向けにスタイルやショッピングのトレンドを予測するために、消費者のフィードバック、データ分析およびスタイリストの専門知識を活用する場合、あるいはクライアントの体験を向上する商品のアップデートを通じてプラットフォーム体験を更新する場合でも、Stitch Fix ではこれからもこれまでと同様に、ビジネス全体で欠かせない要素であるDXアプローチをおこなっていきます」と述べています。

米国のCEOの多く(74%)は、デジタル機会への投資に移行しながらデジタル陳腐化に直面している事業の売却をおこなう場合は、早急に対応する必要があるとしており、また、CEOの78%はファーストムーバーあるいはファストフォロワーを目指した積極的なデジタル投資戦略があると回答しています。Carandeは「リーダーまたはファストフォロワーのいずれかになることを後押しする力があります。多くの企業はディスラプティブテクノロジーについていけなければ、対応することができません」と述べています。

事業部門全体でデジタルでの登録や契約が伸びていることが、クライアントとの関係を深めること、また、クライアントへの業務提供におけるコスト削減や効率化に寄与しています。

今後3年間での成長目標達成のために、業務上最も重視している優先事項は次のうちどれですか?

① 社内全体でのデジタル化と接続性の向上

② インフレ対策としての資本およびインプットコスト

③ 必要な人材を確保するための従業員価値提供(EVP)

Spaulding氏は次のように述べています。「ファッションの動きは速いです。最新のテクノロジーを有効活用することで、私たちは小売業界を前進させ、顧客のニーズを満たし、将来のトレンドと市場の動向を予測することができるとわかりました。」

コロナ禍で明らかになったのは、多くの企業が主に顧客や従業員の期待に応えることに注力して、事業を維持し成長させるためテクノロジー由来のソリューションを考案しているということでした。

「2021年に、デジタルプラットフォーム全体でクライアントの契約が過去最高となりました。事業部門全体でデジタルでの登録や契約が伸びていることが、クライアントとの関係を深め、クライアントへの業務提供におけるコスト削減や効率化を進めています」とMoynihan氏は述べています。

コロナ後は、次のようなことが大きな問題となっています。パンデミックをきっかけとする期待や行動は、どの程度続くことになるのでしょうか。それに基づいて、企業はテクノロジー投資の配分にどのように対応すればいいのでしょうか。

CEOは、Web3や組み込まれたインテリジェント・ソフトウエアシステムなど新たなディスラプティブ・テクノロジーになりうるテクノロジーのうち、どれが自社に有用であるかについても検討しています。適切なテクノロジーを見極めること、また、変化に対応する方法を把握すること(いずれも63%)は、企業の変革における進歩を妨げる要素です。

「企業は自社に適切なテクノロジーを選択する際に、何を達成しようとしているのか考えることから始めるといいでしょう。もしテクノロジースタックを最新化しようとしているのであれば、選択肢となるクラウド型新興企業は数多く存在します」とCarandeは述べています。「しかしもし新規市場への参入や新たな顧客基盤とのつながりを試みているのであれば、メタバースから得られる潜在的機会や、Web3と呼ばれる分散型インターネットを構築するための投資について検討するといいでしょう。メタバースについては、自社にとっての意義を考えてください。顧客との接続性や新たな人材へのアクセスに適した方法ですか?商品やサービスを販売するための新たな市場を生み出す方法ですか?顧客により良いサービスやサポートを提供できますか?あるいは、より適切に人材を採用し、従業員基盤と関わることでしょうか?実行しようとしていることを認識することで、自社特有の環境において最も変革的といえる状況がもたらす可能性があるタイプのテクノロジーに順応できるようになります。」

テクノロジー投資に関して、米国のCEOはこれまで人材よりもテクノロジーを重視する傾向にありましたが、今回の調査ではその傾向は反転し、従業員の能力開発への資本投資を増加させていると回答したCEOが54%、新規テクノロジーの取得に注力しているとしたのが46%でした。2021年はそれぞれ44%、56%でした。

リーダーまたはファストフォロワーのいずれかになることを必要とされています。多くの企業はディスラプティブテクノロジーについていけなければ、対応することができません

Spaulding氏は次のように述べています。「人材とテクノロジーがトレードオフの関係にあるとは考えていません。両者はともに機能することで力が倍増されるとみています。テクノロジーと人材は、両立することで互いに真価を発揮します。私たちは人々の購買行動を変えようと何年も尽力しており、それには最良のツールを装備した強力なチームが必要です。」

Carandeは、「DXの成功は、明確な戦略を持つこと、そして経営幹部からコールセンターの従業員まで組織全体でDX戦略の目的についてコミュニケーションを図ることにかかっています。DXの成功には組織文化の変革が必要です」と述べています。

このような組織文化の変革には根底からの変化が必要であり、多くの場合は現状を断ち切ることになります。米国のCEOの55%は、文化面での影響への対応が自社のビジネストランスフォーメーション(事業改革)の進捗を妨げることになると考えています。

チェンジマネジメントの重要性を認識するとともに上層部が組織文化の変革を支援することが、成功のカギとなります。

Dallas氏は、「当社では成長型マインドセットと顧客重視に基づいた適切な組織文化を形成したいと考えています。つまり、固定型マインドセットになっている状況を識別するための適切なツールを持ち、新たなソリューションで顧客と協力しながら創造力を発揮できるように変化することです」と述べています。

チェンジマネジメントはFord Proにとって重要な要素です。トラックを所有する際に、顧客にソフトウエア、充電、融資、サポートを提供するデジタル体験になるのです。単なる自動車販売から統合型のソフトウェアによるオーナーシップソリューションの提供へと広げるうえで、Ford Proは内部構造やDXをいかに追及するのか再考する必要がありました。

Cannis氏は、新しい統合サービスの提供は、「私たちの働き方、また、何を評価するのか、どのような人材を採用するのかに対する考え方を180度変えたのです」と述べています。

コロナ禍で多くの企業では従業員に新たなデジタルツールを導入しており、サイバー犯罪に巻き込まれる恐れがあります。今回の調査により、サイバー攻撃への備えが十分にできていると回答したのは米国のCEOのわずか39%にとどまり、これまでよりも少ない割合となっています。

KPMG U.S. Leader for Cyber Security であるKyle Kappelは、CEOが自社のサイバー攻撃への備えができていると回答した割合が低いことはポジティブな傾向であると考えています。「これは、サイバーセキュリティの重要性に対する認識が企業の上層部で高まっているものと捉えています。」

テクノロジーと人材は両立することで互いに真価を発揮します。私たちは人々の購買行動を変えようと何年も尽力しており、それには最良のツールを装備した強力なチームが必要です。

次のステップは認識を行動に移すことです。Kappelは「サイバー攻撃に十分に備えるためには、サイバーセキュリティを最も重視する文化が必要になるでしょう」と述べています。

「経営陣の姿勢は、サイバー空間に関する認識の文化を築くうえで大きな役割を果たし、ITだけでなく企業全体で根付くようにする必要があります。」

Kappelは、サイバー空間への備えが万全ではない場合、DXを遅らせるのではなく、推進するべきであると考えています。例えば従来型の施設内にあるテクノロジーからクラウドベースのソリューションに移行している企業であれば、ハイパースケール・クラウド事業者が提供するサイバー・セキュリティを使うことでセキュリティを強化できます。

DXは経済および地政学的要因でもたらされるリスクなど、その他のリスクを軽減することも可能です。米国のCEOの68%は、ロシアによるウクライナ侵攻、気候変動、脱グローバル化、スタグフレーションのリスクといった現在の課題はDX戦略を妨げる可能性があるため、懸念要因であるとしています。

KPMG U.S. Customer & Operations Practice Leader(Commercial Industries)であるBrian Higginsは、「コロナ禍以降、サプライチェーンの脆弱性が露呈し、CEOは自社のブランド価値を提供するためのサプライチェーンの重要性をより強く認識しています。さらに、企業はサイバーセキュリティ、感染症に伴う課題、またはESGなどにより、サプライチェーンが寸断すると、さらなるリスクにさらされ、さまざまな結果の影響を受けています」と述べています。サプライチェーンを脱炭素化することの複雑性は現在、グローバル企業のネットゼロまたは同様の気候変動対策への対応の最も大きな障害(30%)となっているため、サプライチェーンにおいて可視化を図り、デジタルによる接続性を高めることが、ESG施策を掲げる企業を支援することになると考えられます。

ただし、Higginsによると、サプライチェーンの重要性に対する認識が高まっている一方で、多くの企業はサプライチェーンをデジタル化し、ディスラプションにつながる可能性のある構造上の課題を解決するために、必要な対策を未だに講じていません。結果として、多くの企業はサプライチェーンの可視化が十分でなく、さらなる複雑な状況に対する管理ができていないことから、「目隠し飛行しているような」状態にあります。

Higginsは、サプライチェーンの近代化が進んでいない現状を、延々と続く非常事態のなかで業務をおこなわざるを得ない企業が悪化させていると指摘しています。しかし企業がリスクを回避し、競争優位性があるとして自社のサプライチェーンの活用を望むのであれば、非常事態が長期的に持続するわけではありません。企業はコロナで明らかになった教訓を踏まえて、サプライチェーンのデジタル化に一層投資すべきであるとHigginsは述べています。

さらに米国のCEOの80%が、提案されているグローバルミニマム税(GMT)の制度は企業の成長目標にとって大きな懸念事項であると回答しています。 KPMG Tax Vice ChairのGreg Engelは、「OECDが提案したGMTの導入について各国政府が詳細の調整を続けており、企業がデータを活用してGMTによる影響とシナリオを具体化する時期に来ています。適時に対応しなければ、GMT導入の準備に十分に対応できず、競争上不利な立場に置かれることも考えられます」と述べています。

サイバーセキュリティと地政学

米国のCEOの44%は自社ではサイバー攻撃への準備をおこなっているとしたが、81%は地政学上の不透明感からサイバー攻撃の懸念が高まっていると回答

ESG

ESG戦略とコミットメントを果たせるかは、テクノロジーを活用したソリューションに左右される

各国政府に対する自信と信頼が低下しており、CEOの大半は、民間は社会的課題に対応できる企業を探している(79%)、また、所得格差や気候変動などのESGの主要課題は企業の長期的成長と価値に脅威となっている(76%)と考えています。

一方でCEOは、ESG課題に関する報告と透明性を高めるよう求めているステークホルダー(投資家、規制当局、または顧客)からの圧力も感じています(59%)。

Fisherは、「すべてのステークホルダーは、ESGの観点でよい企業とはどのような企業なのかに関する自身の考えを伝えることが非常に重要です」と述べています。

美徳シグナリングとグリーンウォッシュ(環境へのうわべだけの配慮)への認識を深めているなか、ESG施策を効果的に測定し追跡するために必要なテクノロジーを持つことが、今後3年間にESG戦略を進めるうえで最大の課題です(24%)。測定はテクノロジーソリューションと深く関わっており、企業はESG戦略とデジタル投資が表裏一体の関係にあると考える傾向にあります(81%)。

水のテクノロジーやサステナビリティで世界のリーディングカンパニーであるXylemのCEO、Patrick Decker氏は、「水事業や水利用者が直面する増え続ける課題に対応するためには、DXが早急に必要です」と述べています。この課題とは、水不足、水道設備の老朽化、激しさを増す嵐などです。

Decker氏は「給水停止を回避し、コストを削減しパフォーマンスを向上させるリモートセンシングのような重要な機能を追加し、ディシジョン・インテリジェンスを可能にすることで、域のコミュニティが水管理の最適化を図ることができるように水道設備を近代化する必要があります」と指摘しています。

ESG戦略において、新興テクノロジーは産業の垣根を超えた重要な要素です。例えば、International Seawaysの場合、大型のデュアルフューエルエンジンの運搬用船舶を保有しており、これらは従来型の燃料だけでなく低排出のLNGでも運航可能です。同クラスの10年前の船舶と比較すると効率性が40%向上しています。

Zabrocky氏は「サステナブルな新しい燃料がエネルギーの未来であるということは否定できません」と述べています。「しかしこれらの新しいテクノロジーが登場しても、石油の需要は引き続き存在します。他燃料の未来を見据え、新しいテクノロジーを取り入れることで責任ある移行を実現できると考えています。」

ESGと財務パフォーマンス

米国のCEOの70%がESG施策で財務パフォーマンスが向上したと回答している一方、59%は今後半年はESGの取り組みを一時停止または再考する予定であると回答

人権や、気候変動対策のメリットとコストが等しく分散されることを意味する、化石燃料からの「公正な移行」の保障などの社会的課題に対して積極的なアプローチをとることは、今後3年間にESG戦略を加速させる最も大きな要因である(38%)ことが、調査から明らかになりました。2番目に大きな要因は、ESGの取り組みにおいてより強固かつ透明性の高いアプローチを構築するための測定およびガバナンスを高めることでした(26%)。

ESGの取り組みの測定を困難にしている要素の一つが、データの複雑さです。データは従来の財務データの情報源とは違い、性質の全く異なる情報源を元にしていることが少なくありません。Fisherによると、例えば石油・ガス業界の場合、パイプラインのセンサー、またはメーター、車両もしくは機械に取り付けられている機器から収集されたデータが使用されることがあります。さらに、包括的なESGデータは企業のバリューチェーンのすべての階層を 網羅し、公正な移行や人権の保障などの相互に関係のある社会的課題を追跡する必要があります。

Workdayは、ソフトウェアによる財務および人的資本の管理システムを提供しており、クライアントがESGの取り組みについて適切に説明できるようサポートしています。WorkdayのCo-CEOであるChano Fernandez氏は、「当社は顧客のESGに関する報告と遵守を支援しており、労働力構成、組織としての健全性、サプライヤーの多様化などの分野で進捗状況を追跡し、改善を図る機会を特定できるようにしています。ESGにおいては、見識の提供、対策に関する情報の伝達、測定の向上にはテクノロジーが主な役割を果たすと考えています。」

ビジネスにおける他の必須項目の報告と比較すると、ESG報告は遅れています。 KPMG Audit Vice Chair のScott Flynnは、「投資家や基準設定機関は、詳細な内容を含む質の高い開示を一層求めるようになってきています。既存の財務報告要件に沿ってさまざまな産業の企業で現在使用されているデータに比べると、ESG関連のデータについては、より適時かつ厳密なデータの報告が求められるようになるでしょう」と述べています。また、Flynnによると、ESGデータが複雑であるにもかかわらず、多くの企業がサステナビリティ報告を財務部門に移行し、ESG報告書を財務報告の管轄機関に提出しています。

社会的または環境的な面から、地球の未来を改善する取組みで高いレベルの動機と連携が存在するのであれば、ESGの取り組みは利益をもたらします。Decker氏は「労働市場がひっ迫しているなか、サステナビリティのリーダーでありインクルーシブなパーパスを掲げる企業として認識されることで、人材雇用において優位に立つことができます。私たちの同僚は働く場所を選択することができます。グローバルな水に関する課題の解決に携わりたいと考えているからXylemで働くことを選択するのです」と述べています。

一方でFisherによると、この分野はすぐにサステナビリティの課題に対応できる専門家が不足していることに悩まされており、大学だけがネットゼロのソリューションに企業を導くことのできる未来の専門家を育てている状況です。

Xylemは、水セクターの労働力のおよそ3分の1が10年以内に退職する可能性があるため、人員増強が困難な状況にあります。Decker氏によると、このことが同社がXylem Igniteを立ち上げたひとつの要因となっています。Xylem Igniteは、水の課題を解決できる次世代の若者を育てるために設計されたグローバルなプログラムです。

Decker氏は次のように述べています。「若い人たちには、水(不足)の課題を解決するということが、現代の最も大きな課題である、環境上の課題、サステナビリティおよびグローバルな社会の安定に関する課題のうちのひとつを解決する手助けをしていることになると、理解してもらいたいと考えています。」

ESGにおいては、見識の提供、対策に関する情報の伝達、測定の向上にはテクノロジーが主な役割を果たすと考えています。

人材

従業員のバリュープロポジションを進化させ、従業員それぞれのニーズと企業の成長戦略を一致

パンデミックが従業員に与えた影響が引き続き米国のCEOの大きな関心事となっており、コロナ疲れは今日、企業にとって最も差し迫った懸念事項として認識されています。米国のCEOの76%が、過去2年間の加速度的なペースで進むDXによるバーンアウト(燃え尽き症候群)に対処したうえで、DXを進めていく必要があると考えています。

従業員に対する価値の提供(バリュープロポジション)の概念を拡げることが、パンデミックによってもたらされた最も重要なポイントのひとつです。コロナ禍に、従業員に対するバリューポジションは経済的、精神的、社会的、身体的な面で企業が提供する総合的な体験に進化しました。

現在、パンデミックによる持続的なバーンアウトに加え、企業は高インフレ、失業率の低下および深刻なスキル不足による厳しい労働市場に直面しています。レイオフや雇用凍結を引き起こす景気後退懸念、また、将来の成長のために労働力を配置する必要性から、企業は自社のニーズと、経済的現実および従業員の期待の双方のバランスを取ろうとしています。

KPMGのVice Chair of Talent and CultureであるSandy Torchiaは、現在の労働市場を競争的であるとして、「コロナ禍において従業員のバリュープロポジションがもっとも劇的に進化しましたが、進化を続ける従業員の期待に変化はありません。企業は、採用候補者が自身のワークライフにとって最も価値があると考えるものに一致したバリュープロポジションを従業員に提示する必要があります」と述べています。

従業員の期待に応えるには、まず従業員の声を聴くことです。WorkdayのFernandez氏は、「ここ数年で明らかになったのは、従業員の声に積極的に耳を傾けること、行動を起こすこと、率直な会話をすることの重要性です。従業員の絶えず変化する多様なニーズを理解せずに、現在のような状況で人材を引き付け、従事させ、あるいは確保することは期待できません」と述べています。

Stitch Fixはクライアント個人向けのサービス提供を大規模におこなっているため、従業員体験に同じアプローチを適用しています。Spaulding氏は「Stitch Fixでは、服の選択にしても働き方にしても、誰にでも適用できるアプローチは存在しないと認識しています」と述べています。「各個人に合わせた働き方により、公平性を中心に多様な労働力を雇用することができます。育児や家族の介護に携わる人、内向的なチームメンバー、当初の拠点であるサンフランシスコ以外に居住する従業員など、幅広いインターセクショナリティを考慮して人材を採用することができます。」

企業は、採用候補者が自身のワークライフにとって最も価値があると考えるものに一致したバリュープロポジションを従業員に提示する必要があります。

Bank of Americaは長期的なアプローチを重視しています。Moynihan氏は「私たちは従業員には会社とともに充実した長期的キャリアを築いてほしいと考えています。そのため、入社日から退職する日までサポートすることに注力しています」と述べています。

「健康危機が発生したときは、従業員の健康と安全に継続的に焦点を当てることが重要でした。それは今も続いています。コロナ禍において、従業員をサポートするさまざまな福利厚生やプログラムの提供を継続したうえ拡大もしており、年収5万米ドル以下の所得の従業員に対して医療保険料を11年連続で据え置き、米国の最低賃金を6月に時給22米ドルに引き上げ、2025年までに25米ドルとする予定です」。

特に現在のインフレ環境においては、給与が重要であることに変わりありません。経済と人材管理の問題が同時に発生すると、今後3年間は企業にとって最も大きな影響を及ぼすでしょう。インフレ圧力を受け、生活費が上昇しており、人材確保能力についてはCEOの73%が懸念を示していました。人材の問題は米国のCEOが掲げる課題でも上位に入っており、人材を引き寄せ確保することが業務上の優先課題第3位(21%)となっています。

このような厳しい環境において、企業は自社の成長に適したスキルの確保に努めています。

Torchiaは、「企業は、自社の成長目標を達成するために必要なのはどのような人材なのか検討する必要があり、将来のニーズに応えられるよう、人材の雇用と能力アップを適切に組み合わせて実施することを検討する必要があります」と述べています。

財務面でのメリット以外に、Torchiaは、従業員が求めている重要な特徴として柔軟な働き方(フレキシビリティ)を挙げています。フレキシビリティは、ハイブリッドな働き方で実現するのが良いでしょう。コロナ禍で多くの企業がハイブリッドな働き方を実施してきましたが、今後3年間も働き方としてもっとも一般的になるとみられます(45%)。

ハイブリッドな働き方の詳細が確立されているわけではなく、企業は従業員とビジネスにとって、ハイブリッドな働き方がどのように機能しているのかを評価し続ける必要があります。Fernandez氏は「働くとはどういうことなのか、どこで方向転換する必要があるのかを理解するうえで、テクノロジーは欠かせません」と述べています。

当社は労働環境についてじっくり考え、会社としての最高の結果と合致する最適な従業員体験を生み出しています。

米国のCEOは、フレキシビリティの継続が従業員のウェルビーイングを高め、企業の人材確保に寄与すると考えています。Dallas氏は「当社は、労働環境についてじっくり考え、会社としての最高の結果と合致する最適な従業員体験を生み出しています」と述べています。Wind Riverでは、柔軟なアプローチとして、従業員がオフィスで他の職員と顔を合わせることができる、アンカーデイを設けており、これは連携を図るために明確に再設計されたものです。

KPMGでは、Torchiaは従業員が連携を図り、発展し、同時にストレスを発散できるように、柔軟性と接続性を組合せることに注力しています。コロナ禍において、KPMGは金曜日にはオンラインミーティングのカメラをオフにし音声のみで実施することとし、また、ミーティングをおこなわない「集中」時間を設けて、従業員は業務に集中して邪魔されることなくベストパフォーマンスを発揮することができるようにしました。さらに、当初30分に設定されていた会議の時間を25分にしたり、1時間から50分に変更するなど、会議の合間に従業員が休憩できるようにしています。

ワークライフバランスの調整が従業員に役立つ一方、企業はより深いアピールも求められます。企業のパーパス、つまり、企業の存在意義や従業員やコミュニティへの対応方法は、従業員の価値と一致していなくてはなりません。パーパスと信頼感を生むESGの取り組みは、今後も従業員にとって重要であり、その結果は企業が働くことをどのように意味付けし価値を与えているのかに関する、重要な指標になります。

ServiceNowのCEOであるBill McDermott氏は、企業のパーパスがビジネスの成長における有効かつ象徴的な方法になるようにすることは、従業員の個人的な価値感と企業の価値観が一致するようにすることを意味すると考えています。「自社の企業文化に加わる人材の個人的な価値観と適合するように、適切に採用活動をおこなうようにしなくてはなりません。そのような適合もインクルージョン、ダイバーシティ&エクイティ(IDE)に影響を及ぼすのです。」

米国のCEOの76%がビジネスの世界ではダイバーシティとインクルージョンがあまり進んでいないとみており、51%は今後3年間の従業員エンゲージメントおよび従業員バリュープロポジションの強化において企業のパーパスが重要であると考えています。Torchiaは「IDEの重視はビジネスに欠かせない要素であり、私たちは従業員が本来の自分を表現できる環境を整えています」と述べています。

CEOは、従業員(あるいは今後従業員になる可能性のある人材)がどこに勤務するか判断する際に、企業市民として企業の評判に目を向けていることを理解しています。Dallas氏も指摘しているように、企業による「社会契約」への投資は地域社会にプラスの影響を与えます。

カリフォルニア州に拠点を置くWind Riverは、過小評価されている人たちの地位向上のため、Oakland PromiseやBlacks in Technologyのような組織とパートナーシップを結んでいます。Dallas氏は「私たちは、当社に入社する人たちがテクノロジーに対するビジョンや職場の文化のためだけではなく、どのようにコミュニティに貢献しているのかを考慮して入社していることを認識しています」と述べています。

Moynihan氏は「私たちの役割は、利益と進展の双方を推進することであると強く信じています。実質的に、進展の唯一の方法は、民間セクターによる関与を通じておこなわれるため、このような進展をもたらすように資本主義を調整する必要があります」と述べています。

現在の状況で、貴社にとって喫緊の懸念事項とは、下記の何れでしょうか。

1 コロナ疲れまたは不確実性/規制の継続

2 政治的不透明感

3 新しいテクノロジー/ディスラプティブ・テクノロジー

4 金利の上昇、インフレ、景気後退見通しなど経済的要因

5 サプライチェーンのリスク

まとめ - 成長機会の模索

テクノロジー

企業文化の変革を進めて、従業員とテクノロジーを結びつける:

企業は既にデジタルトランスフォーメーション(DX)投資を拡大しているため、デジタルテクノロジーを従業員が取り入れ、最大限活用できるようにする必要が あります。

顧客に寄り添う:

魅力ある顧客体験を構築するうえで企業が求められるのは顧客を起点に考えることであり、顧客体験について構造分析をおこなうため、また、その体験がどのようなものであるべきかを具体化するためにアウトサイド・イン(社会課題起点)の視点を取り入れています。その後インサイド・アウト(内部起点)のアプローチを採用して顧客体験をどのように提供すべきかを定義する必要があります。

自社のデジタルトランスフォーメーションに適したスピードとテクノロジーを選択する:

戦略的目標から始めて、そこから逆算して進めます。変化の範囲とスピードは、テクノロジースタックを最新化する、あるいは自社のビジネスモデルを破壊することを望んでいるかによって異なります。

サイバーセキュリティを戦略的機能と考える:

近年サイバー空間はIT関連課題ではなくなっています。業務上欠かせない基礎的要素になっています。サイバー攻撃が急増しているなか、攻撃を適時に検知することが困難なケースもあり、自動化とイノベーションが必要です。

取り組みを強化するために戦略的M&Aを活用する:

新規市場に参入する、あるいは人材や新しいテクノロジーを獲得するためには、M&Aにより成長とデジタルトランスフォーメーションの取り組みを加速度的に進めることが可能です。

ESG

業績へのESGの影響を認識する:

ESGは長期的な財務面での成功に欠かせないものになっています。ESG施策によって業績が向上すると考えるCEOは増加しており、人材確保、従業員価値提案の強化、ロイヤルカスタマーの育成、資金調達などが可能になるとみています。

リアルタイム・テクノロジーに投資する:

企業は自社が関わるサプライチェーンについてより深く(すなわち第3、第4のレベルまで)モニターする必要があります。グローバルなサプライチェーンのCEOは、課題が存在する場所を特定しバリューチェーン全体の可視性を高めるため、リアルタイムなエンドツーエンド分析を含め、テクノロジーへの投資を拡大し始めています。

自社におけるESGの取り組みについて進捗状況や有効性を測定する:

ESGの取り組みにおいてより強固かつ透明性の高いアプローチを構築するための測定およびガバナンスを高めることは、ESG戦略を加速させる大きな要因のひとつです(26%)。ステークホルダーの間では、企業が社会にどのように貢献しているのかについての関心が高まっています。

部門間に強力な関係性を築く:

例えば財務部門がESGチームの活動内容を把握できるなど、レジリエンスのある企業は社内のチーム間で緊密な関係を築いています。ESG報告の一部を財務部門に移行させることを検討し、ESG報告を財務報告と同様に厳格に管理されたものにします。

人材

新たな働き方を試みる:

一部の企業はオフィス勤務を再開する計画を進めていますが、CEOは従業員に適した勤務体系を構築することが重要です。どのような働き方が最適であるのかを試す時期に来ています。従業員の声に積極的に耳を傾け、相手の立場に立って考え、長期的に適切なアプローチを見出す取り組みをおこなうことがカギになるでしょう。

テクノロジーを活用し、何が機能しいつ転換すべきか確認する:

テクノロジーは、従業員の期待を理解し、接続性を構築し、ストレスを緩和するとともに生産性を高めるうえで有用なツールです。テクノロジーを活用し、従業員や企業にとって何が機能しているのかモニターします。

自社のESGのストーリーを伝える:

人材確保の観点から見ると、企業のESGアプローチはますます差別化要因と捉えられるようになっています。米国のCEOの51%が、企業のパーパスは今後3年間の従業員エンゲージメントや従業員バリュープロポジションを高めるうえで重要になると考えています。

本調査について/謝辞

第8回目となるKPMGグローバルCEO調査は、最高経営責任者(CEO)1,325名を対象に、2022年7月12日から8月24日に実施しました。世界的企業のCEOの考え方、戦略、計画している施策に関する独自の洞察がまとめられています。調査をおこなったCEOの企業は年間売上高5億米ドル以上の企業であり、全体の3分の1を上回る企業は年間売上高100億米ドル以上となっています。この調査のうち米国に関しては、米国の400名の最高経営責任者(CEO)を対象におこなった調査です。年間売上高5億米ドル以上の企業のCEOを対象とし、全体の36%は年間売上高100億米ドル以上です。また、主要11業種(アセットマネジメント、自動車、銀行、消費財・小売、エネルギー、インフラ、保険、製薬・医薬、製造、テクノロジー、電気通信)のCEOです。

KPMGは、多大なる貢献をいただいた次の皆様に心より感謝申し上げます。

Ted Cannis, Ford Pro

Kevin Dallas, Wind River

Patrick Decker, Xylem

Chano Fernandez, Workday

Bill McDermott, ServiceNow

Brian Moynihan, Bank of America

Elizabeth Spaulding, Stitch Fix

Lois K. Zabrocky, International Seaways

注:本調査のグラフは、小数点以下の四捨五入により数字の合計が100%に達しない場合があります。

詳細については、下記リンクより全文をダウンロードしてご覧ください。

- 2022 US CEO Outlook (J) (和文PDF/1.7MB)

本稿に関するご質問は、KPMGの貴社担当チーム、あるいはUS Japanese Practice までご連絡ください。

この文書はKPMG LLPが発行した 2022 U.S. CEO Outlook Survey をベースに作成したものです。翻訳と英語原文間に齟齬がある場合は、当該英語原文が優先するものとします。

本文書に記載されている見解や意見は調査対象者のものであり、必ずしもKPMGの見解や意見を代表するものではありません。