序文

混乱と透明性の拡大

激動の一年の最後の四半期に差し掛かり、明らかになったことが一つあります。それは「経営環境が困難かつ不透明になるほど、投資家やステークホルダー、規制当局はますます企業の透明性に注目する」ということです。

本版では、特にESG関連問題に関する開示の質および目的適合性の確保に、経営者による開示委員会がどのように貢献しているかを検証しています。さらに、監査委員会の情報源であり企業のリスクおよびコンプライアンス文化の擁護者である内部監査部門長(CAE)への期待の高まりについても検討しています。また、自社の方針やプラクティスが多様性、公平性および包括性(DEI)への取組みを後押ししているかどうかについて詳細かつ率直に検証している企業が増えているため、公民権監査(civil rights audit)についてWilmer Hale社のパートナーであるRonal Machen氏より、ご意見を伺いました。

パンデミック以降、従業員のエンパワーメントや気候、サプライチェーンの持続可能性などESG問題が得てきた勢いや優先性が、景気後退によって影響を受けるか否か、どの程度の影響を受けるのかという問題に対して答えは出ないままです。2022年KPMG U.S. CEO Outlook調査によると、CEOは既に多忙を極めています。不景気への備えに加えて、CEOは現在のパンデミック疲れ、政治不安、ディスラプティブなテクノロジー、人材や労働力問題、サプライチェーンを検討すべき課題を懸念事項の上位に挙げています。このような問題を取締役会が検討する際の一助となるように、昨今行われたEurasia Group社の社長兼創設者Ian Bremmer氏との地政学的観点から見た現状に関する対談、および作家で投資家のMatthew Ball氏とのビジネスと未来におけるメタバースの役割に関する対談も、本版に掲載しています。

さらに、監査委員会が当四半期に注目すべき財務報告および監査の進捗状況についても概説しています。

John H. Rodi

KPMG Board Leadership Center(BLC)

リーダー

第一章 財務報告および監査の最新動向

当四半期における財務報告関連事項

現在、米国証券取引委員会(SEC)は気候関連の開示に関する提案について膨大な数のフィードバックを整理し、最終規則の作成を進めています。その動向に、あらゆる分野、業界の人たちが関心を寄せています。当四半期は、新法による租税政策の大規模な改定も世間の注目を浴びました。主な規程には、15%の法人代替ミニマム税の創設、株式買戻しに対する1%の物品税、および特定の税額控除の資金化に関する新たなオプションなどが含まれています。

ESG報告:SECおよびその他機関による提案

SEC、国際サステナビリティ基準審議会(ISSB)、欧州財務報告諮問グループ(EFRAG)が、それぞれサステナビリティ基準を策定中です。各提案に対する意見募集期間は既に終了しており、企業は再審議の結果や最終規則または基準の公表を待っているところです。

SECの動向

気候関連の規則案は、投資家が発行体に対する気候関連の問題の影響をより的確に評価できるように、一貫性、比較可能性、信頼性の高い情報を提供することを目的としています。具体的には、年次報告書(Form10-Kもしくは20-F)または有価証券届出書、および財務諸表において新たな開示を求めています。意見募集期間は延長され、6月17日に終了しました。

SECに4,000件以上のコメントが寄せられ、その大半は一般市民からのものでした。KPMGは、様々な業界や意見提出者からの150件のコメントを分析しましたが、発行体(外国の民間発行体を含む)や業界グループからの意見に特に注目しました。

意見提出者の4分の3超は、気候関連の基準設定全般を支持していますが、これはSECの提案に全面的に賛同しているということではなく、すべての領域において懸念が提示されていました。おもな分析結果は以下のとおりです。

• 63%は、財務諸表の開示に関する閾値は、明確な数値基準ではなく、投資家にとっての重要性に基づくべきであると考えている。

• スコープ1および2の温室効果ガス(GHG)の排出量の開示についてのコメントのうち87%は賛成だった。

• 移行に必要な時間についてのコメントのうち92%は、少なくとも一部(GHG排出量など)の開示の導入延期を求めた。

SECの2022年春の規制予定一覧表(regulatory agenda)では、最終規則の発行は今月おこなわれることになっています。集まったフィードバックの量を考えると、かなり思い切ったスケジュールです。

再審議の結果にかかわらず、発行体は、2010年に発行されたSECスタッフガイダンスおよび2021年9月発行のサンプルコメントレターに基づき、気候関連の開示について継続的な精査を予定するべきです。現在まで、200件超のコメントが40社超の発行体に送信されています。発行体の3分の2近くは、SECに提出する財務諸表や文書に対するサステナビリティ報告書における開示の一貫性に関する質問を受けています。

ISSBの動向

今年初め、ISSBは(1)サステナビリティ関連事項全般、および(2)気候関連事項に関する提案を公表しました。この提案では、企業は、一般目的財務報告の一環として、4項目(ガバナンス、戦略、リスク管理、指標と目標)に係るすべての重要なサステナビリティトピックについて報告し、業界固有の開示をこれに含めることになっています。ISSB基準は、現地の管轄当局(例えば米国)が利用できる、投資家志向のサステナビリティ報告に向けてグローバル・ベースラインを作ることを目的としています。

意見募集期間は7月29日に終了し、ISSBには1,300件超のコメントが寄せられました。これらは現在分析中です。8月、IFRS®財団はISSBの新メンバーを4名任命し合計で14名となり、最終基準の審議に備えてISSB全体の体制を整えました。最終基準は、来年初旬に発行される見込みです。ISSBは9月に第1回目の会議を開催し、寄せられたコメントレターの主題について議論しました。また、基準を確定する前に変更が必要な領域について合意し、金融に係るGHG排出量(financed emissions)およびあらゆるタイプのグローバル企業に対応する基準のスケーラビリティについて、さらに綿密な議論をおこないました。

ISSBが基準を最終確定させた後、証券監督者国際機構(IOSCO)が当該基準の審査を開始します。直近の幹部会議で、IOSCOはISSBの基準案および最終基準の承認可否を決定するために使用する基準について議論しました。ISSB基準が承認評価に合格した場合、IOSCOは130の加盟機関に当該基準を推奨することになります。

欧州連合(EU)の動向

2021年4月、欧州委員会は企業サステナビリティ報告指令(CSRD)に関する法案を採択しました。本法案は、企業に対し欧州サステナビリティ報告基準(ESRS)に基づきサステナビリティ情報を報告することを求めています。2022年5月、EFRAGはESRSの初案を公表しました。意見募集期間は8月8日に終了し、750件超のコメントが寄せられました。再審議の後、欧州委員会は、2022年11月に最終基準を検討する見込みです。

2022年6月、欧州の立法機関はCSRDについて、暫定的な合意に達しました。この合意には、非EU加盟国への適用方法の説明も含まれています。通常、非EU加盟国の最終的な親会社は、以下の双方に該当する場合(2029年から、2028年時点の情報について)サステナビリティ報告書を提供することになります。

- 直近2期連続で各期のEUにおける純売上高(収益)が150百万ユーロ以上、かつ

- 少なくとも、以下のいずれかを有している

- CSRDの通常の適用要件を満たす子会社1社

- EUにおいて純売上高(収益)が40百万ユーロ超の「支店」1店舗

新税法

バイデン大統領は8月に、2022年インフレ抑制法(IRA)および2022年CHIPS and Science Act(CHIPS)に署名し、法制化しました。IRAは、15%の法人代替ミニマム税(法人AMT)の導入およびエネルギーと気候関連の実質的な規程、特に収入源およびインセンティブについて定めています。CHIPSは、企業による半導体製造施設または設備への投資のうち25%相当に対する1回限りの投資税額控除を定めています。

また、特定の税額控除を資金化できる仕組みを導入しました。この仕組みは、米国税法において新たな試みであり、直接還付(direct pay)および第三者譲渡の選択肢も含まれています。IRAは、特定の基準を満たす企業にボーナス控除も認めています。

会計上の影響

米国連邦政府の法人所得税の法定税率に変更はないものの、新法のいくつかの規定は企業の将来所得税負担額の予測および繰延税金資産の回収可能性に影響を及ぼす可能性があります。財務諸表作成者のおもな検討事項は以下のとおりです。

- 15%法人AMT:企業は、法人AMTに基づき発生した増分税額を計上し、施行時以降、通常の税率で繰延税金を引き続き測定しなければなりません。法人AMTは、通常の課税制度に基づく繰延税金資産の回収可能性にも影響を及ぼす可能性があります。法人AMTは、2022年12月31日より後に開始する課税年度に発効します。

- 株式買戻しに対する1%の物品税:物品税は非所得に基づく測定により課税されるため、Topic 740(所得税)の適用範囲外です。

- 特定の税額控除の資金化に関する新たなオプション:エネルギー業界の企業は、特定の税額控除を第三者に売却できる譲渡可能な選択肢を選ぶことができます。さらに、IRAおよびCHIPS共に、特定の税額控除および特定の納税者に対して直接還付制度を導入しており、この制度に基づき、当該税額控除は税額の直接還付とみなされ還付が可能となります。

SEC、報酬とパフォーマンスの開示を求める最終修正を採択

SECは、Reg S-K Item 402を修正する最終規則を発行しました。この最終規則においては、登録者は、委任勧誘状(proxy statement)または情報説明書において、直近5年間の幹部の報酬情報(「報酬」)およびパフォーマンスに関する財務上の指標(「パフォーマンス」)を表形式で開示し、報酬とパフォーマンスのおもな関係性について詳述しなければなりません。小規模の報告企業に対する開示要件は縮小されます。

最終規則は2022年10月11日に発効しています。登録者は、2022年12月16日以降に終了する事業年度において、新たな開示要件に準拠しなければなりません。

上記および、当期または今後、貴社に潜在的な影響を及ぼすおそれのあるその他事項の詳細については、KPMGの2022年第3四半期Quarterly Outlookをご参照ください。

第二章 地政学的リスクに関するIan Bremmer氏の見解

「四半期ごと」これが、Ian Bremmer氏が提案する、取締役会の議題として地政学的リスクを議論する際の効果的な頻度です。最優良企業、特に自社の収益の10%超を米国以外で獲得している企業は、地政学上の活動をリアルタイムで監視することを明確に取締役に課している、と地政学的リスクコンサルタント会社Eurasia Groupの創設者兼社長のBremmer氏は、KPMG BLCによる最近のウェブキャストにおいて述べました。

Bremmer氏は、KPMG BLCシニアアドバイザーのSusan Angeleとの対談で、地政学における現状および取締役が経営者に質問すると思われる問題について重要な見解を述べました。Angeleは「エネルギーセキュリティからサイバーセキュリティまで、それぞれのリスクは絡み合い増幅する。しかし、グローバル企業に対してビジネス機会も創出する。」と述べています。

ウェブキャストの再生

- 漂流するグローバル化:Bremmer氏は「グローバル化の50年はまだ終わっていないが、その軌道は緩やかになり始めている。」と述べました。モノやサービスの提供、人々の移動が、国境を越えて、より速くかつ容易に行われるにつれて、世界経済の成長が拡大し、国際的な中間層が出現しました。草の根レベルの保護主義が世界中に根付いていますが、その進展は漸進的です。同時に、新たな貿易協定が施行され、米ドルが急騰するなか関税は引き下げられています。このような環境において、Bremmer氏は「貴社のCEOや会長が、自社の業績にとって地政学的に重要な関係性を把握し構築することが重要である。」との見解を示しました。

- ロシア・ウクライナ戦争の影響:Bremmer氏は「ロシアは、経済的、外交的、文化的に、G7から強制的に切り離されている。」と述べています。欧州は、ロシアがエネルギー供給を遮断しているため、深刻な不況に陥る見込みです。Bremmer氏は、EUの経済成長はマイナス2~3%となる一方、制裁は緩和されないと予測しています。EUは経済的にさらに苦境に立たされますが、政治的な結束は強まっています。Bremmer氏は「この6ヵ月にわたりロシアは、支援に慎重な中国から、完全に先進工業国から切り離され支援に寛大なイランに関心を移している。」と述べました。食糧や肥料は今後も価格高騰が続くと予想されます。流通問題は、発展途上国において食糧不足および強制移民を招くおそれがあります。

- 今後の中国:国有企業が低迷しゼロコロナ政策に失敗した中国は、「経済大国における人口動態の崩壊のなかで史上最悪の事態」にあるなか、深刻な経済問題に直面しています。Bremmer氏は、「5年後、10年後には、他国の経済を支配、掌握しようとする国は世界にもうないだろう。実際に私は、米国が、さまざまな理由で、自国により重点を置いているのと類似した方法で、中国経済も自国に重点を置くようになると予想している。中国は、現状維持志向の高い先進国になりつつある。」と述べています。

- 気候変動とエネルギー移行:ウクライナ戦争により、機運が変わりつつあります。再生可能エネルギーのコストは低下し、「次世代」原子力エネルギーさえも検討され始めています。「移行に関していえば、LNG(液化天然ガス)など、とても重要な橋渡しになるエネルギーについても議論するべきだ。」とBremmer氏は述べています。一方で、ロシア・ウクライナ戦争によるエネルギー価格の高騰は、発展途上国に非常に大きな影響を及ぼすと考えられます。銀行は、再び化石燃料ファイナンスに戻っています。これは、必要なことですが、世界の平均気温の上昇を(産業革命前と比べて)1.5℃に抑えることを支持してきた銀行にとっては残念な結果です。Bremmer氏は、「1.5℃の目標は、消えつつある。最終的に、石炭を使用しないように巨額の再分配を発展途上国におこなう必要がある。」との見解を示しました。

- 連携が必要なサイバーディフェンス:Bremmer氏は、「多くの米国テクノロジー企業が防衛力の向上を目指して、米国政府と緊密に連携していることは、良いことだが、『米国政府と連携したいわけではなく、ビジネスをしたいだけ』という大手シリコンバレー企業も多数存在している。世の中には、学校や病院、農業団体、パイプラインなど多くのよりソフトなターゲットが存在することに疑いの余地はない。もし、あなたがサイバー攻撃に関与してしまい、サイバー攻撃を行う者があなたを追跡したいとしたら、あなたはサイバー攻撃の標的になる可能性がある。」と述べています。Bremmer氏は、国家主体や国際テロ組織が経済を弱体化させるサイバー攻撃を今後も企てるだろうと警告しました。今のところ、攻撃はうまくいっていないが、「脅威は近づいてきている」と述べています。

ウェブキャスト調査の結果*

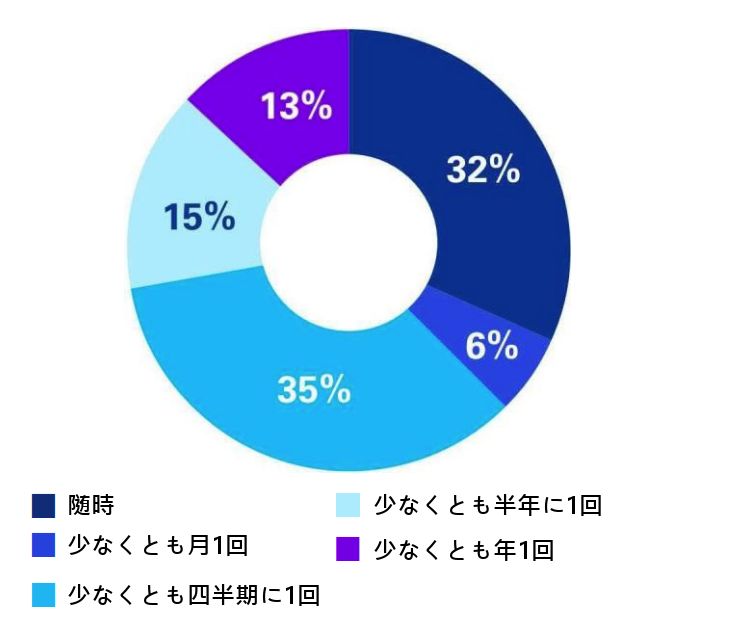

貴社の取締役会は、地政学的問題およびそれらによる戦略およびリスクへの潜在的影響に関する積極的な評価を、どのくらいの頻度でおこなっていますか。

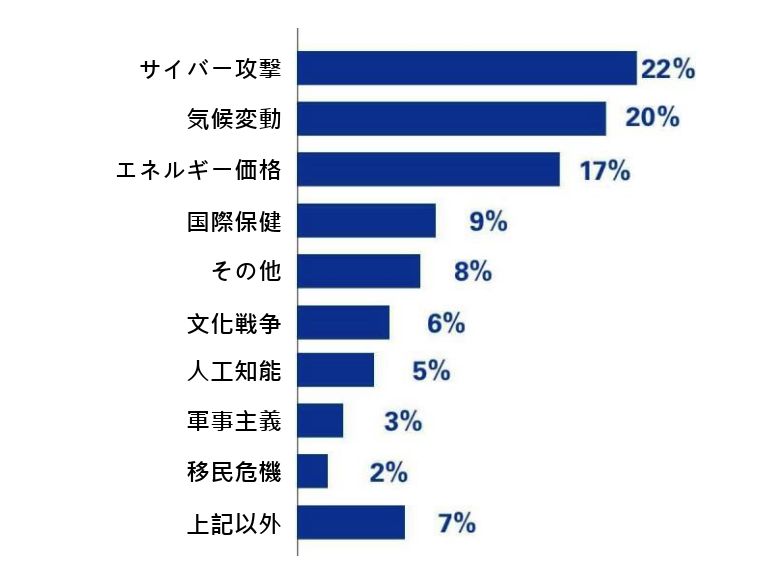

今後3~5年で貴社にとって最大の長期的影響を及ぼすと思われる地政学的課題は、次のうちどれですか。

2022年9月15日のKPMG BLCによるQuarterly Webcastの前に、393名の企業取締役に対して調査を実施しました。四捨五入しているため、上記数字の合計は100%になりません。

本書に記載されている見解および意見は、対談者によるものであり、必ずしもKPMG LLPの見解および意見を示すものではありません。

詳細につきましては、以下のレポート全文をダウンロードしてご覧ください。

- Directors Quarterly - October 2022 (英文PDF/0.3MB)

本稿に関するご質問はKPMGの貴社担当チーム、あるいはUS Japanese Practice までご連絡ください。

この文書はKPMG LLPが発行した Directors Quarterly - October 2022 をベースに作成したものです。翻訳と英語原文間に齟齬がある場合は、当該英語原文が優先するものとします。