關注中國「受益所有人」 最新規定 關注中國「受益所有人」最新規定

關注中國「受益所有人」最新規定

2018/04/16

為規範稅收協定的執行,之前大陸國家稅務總局曾發佈《關於如何理解和認定稅收協定中「受益所有人」的通知》(國稅函【2009】601號)、《關於認定稅收協定中「受益所有人」的公告》(國家稅務總局公告2012年第30號 )等文件,以明確「受益所有人」的條件和判定標準,在結合多年徵管經驗,同時參考BEPS第六項行動計畫,大陸國家稅務總局於2018年2月3日簽發《關於稅收協定中「受益所有人」有關問題的公告》(國家稅務總局公告2018年第9號,以下簡稱9號公告),進一步取代之前的兩份文件,並適用於2018年4月1日及以後發生納稅(或扣繳)義務需要享受稅收協定待遇的事項。

KPMG觀察

相較於之前的規定,此次9號公告不但擴大股息安全港範圍,對於從事投資前期研究、評估分析、投資決策、投資實施以及投資後續管理等業務的投資控股公司,若實際履行的功能與承擔的風險足以證實其活動具有真實性,也可以構成實質性經營活動。值得特別關注的是,符合特定條件的境外多層控股架構,更允許採取穿透方式來享受股息的協定待遇。在此,我們建議跨國企業應全面檢視現有投資架構,也可以委由第三方機構同步提供專業服務,以充分享受政策變化所帶來的利多。

股息所得之受益所有人判定

9號公告主要內容

受益所有人

指對所得或所得據以產生的權利或財產具有所有權和支配權的人。

適用所得類型

- 股息

- 利息

- 特許權使用費

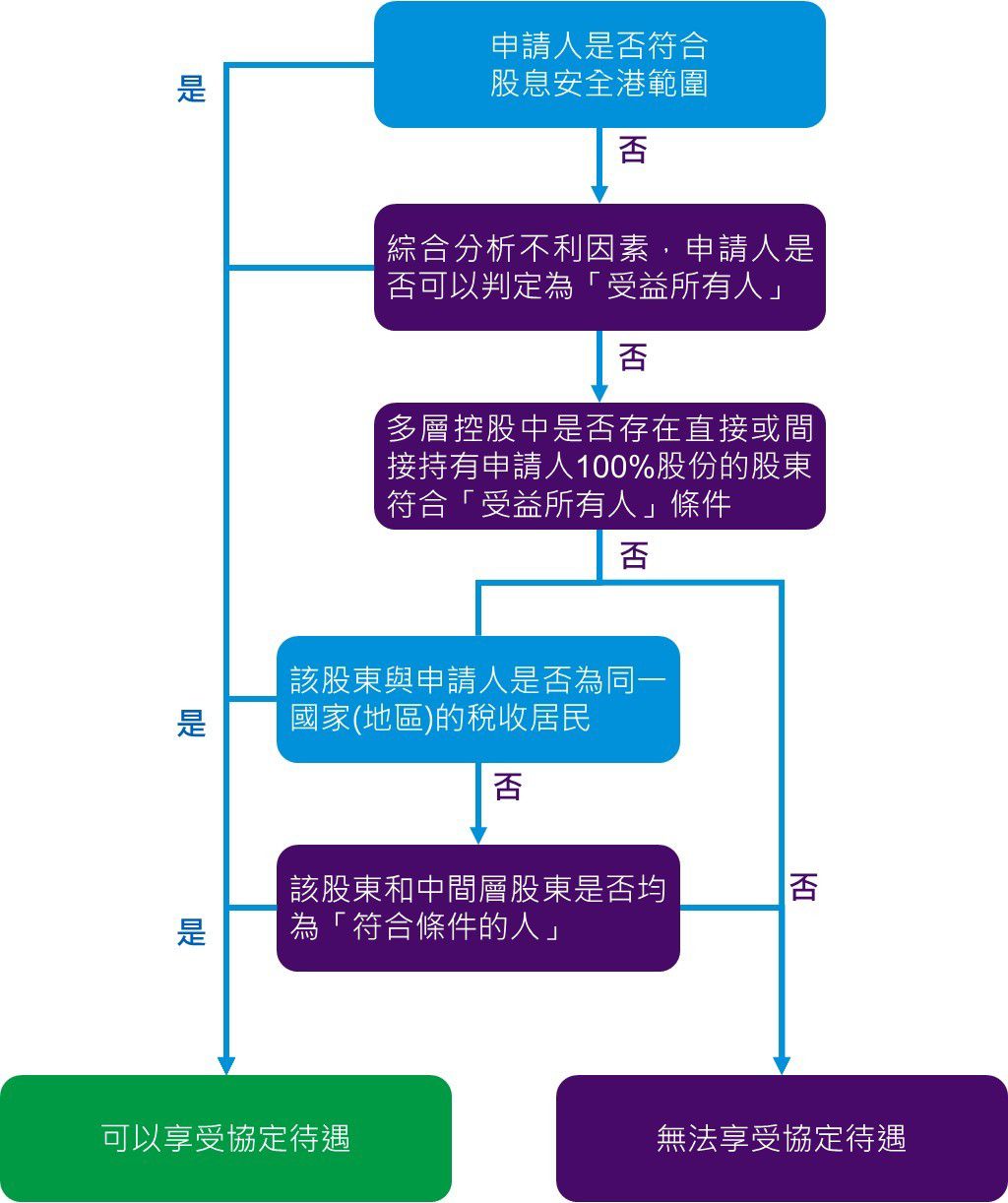

股息安全港範圍

下列申請人從中國取得的所得為股息時,可以直接判定具有「受益所有人」身份:

- 締約對方政府

- 締約對方居民且在締約對方上市的公司

- 締約對方居民個人

- 申請人被上述三項中的一人或多人直接或間接持有100%股份,且間接持有股份情形下的中間層為中國居民或締約對方居民。

五大不利因素

一般來說,下列因素不利於對申請人「受益所有人」身份的判定:

- 申請人有義務在收到所得的12個月內將所得的50%以上支付給第三國(地區)居民,「有義務」包括約定義務和雖未約定義務但已形成支付事實的情形。

- 申請人從事的經營活動不構成實質性經營活動。實質性經營活動包括具有實質性的製造、經銷、管理等活動。申請人從事的經營活動是否具有實質性,應根據其實際履行的功能及承擔的風險進行判定。

- 締約對方國家(地區)對有關所得不徵稅或免稅,或徵稅但實際稅率極低。

- 在利息據以產生和支付的貸款合同之外,存在債權人與第三人之間在數額、利率和簽訂時間等方面相近的其他貸款或存款合同。

- 在特許權使用費據以產生和支付的版權、專利、技術等使用權轉讓合同之外,存在申請人與第三人之間在有關版權、專利、技術等的使用權或所有權方面的轉讓合同。

根據上述各項因素判定「受益所有人」身份時,可區分不同所得類型通過公司章程、公司財務報表、資金流向記錄、董事會會議記錄、董事會決議、人力和物力配備情況、相關費用支出、職能和風險承擔情況、貸款合同、特許權使用合同或轉讓合同、專利註冊證書、版權所屬證明等資料進行綜合分析。

多層控股的特定股息條款

申請人雖不符合「受益所有人」條件,但直接或間接持有申請人100%股份的人符合「受益所有人」條件,且屬於以下兩種情形之一的,應認為申請人具有「受益所有人」身份:

- 相同國家規則:上述符合「受益所有人」條件的人為申請人所屬居民國(地區)居民。

- 相同協定待遇規則:上述符合「受益所有人」條件的人雖不為申請人所屬居民國(地區)居民,但該人和間接持有股份情形下的中間層均為符合條件的人。

上述「符合條件的人」是指該人從中國取得的所得為股息時根據中國與其所屬居民國(地區)簽署的稅收協定可享受的稅收協定待遇和申請人可享受的稅收協定待遇相同或更為優惠。

作者

林嘉彥 執行副總

潘美紅 副總