陸增值稅改革減稅逾4000億 陸增值稅改革減稅逾4000億

陸增值稅改革減稅逾4000億

2018/04/16

中國大陸自2017年7月取消13%的增值稅稅率,將原有四檔稅率簡併為17%、11%、6%三檔,在2018年3月28日的國務院常務會議進一步公布,於2018年5月1日起,將調降增值稅稅率、統一增值稅小規模納稅人標準以及給予特定行業增值稅留抵稅額退稅等三大減稅措施,隨後大陸財政部、國家稅務總局在4月4日聯合簽發《關於調整增值稅稅率的通知》(財稅【2018】32號)以及《關於統一增值稅小規模納稅人標準的通知》(財稅【2018】33號)等文件,以上三項措施預計年減稅額超過4000億人民幣,將進一步減輕相關行業的負擔。

三大減稅措施

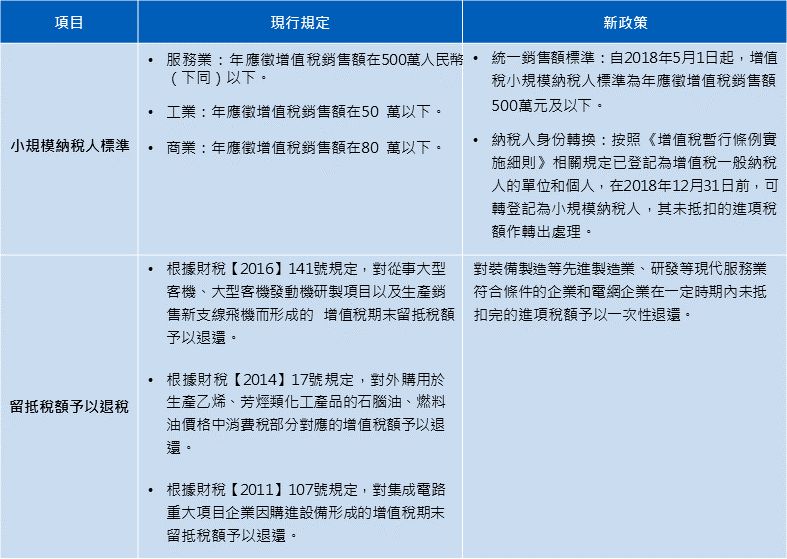

調降增值稅稅率

- 稅率下調1%:自2018年5月1日起,納稅人發生增值稅應稅銷售行為或者進口貨物,原適用17%和11%稅率的,稅率分別調整為16%、10%。

- 農產品扣除率:納稅人購進農產品,原適用11%扣除率的,扣除率調整為10%;納稅人購進用於生產銷售或委託加工16%稅率貨物的農產品,按照12%的扣除率計算進項稅額。

- 出口退稅率調整:原適用17%稅率且出口退稅率為17%的出口貨物,出口退稅率調整至16%;原適用11%稅率且出口退稅率為11%的出口貨物、跨境應稅行為,出口退稅率調整至10%。

KPMG觀察

作為中國第一大稅種的增值稅,調降稅率將直接使相關產業受益,大陸繼2017年7月將稅率檔次由「四變三」,此次將適用17%、11%稅率的行業均降低1%,受益層面相當廣泛,預計年減稅額可達2400億人民幣。此外,值得關注的是,增值稅稅率並非實際稅負,特別在全面營改增之後,企業日常交易可以獲得的進項稅額大為增加,由於一般納稅人和小規模納稅人在計稅方法以及管理規則有所不同,我們建議企業可以結合自身經營條件、上下游 供應鏈抵扣需求,進行相應的稅負平衡點測算,以善用此次難得的納稅人身份轉換機會。

最新增值稅稅率表

現行規定與新政策比較表