SREP hodnotenie (Supervisory Review and Evaluation Process) je pravidelný ročný proces hodnotenia bánk, kedy dohliadajúce autority posudzujú riziká, ktorým sú banky vystavené a kontrolujú či sú dostatočné pripravené a vybavené na zvládnutie týchto rizík. V roku 2023 bolo toto hodnotenie poznačené obdobím ekonomickej neistoty, vrátane Rusko-Ukrajinského konfliktu, vysokej inflácie, ktorá viedla k prudkému nárastu úrokových sadzieb a turbulenciám na trhoch, ktoré boli sprevádzané zlyhaním niektorých bánk v USA a Švajčiarsku. Napriek týmto výzvam, bankový sektor preukázal odolnosť a udržal si robustné kapitálové a likviditné pozície.

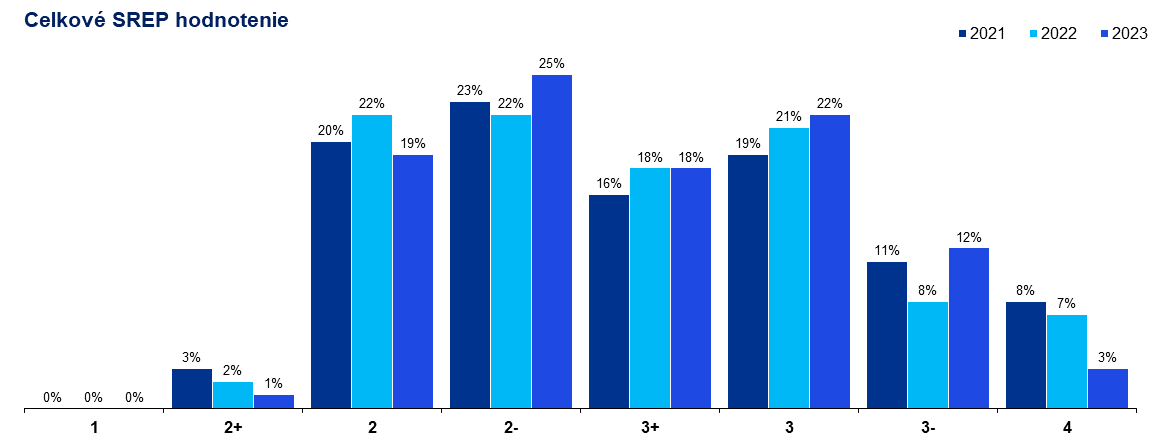

Celkové SREP hodnotenie

Priemerné SREP skóre sa udržalo na úrovni 2,6 čo naznačuje životaschopnosť inštitúcií. 71% si udržalo rovnakú známku, 14% dostalo horšie hodnotenie a 15% inštitúcií si hodnotenie zlepšilo.

Zdroj: Agregated results of SREP 2023, ECB (pre zväčšenie kliknite na obrázok)

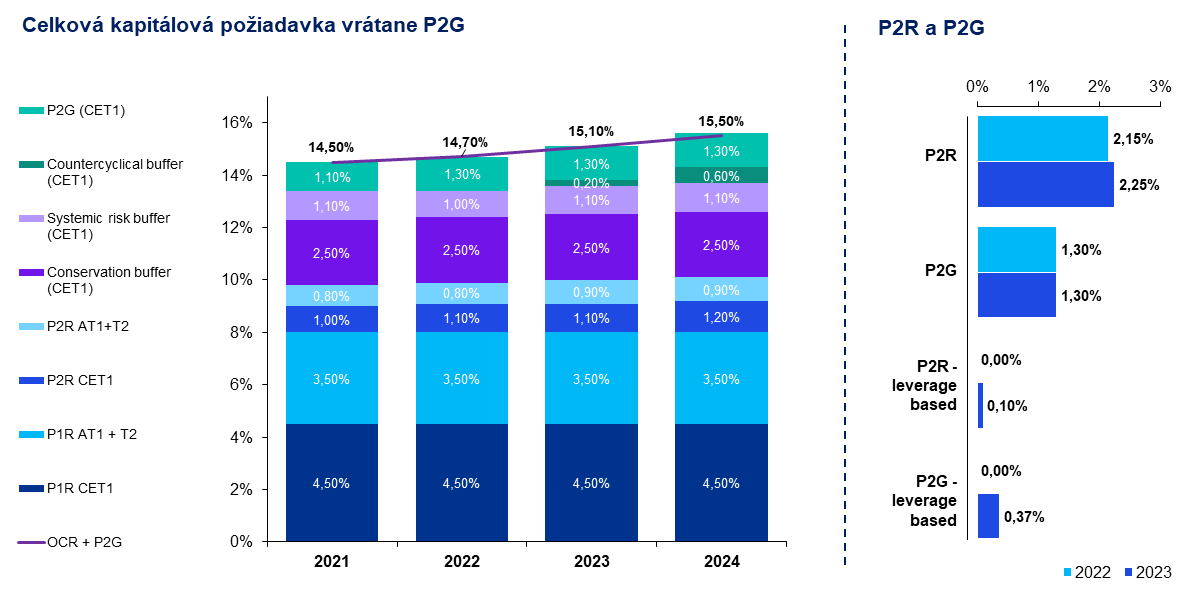

Kapitálové požiadavky

Celková kapitálová požiadavka vrátane odporúčania (P2G) vzrástla na 15,5% (z 15,1%) rizikovo vážených aktív. Toto bolo spôsobené predovšetkým rastom proticyklických vankúšov v niektorých členských štátoch, zmenami v rizikovom profile a nedostatočnom krytí problémových expozícií. Priemerná hodnota P2R vankúša mierne vzrástla na 2,25% a P2G ostal na nezmenených 1,3%. Dodatočné kapitálové požiadavky založené na pákovom pomere dostalo 6 resp. 7 inštitúcií (P2R resp. P2G).

Zdroj: Agregated results of SREP 2023, ECB (pre zväčšenie kliknite na obrázok)

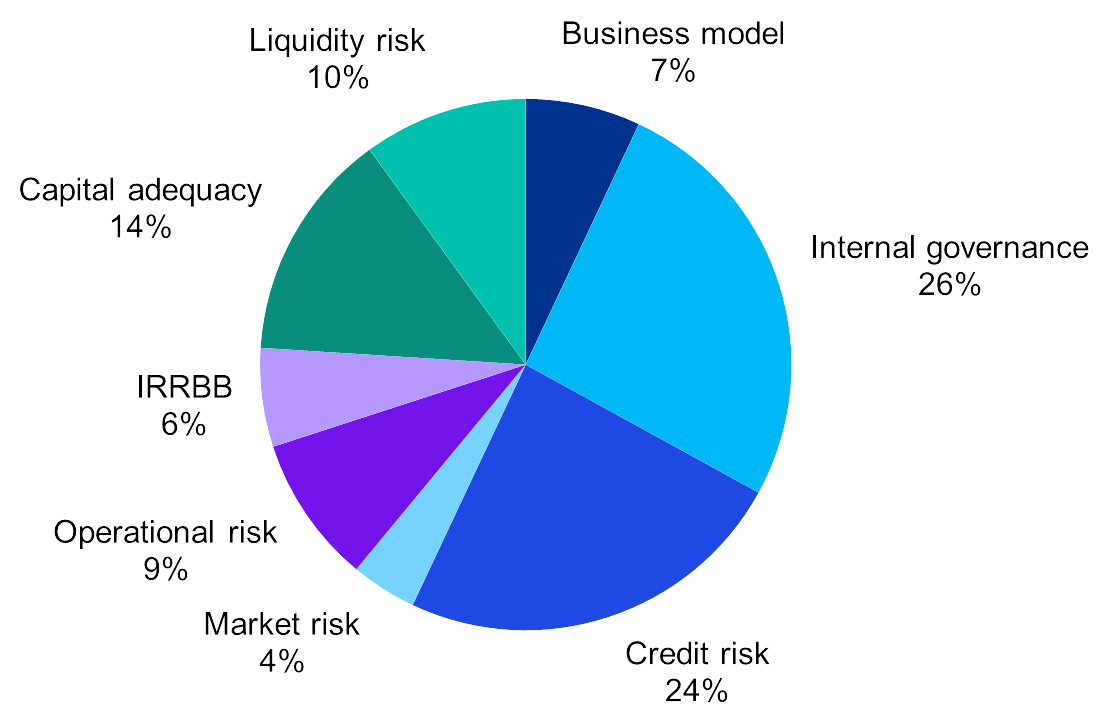

Kvalitatívne opatrenia

Kvalitatívne opatrenia v rámci hodnotiaceho cyklu 2023 obdržalo 103 významných inštitúcií.

Zdroj: Agregated results of SREP 2023, ECB (pre zväčšenie kliknite na obrázok)

Výnosy bánk v roku 2022, po ukončení obdobia ultra nízkych úrokových sadzieb, rástli a pokračovali v raste aj v roku 2023. ROE významných inštitúcií v roku 2022 vzrástlo o 1% na 7,6% a k 2Q2023 na 8,9%. Napriek tomu regulátori ostali opatrní pri hodnotení udržateľnosti obchodných modelov, ktoré aj naďalej čelia výzvam v podobe inflačných tlakov, makroekonomickej neistoty, príležitostiam ale aj hrozbám, ktoré prináša digitalizácia a klimatické zmeny. Hlavné nedostatky identifikované v tejto oblasti boli nasledovné:

- Vykonateľnosť rizikových stratégií a celkové riadenie (zmeny / úpravy plánov, riadenie a následná implementácia)

- Monitorovanie a projekcie profitability (doplňujúci reporting)

Hlavné zistenia z oblasti „Internal governace and risk management“ boli nasledovné:

- Efektívnosť riadiacich orgánov

- Slabý rozhodovací proces riadiacich orgánov a ich zloženie

- Nedefinované procesy a postupy nástupníctva

- Nedostatočná pozornosť venovaná interným kontrolným mechanizmom

- Riadiace orgány nevenujú dostatočnú pozornosť interným kontrolným funkciám ako sú riadenie rizík, interný audit a compliance

- Nedostatočná alokácia zdrojov na tieto funkcie

- Fragmentované IT prostredie

- Nízky stupeň agregácie dát na skupinovej úrovni

- Pomalé odstraňovanie nedostatkov z predchádzajúcich období

Regulátor adresoval kvalitatívne opatrenia pre viac ako 70 bánk. Z toho sa skoro 50% týkalo problémových úverov (strategické a operačné plány týkajúce sa úrovni problémových úverov, očakávaná výška krytia a súvisiaci reporting). Odporúčania na odstránenie nedostatkov sa týkali hlavne:

- Zlepšenia procesov riadenia kreditného rizika (vrátane preceňovania kolaterálov a ich monitoringu)

- Posilnenie metód kvantifikácie kreditného rizika

- Zlepšiť systém včasného varovania (early warning) a proces identifikácie úverov spadajúcich do stage 2 podľa IFRS 9.

- Jasne definovať zodpovednosti riadenia kreditného rizika v rámci 1. a 2. línie obrany.

Celkové hodnotenie v oblasti „Capital adequacy“ ostalo zhruba rovnaké. 91% inštitúcií si udržalo rovnakú známku, 6% sa zhoršilo a 3% inštitúcií si prilepšilo. Odporúčania na zlepšenie:

- Plánovací proces

- Dividendová politika

- Metódy kvantifikácie rizík (IRRBB a trhové riziko)

Riziko likvidity

Z ostatných oblastí bolo riziko likvidity a financovania vyhodnotené ako stabilné a na úrovni nízkeho až stredného rizika aj napriek makroekonomickej, inflačnej a geopolitickej situácii. Ukazovateľ LCR klesol zo 164% (Q2 2022) na 158% (Q22023) a NSFR zo 127% na 126% počas rovnakého obdobia.

Operačné riziko

Operačné riziko zostáva najslabšou oblasťou v rámci hodnotenia SREP s najhorším priemerným skóre. Hoci sa banky celkovo ukázali odolné voči operačnému riziku, boli identifikované nasledovné nedostatky:

- Riadenie rizík súvisiacich s outsourcingom IT a závislosťou na poskytovateľoch tretích strán

- IT bezpečnosť a kybernetické riziko

Dôležitosť operačného rizika bude narasť v dôsledku zrýchľujúcej sa digitalizácii, meniacich sa preferencií klientov a rastúcej konkurencie zo strany fintech odvetvia.

Klimatické a environmentálne riziká

Klimatické a environmentálne riziká sa integrujú do pravidelného hodnotiaceho SREP cyklu tak, ako ostatné materiálne riziká a v rámci posledného SREP hodnotenia mali vplyv na P2R vankúše viacerých bánk ako v predchádzajúcom roku. V rámci hodnotenia 2023 boli tieto riziká hodnotené hlavne pod oblasťami „business model“ a „internal governance“. Identifikované nedostatky sa týkali predovšetkým:

- Strategického a operačného plánovania

- Znalosti riadiacich orgánov v problematike ESG

Od bánk sa očakáva, že do konca roka 2024 budú plne v súlade s očakávaniami dohľadu uvedenými v „Guide on climate-related and environmental risks“ z novembra 2020, vrátane plnej integrácie do ICAAP a stresového testovania. ECB je pripravená použiť svoje nástroje (kapitálové vankúše, sankcie, dodatočný reporting ...), aby motivovala banky k efektívnemu odstraňovaniu nedostatkov.

Kontaktujte nás

Ak si želáte viac informácií o tom, ako môžeme pomôcť vášmu podniku, prípadne ak si chcete dohodnúť stretnutie kvôli osobnej prezentácii našich služieb, kontaktujte nás.