Riziko je všade okolo nás

V predchádzajúcom blogu ste sa mohli dočítať o kryptomenách ako jedných z najrizikovejších aktív, ktoré trh pozná. V tomto blogu vám priblížime druhú stranu mince, a to aktíva s takmer nulovým rizikom.

V prvom rade je však potrebné riziko zadefinovať:

V kontexte kapitálových trhov, vnímame riziko ako neistotu z nenaplnenia investičných očakávaní, biznis plánov alebo makroekonomickej situácie.

Cena rizika. Dokážeme kvantifikovať riziko?

Na ocenenie klasickej firmy sa najčastejšie používa metóda diskontovaných peňažných tokov (v angličtine discounted cash flow alebo skratka DCF). Princípom tejto metódy je predpoklad, že peniaze dostupné teraz majú väčšiu hodnotu ako rovnaká suma v budúcnosti. Je to spôsobené rizikom spojeným s budúcimi peňažnými tokmi a znižovaním peňažnej hodnoty v čase. Znamená to, že napr. 100 eur zarobených dnes má väčšiu hodnotu ako 100 eur zarobených o napr. 5 rokov. To, o koľko je hodnota dnes väčšia závisí od času, ale aj od rizika spätého s budúcimi peňažnými tokmi.

Na diskontovanie budúcich peňažných tokov k dátumu ocenenia sa bežne používa diskontná sadzba. Ide o spôsob ako kvantifikovať riziko, ktoré investor podstupuje, keď investuje do firmy. Čím je riziko väčšie, tým je vyššia aj očakávaná návratnosť, a teda aj diskontná sadzba pri ocenení je vyššia. Keďže investovanie do startupov je rizikovejšie, používajú sa relatívne vysoké diskontné sadzby. Na odhad diskontnej sadzby pre klasickú firmu existujú etablované modely ako napr. model oceňovania kapitálových aktív (CAPM). Tieto modely majú na druhej strane len veľmi limitovanú mieru aplikovateľnosti na startup alebo scaleup.

Existuje bezriziková sadzba?

Ako sme v úvode spomínali, bezriziková sadzba predstavuje očakávaný výnos trhu od investícií s nulovým rizikom. Bezriziková sadzba preto existuje, ak platia dva predpoklady:

- Neexistuje riziko zlyhania

- Toto kritérium v princípe vylučuje akýkoľvek cenný papier vydaný súkromne vlastnenou firmou, pretože aj tie najväčšie a najbezpečnejšie firmy majú určitú mieru zlyhania. Dobrým príkladom je firma Wirecard, ktorej valuácia sa v roku 2018 vyšplhala na rekordných 24 mld. EUR pri cene 191 EUR za jednu akciu. O dva roky neskôr, po nespočetných súdnych konaniach, s prevádzkovým riaditeľom ( COO - Chief Operating Officer) na úteku a firmou v insolventnosti sa cena akcie prepadla na úroveň dvoch centov za kus.

- Toto kritérium v princípe vylučuje akýkoľvek cenný papier vydaný súkromne vlastnenou firmou, pretože aj tie najväčšie a najbezpečnejšie firmy majú určitú mieru zlyhania. Dobrým príkladom je firma Wirecard, ktorej valuácia sa v roku 2018 vyšplhala na rekordných 24 mld. EUR pri cene 191 EUR za jednu akciu. O dva roky neskôr, po nespočetných súdnych konaniach, s prevádzkovým riaditeľom ( COO - Chief Operating Officer) na úteku a firmou v insolventnosti sa cena akcie prepadla na úroveň dvoch centov za kus.

- Predpoklad nulového reinvestičného rizika

- Riziko reinvestície môžeme chápať ako pravdepodobnosť, že kupónová sadzba na trhu poklesne, a tak peňažné toky plynúce z investície budú zarábať menej pri ich reinvestovaní ako samotná pôvodná investícia.

- Reinvestičnému riziku sa môžeme vyhnúť investovaním do tzv. „non-callable securities“ alebo do cenných papierov s vysokou dĺžkou života ako sú 20-ročné štátne dlhopisy.

Štátne dlhopisy

Za jedny z najbezpečnejších investícií sú považované štátne dlhopisy, no ani tie neprichádzajú vždy s nulovým rizikom. Na rating krajiny vplýva jej ekonomická výkonnosť vyčíslená v parametroch HDP, menovej a politickej stability, ako aj jej zadlženosť.

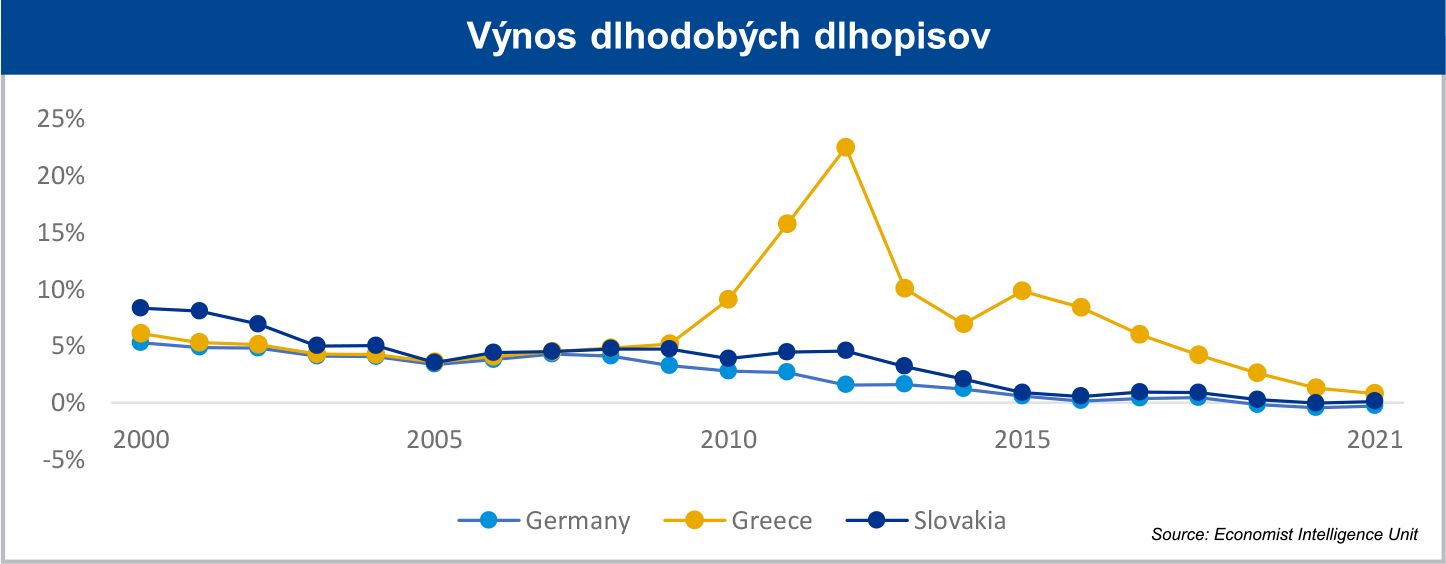

Významným rizikom pri štátom emitovaných cenných papieroch je schopnosť krajiny daný dlhopis splatiť. Pri porovnaní výnosov na dlhodobých dlhopisoch emitovaných Gréckom, Nemeckom a Slovenskom vidíme, ako môže finančná kríza ovplyvniť očakávania trhu. Akonáhle sa krajina v dôsledku vysokého dlhu k HDP dostáva do pásma insolventnosti, trh reaguje na vyššie riziko s vyššou požiadavkou výnosu. Čiže aj v prípade štátnych dlhopisov netreba brať automaticky akýkoľvek dlhopis, ale len dlhopisy s ratingom AAA. Aj tu však treba zdôrazniť, že nie vždy sú takéto cenné papiere bezrizikové a aj pri amerických štátnych dlhopisoch sa objavujú názory, že nie sú bezrizikovou investíciou. Predsa len aj štát môže zlyhať. V minulosti sa to aj mnohokrát stalo a niektorí investori to zohľadňujú v cene takýchto cenných papierov.

Z vyššie uvedeného vyplýva, že na trhu neexistuje ideálne a absolútne „vydestilovaná“ sadzba bezrizikovej investície.

Najlepšou praxou pri určení bezrizikovej sadzby preto ostáva benchmarkovať hodnoty na stabilné 20-ročné dlhopisy krajín, ktoré majú nielen dlhú stabilnú históriu, rating AAA, ale aj pozitívne výhliadky do budúcna. Ku koncu novembra (29/11/2021) bol napríklad výnos 20-ročného nemeckého dlhopisu -0.21 %.

Ak ste aj vy uvažovali nad tým, aká hodnota sa môže skrývať za vašou firmou alebo investíciou, no neviete túto problematiku uchopiť, neváhajte nás kontaktovať a my vám s radosťou odpovieme na akékoľvek otázky.

Kontaktujte našich odborníkov

Ak si želáte viac informácií o tom, ako môžeme pomôcť vášmu podniku, prípadne ak si chcete dohodnúť stretnutie, kontaktujte nás.

Naše blogy

Prečítajte si sériu článkov, v ktorých sa venujeme témam a zaujímavostiam, s ktorými sa stretávame pri svojej práci.