Mantener la ciber vigilancia y mantenerse resiliente

Cómo recuperarse de un ciberataque, reconstruir de manera efectiva y evitar la complacencia

Contáctenos

Le invitamos a comunicarse con nosotros si desea conocer más sobre cómo podemos apoyar a su empresa.

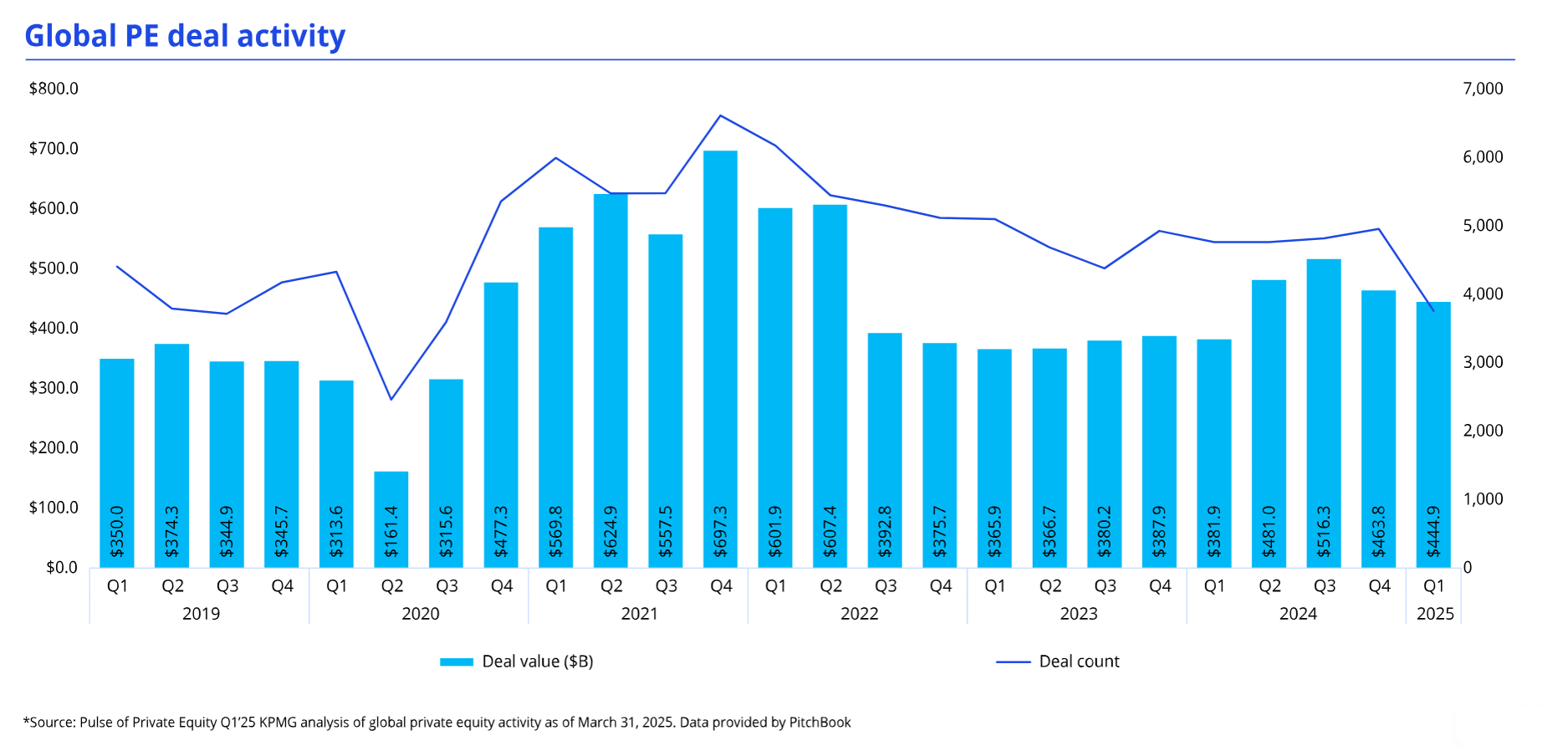

- La inversión global en CP alcanzó USD 444,900 millones durante el T1 de 2025

- El volumen de acuerdos de CP descendió de 4,958 operaciones globales en el cuarto trimestre de 2024 a 3,762 en el T1 de 2025

- EE.UU. previó una inversión de CP de USD 234,000 millones en el T1 de 2025, más de la mitad del total global

El T1 de 2025 comenzó más tranquilo de lo esperado, con un número de acuerdos menor a lo previsto

Si bien existía un fuerte sentido de optimismo de cara a 2025, la actividad real de las operaciones fue más moderada; el despliegue de CP propuesto cayó de USD 463,800 millones en 4,958 acuerdos en el T4 de 2024 a USD 444,900 millones en 3,762 acuerdos en el T1 de 2025. Diversos aspectos provocaron una mayor cautela entre los inversionistas globales en CP, incluyendo inquietudes sobre flujos comerciales, volatilidad de precios, tasas de interés, las políticas arancelarias de EE.UU. y la posibilidad de guerras comerciales. A pesar de la incertidumbre, los inversionistas globales en CP siguieron enfocándose en sectores con potencial de crecimiento a largo plazo y ventajas previsibles.

Las Américas atrajeron la mayor parte de la inversión en CP en el T1 de 2025

Las Américas representaron la mayor parte de la implementación de CP propuesta en el T1 de 2025, con USD 287,100 millones de financiamiento en 1,868 acuerdos. En la región de Europa, Medio Oriente y África (EMA), tanto el valor como el número de operaciones descendieron a USD 109,100 millones en 1,555 operaciones, derivado en parte de una serie de procesos electorales importantes y un entorno económico desafiante en mercados clave como Reino Unido, Alemania y Francia.

De los USD 37,500 millones en valor de operaciones de CP anunciadas en la región Asia-Pacífico durante el T1 de 2025, Japón representó USD 20,200 millones, casi eclipsando su total anual de 2024 de USD 22,800 millones, ya que las presiones normativas en curso y el cambio cultural siguieron haciendo que las escisiones y reestructuraciones importantes fueran socialmente más aceptables, creando una nueva vía para los inversionistas en CP. En comparación, la inversión en CP en China fue muy lenta, con una actividad de solo USD 4,000 millones en 36 operaciones.

La infraestructura sigue siendo un enfoque clave de la inversión en CP

En el T1 de 2025, la infraestructura siguió jugando un papel muy importante para los inversionistas de CP a nivel mundial, incluyendo tanto la tradicional (por ejemplo, transporte y almacenamiento de energía) como la infraestructura de tecnologías de la información (TI) e inteligencia artificial (IA), probablemente por la capacidad del sector para proporcionar conjuntos estables de flujos de efectivo a largo plazo. Asimismo, los inversionistas de CP mostraron interés en los centros de datos, probablemente impulsados por el creciente reconocimiento de la alta demanda de capacidad de procesamiento para abordar las necesidades de la IA y la inteligencia artificial generativa (IAGen) en los próximos años.

El número de fondos de capital privado a nivel mundial disminuyó a medida que los fondos más grandes atrajeron la mayor parte de la inversión

En el primer trimestre de 2025 se lanzaron 19 nuevos fondos de CP a nivel global en un rango de USD 500 a 1,000 millones, lo que representa un aumento notable en comparación con los 65 fondos de ese tamaño recaudados durante todo 2024. Este repunte refleja una tendencia más amplia de consolidación de capital, con socios limitados (LP, por sus siglas en inglés) asignando cada vez más capital a un grupo más reducido de administradores de activos. Los beneficiarios de esta tendencia son principalmente empresas consolidadas con una trayectoria acreditada, así como con fondos especializados de alto rendimiento con estrategias diferenciadas. Las grandes firmas de CP continúan expandiéndose mediante la recaudación de más fondos, la diversificación de sus ofertas estratégicas y el aumento de la flexibilidad de sus inversiones. Mientras tanto, los fondos más pequeños y emergentes se enfrentan a una presión cada vez mayor, esforzándose por ofrecer fuertes rendimientos en medio de la volatilidad del mercado y las limitadas oportunidades de salida. A pesar de estos desafíos, el sector global de CP sigue creciendo, con un aumento constante de los activos gestionados a medida que los inversionistas mantienen su confianza a largo plazo en esta clase de activos.

La reestructuración corporativa y las escisiones impulsan las oportunidades para los inversionistas en CP

A nivel mundial, muchas empresas han reconocido la necesidad de transformar sus negocios para ser más eficientes en el entorno empresarial actual y se han enfocado principalmente en la protección de sus operaciones y activos principales. En algunas jurisdicciones, las empresas han llevado a cabo escisiones, ofreciendo a las empresas de capital privado oportunidades potenciales de adquisición; en otras, las compañías han comenzado a considerar seriamente la venta a empresas de CP para mejorar su viabilidad a largo plazo. Esta tendencia ha sido particularmente notable en países como Japón, que históricamente no se han mostrado receptivos a las compras de CP.

En India, las firmas de CP también han visto evolucionar sus oportunidades de inversión. Históricamente, la mayoría de los acuerdos de CP en este país eran inversiones minoritarias, mientras que en los últimos trimestres las mayoritarias se han vuelto más populares, incluso la norma.

Tendencias a considerar en el segundo trimestre de 2025

En el T2 de 2025, se espera que las persistentes incertidumbres arancelarias, las acciones comerciales recíprocas y las tensiones geopolíticas más amplias pesen sobre la actividad global de acuerdos de CP. Si bien este entorno puede conducir a una desaceleración en las transacciones, también podría presentar oportunidades de compra oportunistas para los inversionistas en CP dispuestos a enfrentar la volatilidad. A corto plazo, se espera que el flujo de acuerdos se concentre en sectores más resistentes a las alteraciones arancelarias, como los servicios empresariales, la infraestructura, la atención médica y las empresas centradas en el mercado nacional.

Una vez que haya una mayor claridad en torno a las políticas gubernamentales, es probable que la confianza de los inversionistas se recupere, lo que podría sentar las bases para una recuperación de las negociaciones en la segunda mitad de 2025. Hasta entonces, es posible que muchos inversionistas se mantengan cautelosos.

Mientras tanto, el mercado de salida sigue siendo un área crítica de enfoque. Si bien la demanda de salidas está aumentando en todas las regiones, es probable que las continuas turbulencias del mercado, particularmente en el espacio de las ofertas públicas iniciales (OPI), mantengan moderadas las cotizaciones públicas hasta mediados de año. La creciente presión de los LP para que devuelvan el capital podría dar lugar a salidas forzosas con valoraciones inferiores a las ideales, especialmente para los fondos que se acercan al final de su horizonte de inversión. A largo plazo, se espera que los inversionistas en CP muestren una mayor flexibilidad de inversión a medida que continúen esforzándose por desplegar capital.