KPMG税理士法人と西村あさひ法律事務所・外国法共同事業は「BEPS2.0~急速に変化する法規制に対応する日本企業ガバナンス」を開催しました。BEPS2.0や税制改革により、今や企業の税務ガバナンス強化は経営の中心課題となっています。本セミナーでは、税務ガバナンスとは何か、企業の税務部門ではどのような準備をすべきか、多くの提言が示されました。

2025年11月12日 於:パレスホテル東京

2025年11月12日 於:パレスホテル東京

当日はグローバル企業の経営層、税務や財務の担当者を中心に約200名に来場していただきました。元政府税制調査会会長で東京大学名誉教授の中里実氏による開会挨拶で幕が開き、講演者として財務省の宇多村哲也氏、元国税庁長官の可部哲生氏、弁護士の伊藤剛志氏が登壇しました。

さらに、今回は新たな試みとしてパネルディスカッションを実施。税務ガバナンスについての実践的な知見を共有され、参加者が熱心にメモを取るなど、税務の現場における関心度と課題感の高さがうかがえました。

【特別講演】

財務省主税局参事官 宇多村哲也氏

財務省主税局参事官 宇多村哲也氏

最初に特別講演として、財務省主税局参事官の宇多村哲也氏が登壇し、BEPS「2本の柱」、特に第2の柱(グローバル・ミニマム課税)について解説しました。

まず、経済のデジタル化により従来の課税ルールとのズレが生じ、BEPS2.0の議論が進展した背景を説明。第2の柱については、2021年に合意された最低税率15%の確保と、それを実現する3つのルール(IIR、UTPR、QDMTT)を紹介。日本は所得合算ルール(Income Inclusion Rule :IIR)をすでに法制化し、さらに残りも導入予定であり、国内ミニマム課税(Qualified Domestic Minimum Top-up :QDMTT)があれば自国で優先課税でき、他国からの課税を防げるメリットがあると述べました。

さらに今後、議論が進展する鍵となるのは米国の動向だとし、2017年導入のGILTI(Global Intangible Low-Taxed Income)や、米国が不公平とみなす税制への追加課税案899条の議論は、国際交渉に大きな影響を与えていると解説。日本からの働きかけもあり上院案から899条は削除されましたが、予断を許さないとの見方を示しました。

また、2025年6月のG7声明で、米国の制度と第2の柱の「共存システム」原則が示され、米国を巻き込む動きが進んでいることを紹介。さらに、軽課税所得ルール(Undertaxed Profits Rule :UTPR)適用除外の適格国要件により、タックスヘイブン国がQDMTT導入へ動いている状況や、147ヵ国に拡大したBEPS包括的な枠組み(IF)でピアレビューやUTPRセーフハーバーなどの負担軽減策が議論されている現状も報告しました。

最後に宇多村氏は、法規制に関するガバナンスについて、「個人的に念頭に置いているものとして、IFはもちろん背後のEU、そして米国。この3者の動きは先行指標としてウォッチする価値があると思います。また、米国議会の動き、ホワイトハウスや米国財務省から発信される情報も同様に追いかけるようにしています。スタンスとしては何が起きてもサプライズがないよう、予防的、予見的な備えを心がけています。」と、高いアンテナを持つことと準備の重要性を説き、講演を締めくくりました。

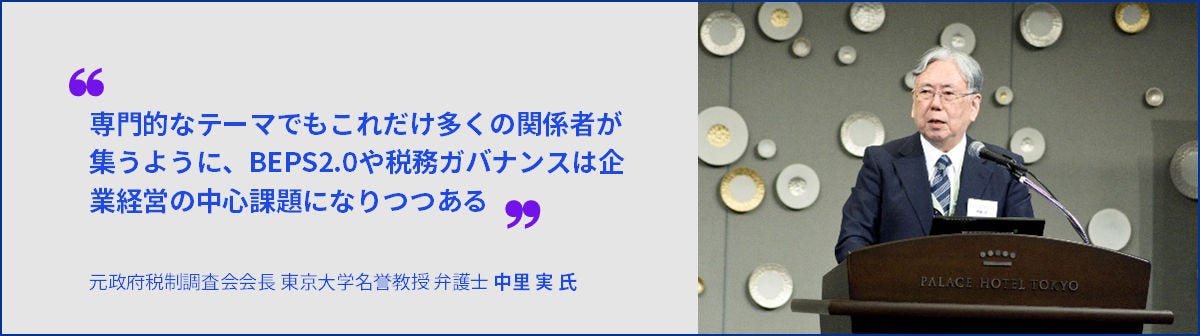

「トップのコミットメントは進んでいる一方で、体制面や内部統制にはまだ課題が残っている」

元国税庁長官 東京大学大学院客員教授 弁護士 可部哲生氏

元国税庁長官 東京大学大学院客員教授 弁護士 可部哲生氏

可部氏は、税務ガバナンスに関する国際的な取組みと日本における現状、対応策について講演しました。

初めにOECDを中心に協力的コンプライアンスが普及し、タックスコントロールフレームワーク(Tax Control Framework: TCF)が税務ガバナンスの基礎となっている現状を説明。TCFの6つの柱である、「税務戦略の確立」「包括的適用」「責任分担」「文書化されたガバナンス」「継続的検証」「第三者補償・対外説明」を通じて、企業の税務リスク管理が体系化されるとともに、税務当局と企業との関係が対立から協調へと転換しつつあると述べました。

日本でも国税庁がTCFに基づく通達を整備し、ガバナンス優良法人には調査負担を軽減するといったインセンティブが導入されていることを紹介。アンケートを用いながら、税務当局との対話を通じてトップのコミットメントは進んでいる一方、体制面や内部統制、再発防止策などに課題が残る現状も指摘しました。

また、企業に求められる対応として、「税務の経営戦略化」「事業計画段階での税務コスト検討」「人材・デジタル投資」について提言。トップの関与の基に、デジタル技術も活用してガバナンスを高度化させることが、中長期的な企業価値向上につながると強調しました。

「紛争を回避するために、取引設計段階から法的論点と証拠を想定し“事前準備”しておくことが大切」

西村あさひ法律事務所・外国法共同事業 弁護士 伊藤剛志氏

西村あさひ法律事務所・外国法共同事業 弁護士 伊藤剛志氏

伊藤氏は、法務の視点を取り入れた「租税法務」の重要性を説きました。

まず、BEPSなどによる制度の複雑化や、法令の厳格解釈が進む現在、紛争リスクが高まっていることを指摘。その上で、訴訟の現実について「裁判は真実発見の場ではなく、証拠に基づく事実認定と法規範適用によって結論を出す場である」ことを強調。紛争を回避するためには、事後的な対応だけでなく、取引設計段階から法的論点を想定し、有利な証拠を事前に確保・構築する「予防法務」のアプローチが不可欠だとの見解を示しました。

しかし、多くの企業では法務と税務の隙間で責任者が不在になりがちです。伊藤氏は、M&Aやクロスボーダー、消費税の非典型取引、会計と税の不一致など、リスクの高い案件から優先的に取り組み、税務・法務・事業部の役割分担と責任者を明確化することを提言。また、税理士だけでなく弁護士などの専門家も活用して、著作権法などの周辺法規も含めた多角的な視点でリスクを管理すべきだと結びました。

パネルディスカッション

「日本企業における税務ガバナンスの課題と展望」

登壇者写真左より

- 一橋大学大学院法学研究科教授 政府税制調査会委員 吉村政穂氏

- 株式会社リクルートホールディングス 税務部長 安妻貴裕氏

- 株式会社三菱UFJフィナンシャル・グループ 財務企画部 税務室 次長 杉原慎一氏

- 西村あさひ法律事務所・外国法共同事業 パートナー弁護士 太田洋氏

- KPMG税理士法人 パートナー税理士 小出一成

一橋大学大学院の吉村政穂教授を座長に、「日本企業における税務ガバナンスの課題と展望」と題したパネルディスカッションが行われました。各パネリストから活発な意見が交わされましたが、なかでもグローバル企業の税務部門を牽引する株式会社リクルートホールディングスの安妻貴裕氏と株式会社三菱UFJフィナンシャル・グループの杉原慎一氏からは、現場の実情に即した具体的な発言が相次ぎました。パネリスト4名のコメントを抜粋してご紹介します。

税務ガバナンスを構築するための【最初の一手】は?

株式会社リクルートホールディングス 安妻貴裕氏

「トップのコミットが大切。まずはプランニングの話から」

「税務ガバナンス構築で最初に必要なのは『経営陣の理解』です。ここでやりがちなのがコンプライアンスからアプローチすることですが、これではなかなか経営陣の理解を得ることはできません。まずは『プランニング』を起点とし、税務ガバナンスの重要性を実感してもらうことが何よりも重要です。例えば350億円の税コスト削減は、利益率5%の事業なら売上高1兆円の純利益に相当します。この『節税350億円=売上1兆円』という理解をしてもらった途端、経営陣の目の色が変わり、一気に専門組織の構築まで進みました。また、今実行しなければ効果はない、すぐに行動に移したい、そのようなタイミングで提示することも大切だと思います。ただ、プランニングだけが強くても追徴課税のリスクがある。かといって、コンプライアンスだけが高いレベルでも企業価値を毀損するかもしれない。だから、この両輪を高いレベルで回し続けることこそが必要だと思います。ちなみにリクルートでは、まずはプランニングで経営を巻き込み、その後にコンプライアンスを強化して守りを固めるという組織づくりをしました。」

株式会社三菱UFJフィナンシャル・グループ 杉原慎一氏

「税務ガバナンス構築の“目的”を平易な言葉で語る」

「私が考えるファーストステップはとてもシンプルで、税務ガバナンスを構築する目的を分かりやすい言葉で社内に語ることです。役員のコミットももちろん重要ですが、社内やグループの皆さまに、目的をしっかり理解してもらわなければ、実態を伴うものにはなりません。

私たちの目的は『経営が事前に税金費用とリスクをグローバルベースで把握・管理すること』。経営が対外的に公表する業績目標や配当性向、多くのコミュニケーションは税引後利益がベースとなるため、税金費用が不確実だと自信を持って語れません。また、リスク顕在化によるレピュテーション毀損を防ぎ、ステークホルダーに不安を与えないことも重要です。

しかし、各国の事情が異なるなかでこれらを実現するのは、非常に困難です。そこで私たちは、まず各国の担当者とのネットワーク強化、関係性づくりに取り組みました。顔が見える関係を築き、現地のリスクを本社に報告しやすい『心理的安全性』を確保することから始めています。地道なようですが必要なステップだと思います。」

税制における日本企業の課題や依頼の多い相談は?

西村あさひ法律事務所・外国法共同事業 パートナー弁護士 太田洋氏

「複雑な国際課税の税制や法解釈についての相談が近年増えている」

「近年、税務調査対応やタックスプランニングのご相談を数多く受けるなか、企業の皆さまが抱える4つの課題が見えてきました。

1つ目は外国子会社合算税制(CFC税制)を含む国際課税です。制度の複雑化に加え、適用時の企業へのインパクトが大きいため、継続的な懸案事項となっています。

2つ目は組織再編税制などにおける一般的租税回避否認規定への該当性です。裁判例や法解釈に基づく専門的なリスク評価が求められる領域です。

3つ目は消費税です。税率引上げに伴い影響額が増大しており、非典型取引における課税関係のご相談が増加傾向にあります。

4つ目は税務と会計処理の乖離です。会計上は適正でも税務上の収益認識時期が異なり課税対象となってしまうケースがあり、留意が必要です。」

KPMG税理士法人 パートナー税理士 小出 一成

「税務に関しては経営にサプライズを生じさせない事前報告が重要。税務リスクの事後報告のカルチャーは1番の経営課題」

「CFOをはじめ、CEOの方々は企業税務に対して課題をお持ちです。それは、税務リスクに関してはすべて事後報告になってしまっているということです。

税務に対して正しい「ものさし」を持って、正しいタイミングで正しい税を払うこと、これが税務プランニングの本質で、税金を減らすことではありません。正しい納め方、タイミングを検討することです。たとえば、企業が税務プランニングを実施できると「この手法だと、この時期にこれだけの税金が発生しますがいいですか?」「すごくいい方法があるけど、日本では誰も実践したことがありません」「セカンドベストで、前例のあるこの方法はどうですか?」という事前の税務検討ができるようになります。そのために必要なのは、役員に報告をするための情報の中央集権化です。事前に情報が集まる仕組みをつくり、そして正しく検討できるようにするのが税務ガバナンスです。」

グローバル企業が税務の専門部署を設ける【メリット】は?

株式会社リクルートホールディングス 安妻貴裕氏

「経理と税務は別のもの。それぞれの専門性が高まり人材獲得も有利に」

「経理と税務を分離するメリットは、それぞれの専門性を高められる点にあります。業務が高度化するほど、似て非なる専門性が両者には必要だと感じます。また、昨今は税務の価値が見直され、プロフィットセンターと言えるようになりましたが、人材価値も高騰しています。経理の下部組織として税務を置いている企業では、優秀な人材を獲得することは非常に厳しいのではないかと思います。リクルートでは税務を経理から独立させたことで、短期間で組織が高度化し、優秀な人材の定着にもつながりました。互いに切磋琢磨できることが、専門部署を設ける価値です。」

株式会社三菱UFJフィナンシャル・グループ 杉原慎一氏

「税務を“戦略”として働かせることができるようになる」

「MUFGでは2013年に税務室を創設しました。これにより、いわゆるコンプライアンス業務と区別された『税務の戦略を考える部署』であることを外形的にも明確にしました。例えばESG格付けにおける『税の透明性』への対応方針を決めたり、グループ再編や移転価格の知見を蓄積・共有したりと、税務室があるからこそ実現できた機能があります。グループのどこの部署からでも相談でき、税務を戦略として働かせられるようになったことが最大のメリットだと実感しています。」

西村あさひ法律事務所・外国法共同事業 パートナー弁護士 太田洋氏

「ROE向上と複雑化する国際税務への戦略的対応には税務専門部署が不可欠」

「税務専門部署を設置するメリットは大きく3点に集約されると考えます。まず、連結ベースでグローバル全体を俯瞰した税務コスト効率化により、税引き後利益を最大化し、自己資本利益率(Return On Equity :ROE)の向上を実現できます。売上換算ではきわめて大きなインパクトです。また、BEPS2.0第2の柱(グローバルミニマム課税)と従来のCFC税制という複雑な計算体系に対応できます。専門部署なしには不可能な領域です。さらに、継続的な税制アップデートへの対応体制を構築できます。企業の皆さまは最新税制への対応責務があり、会計・財務・法務の融合領域である税務は専門部署による統括が必要です。」

KPMG税理士法人 パートナー 税理士 小出一成

「税務を事業と同じ位置付けとし、重要な意思決定に関与できる」

「税務専門部署をCFO直下に置くメリットは、重要な経営判断の最初の段階から正しい税務インパクトを共有するため、経営にサプライズを生じさせない税務ガバナンスを実現できることです。同時に、グループ全体のコンプライアンスコストを抑制し、帳簿上の税額(Book Tax)と納付税額(Cash Tax)の差を管理することでキャッシュフローと株価向上にもつながります。日系企業における税務ガバナンス体制構築を、KPMG税理士法人はグローバル・コンプライアンス・マネジメント・サービス(GCMS)とKPMG Digital Gatewayでご支援してまいります。」

まとめ:BEPS2.0時代の税務ガバナンス高度化と経営・専門部署の連携の重要性

本セミナーでは、BEPS2.0という国際課税ルールの変革期における対応策が議論されました。宇多村氏は制度の共存と先行指標の注視を、可部氏は経営戦略としての税務とデジタル投資を、伊藤氏は予防的な租税法務の重要性を、そしてパネルディスカッションではグローバル企業の実践的なガバナンス構築事例が共有されました。当日の会場の熱気からも、税務ガバナンス強化に対する意識の高さがうかがえました。セミナー終了後は懇親会が行われ、参加者の皆さま、登壇者の皆さまとで多くのコミュニケーションが交わされました。

KPMG税理士法人では、今後も日本企業の税務ガバナンス高度化に資するセミナーを開催してまいります。