本稿は、KPMGコンサルティングの「Automotive Intelligence」チームによるリレー連載です。

電気自動車の普及に伴い、充電インフラの整備と標準化が加速しています。中国・欧州・米国・日本各国の戦略を紹介し、次世代充電技術や国際規格競争の行方を解説します。

充電インフラが変える自動車産業のビジネスモデルとは

電気自動車(以下、BEV)の普及に伴い、充電インフラの整備と標準化が進んでいます。現在主流の充電方式は、物理的なコネクタを使った「接触型」であり、技術的に成熟していて信頼性も高い状況です。

一方で、次世代の充電技術として、最大900kW級の超急速充電や、走行中に電力を供給する技術の研究も進められています。また、非接触型のワイヤレス充電や、ロボットアームによる完全自動化充電も実験段階にあり、利便性・コスト・規格の互換性といった課題が浮き彫りになっています。

これらの多様な技術開発は、単なる技術競争にとどまらず、地域ごとの政策や市場構造、さらには自動車産業のビジネスモデルの変革にも深く関わっている点に注意が必要です。

【図表1】

出所:KPMG作成

出所:KPMG作成

地域ごとに見ると、中国、欧州、米国ではBEV充電インフラに対する戦略が大きく異なります。

中国は国家主導で充電器の普及を進めており、すでに360万基の公共充電器を展開しています。そのうち約45%が急速充電に対応しており、消費者の利便性向上に貢献しています。また、日本との協業で生まれた「ChaoJi規格」を国家標準として採用し、充電技術の高出力化を進めています。

さらに、中国の自動車メーカーは、エネルギー供給までを垂直統合する構想を持っており、1MW級の充電や4,000基規模の高出力充電器の設置を計画しています。これは、従来の「車を売る」ビジネスから、「エネルギーを供給する」役割へと進化する姿を示しています。

このような動きは、バッテリー製造からメガワット級の充電、そして電力販売までを一体化した「サイクル型ビジネスモデル」を目指すものであり、自動車産業が電力ビジネスへと本格的に参入しようとしていることを示唆しています。

【図表2】

出所:「Global EV Outlook 2025」(IEA)を基にKPMG作成

出所:「Global EV Outlook 2025」(IEA)を基にKPMG作成

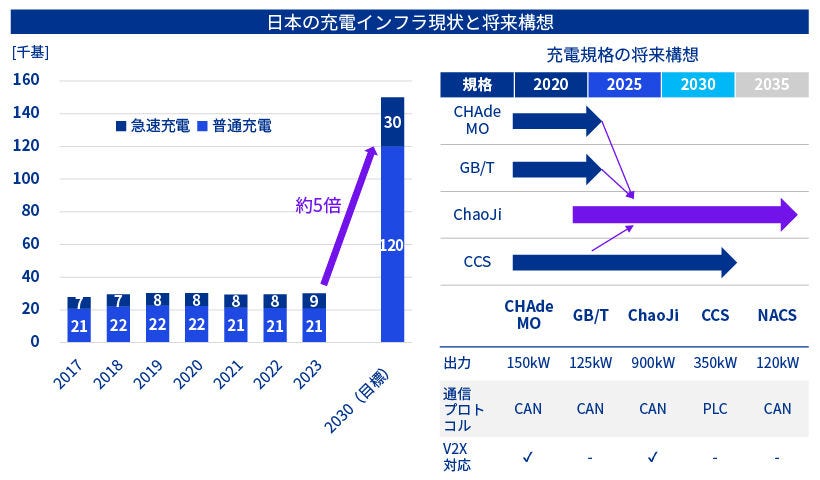

【図表3】

出所:ページ末尾の公表資料を基にKPMG作成

出所:ページ末尾の公表資料を基にKPMG作成

一方、欧州は「ルールメイキング(規格や制度の整備)」を軸に、政府の補助金を活用して充電インフラを整備しています。すでに100万基の充電器が設置されていますが、そのうち急速充電器の割合は15%と、中国と比べて低いのが特徴です。

米国では、市場競争を原動力として充電インフラの整備が進められています。設置されている充電器は20万基と、中国や欧州に比べて少ないものの、急速充電器の割合は25%と比較的高くなっています。小売チェーンやエネルギー事業者が競争的に充電ネットワークを展開しており、民間資本によるスピード感のある普及が米国の特徴です。

こうした地域ごとの違いを踏まえると、日本の充電インフラ戦略には独自の課題と可能性が見えてきます。日本は2030年に向けて、現在の約5倍規模への充電器拡張を目標に掲げていますが、その実現には多くの困難が予想されます。

かつては「CHAdeMO規格」で世界をリードしましたが、現在は国際競争のなかで後退しつつあり、中国との連携によって生まれた「ChaoJi規格」を通じて、国際的な存在感を維持している状況です。将来的には、最大900kW級の高出力充電が可能なChaoJiが主流になる可能性が高いものの、他国の規格との競争も避けられません。

充電規格ごとの出力性能や通信方式、さらにはV2X(Vehicle to Everything)対応の有無といった技術仕様の違いは、単なる充電の利便性だけでなく、エネルギーシステム全体との統合可能性に大きく影響します。

日本にとっては、災害時の電力供給や家庭用電源との連携といった「V2H(Vehicle to Home)」「V2G(Vehicle to Grid)」の社会的価値をいかに強調できるかが、国際的な規格競争における差別化の鍵となるでしょう。

【図表4】

出所:ページ末尾の公表資料を基にKPMG作成

出所:ページ末尾の公表資料を基にKPMG作成

- 中国は国家主導の戦略に加え、民間企業による垂直統合を進めることで競争力を高めています。

- 欧州はルール形成を重視し、規格の相互運用性を確保することで、安定したインフラ整備を推進しています。

- 米国は市場競争を原動力に、ユーザー利便性を高めながら、民間主導で充電ネットワークを拡大しています。

このようななかで、日本は自国規格の維持と国際連携の両立を図りつつ、災害対応や社会システムとの連携といった独自の強みを前面に出す必要があります。

2030年に向けた充電インフラ戦略は、もはや自動車政策の枠を超え、エネルギー・都市・デジタルが交差する領域として、国家産業戦略の中核課題となっていくでしょう。

※本稿の図表の参考資料は以下のとおりです。

執筆者

KPMGコンサルティング

プリンシパル 轟木 光