会員限定コンテンツ:中国日系企業における最新トピックス2025/2026 P.6より

2025/2026年度版では、新会社法の改正ポイント、新増値税法の変更点、最新の税務調査の動向、ESG開示規制の動向等をアップデートしております。

また、従来同様、中国子会社の経営に不可欠な会計・税務・ガバナンス・ESG対応を体系的に整理し、実務に直結する情報を提供します。中国市場での投資戦略や資金還流のポイントを明示し、外貨管理や税制優遇を詳述すると共に、中国子会社が直面するコンプライアンス課題やデータ保護法、サイバーセキュリティ対応も包括的にカバーしています。

以下は概要を掲載しています。本資料全文をご覧になりたい方は、「KPMG JAPAN Insight Plus」会員限定サイトへログイン後ご覧ください。

中国の会計・会社法・内部統制(概要)

1. 中国の会計基準

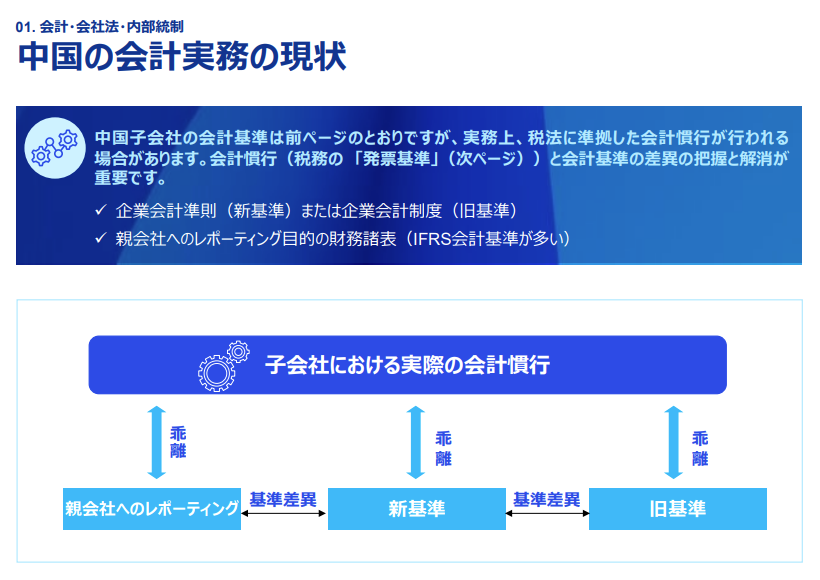

中国における会計基準は複数存在し、企業会計準則(新基準)と企業会計制度(旧基準)の差異把握が重要です。

中国子会社では税務に準拠した「発票基準」が実務で用いられることがあり、会計基準との乖離が課題です。

2. 企業会計準則(新基準)とIFRSの相違点

新会計準則はIFRSを踏襲していますが、固定資産減損戻入や土地使用権の取扱いなどで差異があります。借入コストの資産化や売却目的保有資産の分類要件も異なるため、実務対応が必要です。親会社への財務報告では現地基準の差異調整が不可欠です。

3. 企業会計準則(新基準)の解釈と適用

2024年に公表された解釈では、品質保証費用の計上区分や減損テストの方法が明確になりました。

4. 法定監査の要件と監査期限

中国子会社は、会社法および関連規定に基づき、毎事業年度終了後に法定監査を受ける義務があります。監査報告書は翌年度の株主総会前に完成し、通常は年度末から5ヶ月以内に提出することが一般的です。中国では監査遅延が税務申告や資本決済に影響するため、早期の監査スケジュール策定が不可欠です。

5. 新会社法の施行と改正ポイント(資本金制度等)

2024年7月1日施行の新会社法は、資本制度やガバナンス強化など包括的な改正を実施しました。登録資本金の5年以内払い込み義務化や董事会構成員の要件変更が重要な改正点です。中国子会社は定款や組織形態の調整を早期に行う必要があります。

6. 債権管理の重要性

中国子会社は与信管理規程の更新や外部情報の活用による信用調査が不可欠です。

請求書単位での回収管理や回転期間分析により、異常な債権を把握する必要があります。

保全資産の価値評価や担保設定の確認も重要な管理ポイントです。

7. 中国における会計不正と内部統制

中国子会社では売上水増しや架空費用計上などの不正が発生しています。取引明細偽造や利益相反、贈収賄など従業員不正が多い傾向があり、不正防止・発見にかかる内部統制の高度化はガバナンス上重要です。不正防止には、内部統制の強化と不正リスク診断、外部監査の活用が求められます。

中国の税務(概要)

1. 企業所得税-海外投資者再投資優遇政策

2025年~2028年まで、海外投資者が中国居住者企業からの配当を再投資する場合、企業所得税控除が可能です。奨励類産業への投資、5年間保有、直接送金などの条件があります。

2. 個人所得税-納税義務者と課税範囲

中国国内に住所がある個人、または暦年183日以上6年超居住する個人は全世界所得課税対象です。非居住者は中国源泉所得のみ課税されます。

短期滞在者免税規定が適用される場合もありますが、PE認定時は免税不可です。

給与負担主体や滞在日数により課税範囲が変動します。

3. 個人所得税-課税所得計算と税率

課税所得は総合所得から基本控除(6万元)、特別控除を差し引いて算定します。

税率は累進課税で、利息・配当・偶然所得は20%の分離課税です。

非居住者は所得ごとに月次または都度課税されます。

4. 個人所得税および企業所得税‐PE課税

PE(恒久的施設)認定により、外国企業の中国源泉所得に企業所得税が課税されるリスクがあります。

出張者の活動がPE認定され個人所得税が課される場合もあります。

事前の契約設計と活動管理を講ずることが重要です。

5. 企業所得税と個人所得税‐グレーターベイエリア

グレーターベイエリアでは、香港・マカオ・広東省の連携により税制優遇が導入されています。中国子会社の従業員は、個人所得税の特別控除や税率軽減措置を享受できる場合があります。企業所得税も、ハイテク産業や奨励類事業への投資で優遇措置が適用されます。

6. 増値税‐増値税法における変更点

改正増値税法が2026年1月1日から施行され、クロスボーダーサービス取引に関する課税取引ルールや控除対象仕入れ税額、みなし販売などに注目すべき変更が生じています。

中国子会社は、電子発票管理や控除証憑の適正化に対応する必要があります。

増値税の控除留保税額還付制度の適用対象業界が拡大され、還付率や申請手続きが明示されました。

7. 移転価格税制

移転価格税制の強化により、関連者取引の文書化義務が厳格化されています。

中国子会社は、同期文書や国別報告書の提出義務を遵守する必要があります。

利益率の乖離や無形資産取引等は重点調査対象となり、税務リスクが高まっています。

8. 関税‐米国の関税政策

輸出入関税政策は頻繁に見直されています。

中国子会社は、米国の追加関税措置や中国側の追加関税に対応する必要があります。

関税コスト増加はサプライチェーン戦略に影響します。代替調達やFTA活用が重要です。

9. 印紙税、環境保護税、都市維持建設税

契約書や証書に印紙税が課され、税率は契約類型により異なります。

環境保護税は排出量に応じて課税され、企業の環境対応が直接コストに影響します。

都市維持建設税は増値税・消費税の一定割合に基づいて課税されます。

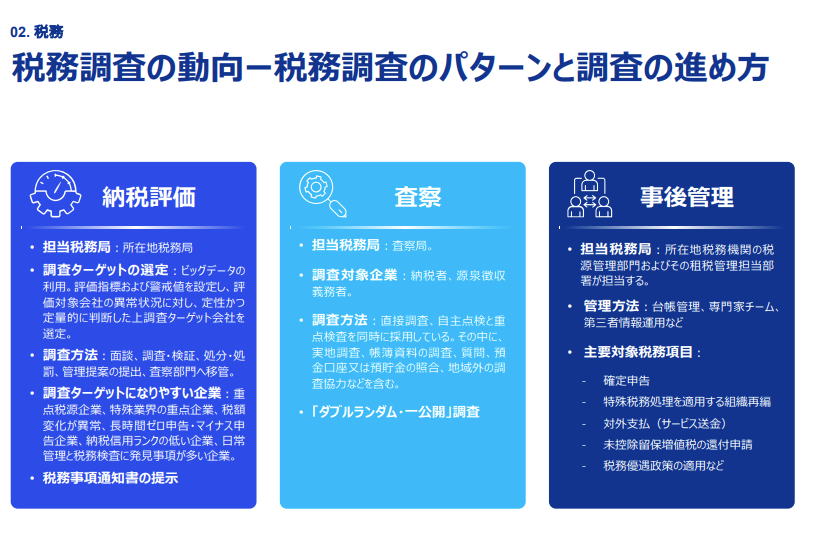

10. 税務調査の動向

税務当局による調査が強化され、最近の税務指導・調査の重点項目を把握しておくことが必要です。不備や虚偽申告は高額な追徴課税や信用格付け低下につながります。

事前準備として、証憑管理と税務リスク診断を定期的に実施することが不可欠です

会員限定コンテンツ:中国日系企業における最新トピックス2025/2026 P.44より

中国投資関連(出資・再編・撤退・IPO)(概要)

1. 出資‐メリット・デメリット

中国への出資は、成長市場へのアクセスや税制優遇を享受できるメリットがありますが、出資モデル別にデメリットもあります。戦略的判断には、業種規制や地域政策を踏まえたリスク評価が不可欠です。

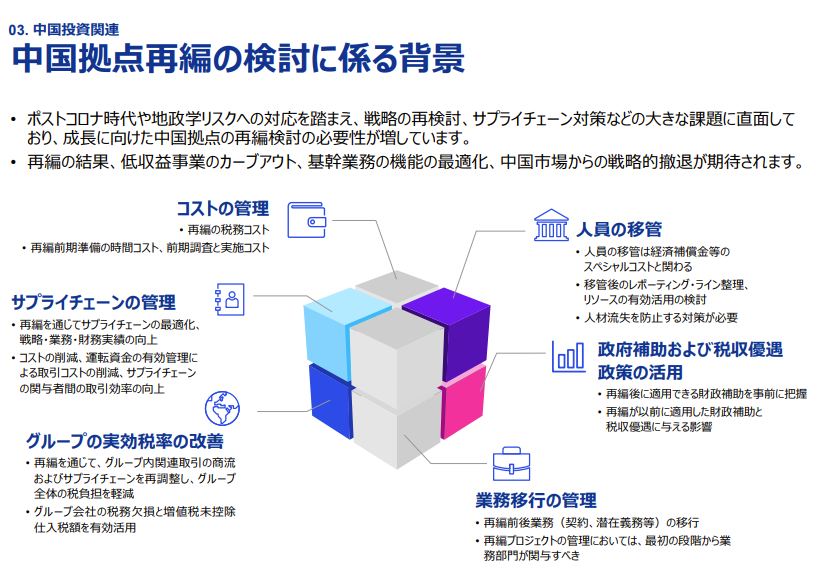

2. 中国拠点再編の方法(吸収合併、会社分割、資産譲渡、持分譲渡、撤退)

中国子会社の再編は、コスト削減や資本効率化を図るメリットがあります。

吸収合併や持分譲渡は迅速な統合が可能ですが、税務・法務リスクが伴います。

撤退は市場リスク回避に有効ですが、清算手続きや残余資産処理に時間を要します。

再編方法の選択にあたっては、税制の影響と外貨管理規制等も総合的に検討する必要があります。

会員限定コンテンツ:中国日系企業における最新トピックス2025/2026 P.50より

3. 経済安全保障・地政学的情勢

特定国依存への懸念を背景に経済安全保障・地政学的な情勢把握の重要性が高まっています。中国事業の香港証券取引所へのスピンオフIPOはこれらの社会情勢に対する有効な選択肢の1つとなり得ます。

4. 香港、中国本土の株式市場と香港・中国上場

中国本土市場はA株、香港市場はH株を中心に外資企業に上場機会を提供します。市場選択には、資金調達コスト、規制環境、投資家層を総合的に評価することが重要です。

よくある実務上のQ&A(概要)

ここではよくいただく実務上のご質問の代表例をQ&Aの形でご紹介しています。

例えば、投下資金の回収では、日本への資金還流方法の代表例として、配当、減資、ロイヤルティ、コミッションについて取り上げ、資金調達では、現地借入と外債、投注差方式、マクロプルーデンス管理方式についての方法を解説しています。

また、ESGでは中国のカーボンニュートラルへの取り組みやESG情報開示の動向や規制関係についてご紹介しています。

資料のダウンロード

本ページでは主要ポイントを抜粋してご紹介していますが、改正の背景や影響、実務対応の留意点まで体系的に確認したい方は、全82ページのPDF全文をご活用ください。会員制サイト「KPMG Japan Insight Plus」へログイン後、資料ページからPDFをダウンロードいただけます。

こちらは「KPMG Japan Insight Plus」会員限定コンテンツです。

会員の方は「ログインして閲覧する」ボタンよりご覧ください。

新規会員登録は「会員登録する」よりお手続きをお願いします。

競合他社の方は、登録をご遠慮させていただいております。