欧州の充電インフラは、これまでの「数を増やす」段階から、「出力の高さ」と「設置密度の確保」を重視する段階へと移行しています。これを支えるのが「欧州代替燃料インフラ規則(AFIR)」です。この規則では、幹線道路のどこに、どれだけの総出力(プール出力)の充電インフラを、いつまでに整備するかといった“設計仕様”が、国境を越えて明確に定められています。

乗用車向けの充電インフラは、150kW以上の高出力を中心に整備が進められています。

欧州では、主要都市、港、空港、国境などを結ぶ「大動脈」や「主要幹線」にあたるTEN-Tコアネットワークにおいて、60kmごとに充電インフラを設置することが求められています。さらに欧州全域をカバーし、交通インフラの基盤となるTEN-T包括的ネットワークでも、2030年までに60kmごとの整備が予定されています。プール出力については、TEN-Tコアネットワークでは2027年末までに600kW以上、TEN-T包括的ネットワークでは2030年までに300kW以上の設置が求められています。

一方、大型車向けの充電インフラには、乗用車以上に高い出力と密度が求められています。充電器は350kW以上の高出力が標準となっており、TEN-Tコアネットワークでは60kmごと、TEN-T包括的ネットワークでは100kmごとに設置される計画です。プール出力については、TEN-Tコアネットワークでは2027年までに2.8MW以上、2030年までには3.6MW以上の整備が求められています。また、TEN-T包括的ネットワークにおいても、2030年までに1.5MW以上の出力が必要とされています。

【図表1】

出所:「Alternative Fuels Infrastructure」(EU)を基にKPMG作成

出所:「Alternative Fuels Infrastructure」(EU)を基にKPMG作成

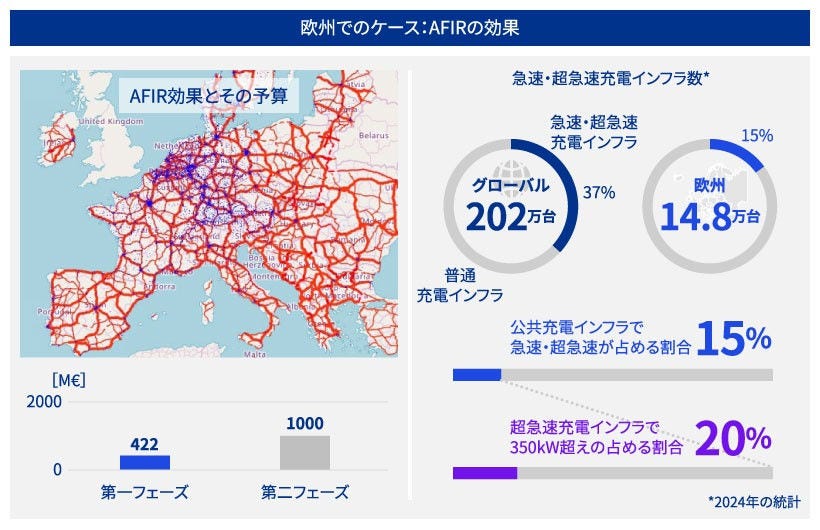

AFIRは、充電インフラの整備を加速させています。

現在、欧州では急速充電器および超急速充電器の設置数が14.8万基に達しています。これは公共充電器全体の約15%を占めており、そのうち出力350kW以上の超急速充電器が約20%を占めています。

投資は段階的に拡大される予定です。初期フェーズでは4億2,200万ユーロが投入され、次の段階では規模が10億ユーロにまで拡大される見込みです。

【図表2】

ページ末尾の公表資料を基にKPMG作成

ページ末尾の公表資料を基にKPMG作成

ただし、AFIRの目標達成度には国ごとに差があります。簡易シミュレーションによると、ドイツなどの先進国では目標達成度が高い一方で、ラトビアは29%、ベルギーは37%、アイルランドとエストニアは51%と、依然として大きな開きが見られます。2030年に向けた追加投資の規模も国によって大きく異なります。たとえば、スペインでは約1億3,900万ユーロ、ラトビアでは4,400万ユーロ、アイルランドでは3,300万ユーロの投資が見込まれています。これは単なるインフラ整備の遅れではなく、投資機会が地理的に偏っているとも捉えられます。AFIRのもとでは、「どこに何口・何kWの充電器を設置すれば、規制を満たしつつ需要にも応えられるか」が明確になっており、事業者にとっては“測量可能なリスクと機会”として捉えやすくなっています。

【図表3】

KPMG作成

KPMG作成

アライアンスを活用した企業の動きも活発化しています。

たとえばIONITYは、自社ブランドで充電インフラを保有・運営し、最終顧客に対して直接電力を販売しています。1,300拠点・13,000口の高出力充電インフラ(すべて400kW以上)を前提に、事業拡大を目指しています。資金面ではグリーンローンを活用し、財務基盤の強化も進めています。

フランスでは、Charge Franceが政策対話と運用横断の調整役として特化したアライアンスを組織しています。この団体は自ら充電インフラを保有・運営することはなく、2028年までに4万口の急速充電網の構築を目指しています。インフラの設置・運営は他の事業者に委ねつつ、政策と現場の橋渡しを担うことで、充電ネットワークの拡充を後押ししています。

【図表4】

出所:ページ末尾の公表資料を基にKPMG作成

出所:ページ末尾の公表資料を基にKPMG作成

欧州では、AFIRを基盤として充電インフラ網の拡大が進んでいます。

AFIRは、リスクと機会を可視化し、民間資本を呼び込むための「設計図」のような役割を果たしています。この設計図により、インフラの質と密度が明確に定義され、企業はより計画的かつ効率的に投資を進めることが可能になりました。

今後も欧州では充電インフラの整備が進むと見られますが、その成否はBEV(バッテリー式電気自動車)の普及がどのように進むかに大きく左右されます。

※本稿の図表の参考資料は以下のとおりです。

執筆者

KPMGコンサルティング

プリンシパル 轟木 光