BEPS2.0、FATCA(Foreign Account Tax Compliance Act:外国口座税務コンプライアンス法)、CRS(Common Reporting Standard:共通報告基準)、EU PCbCR(EU Public Country-by-Country Reporting:欧州の国別納税額の開示義務化)といった法制面での大きな変革を受け、国際税務は新たな時代の幕開けを迎えようとしています。規制の標準化に向けた税務当局の国境を越えた協力が進み、税の透明性が一層高まっている今、税務部門の在り方を根本から見直す時期が来た急速に変化する国際税務にスマートに対応し、税務部門の未来を再定義するために、KPMGでは「税務トランスフォーメーション」、「グローバル・コンプライアンス・マネジメント・サービス(GCMS)」、「税務テクノロジー」を統合した税務フレームワーク「Tax Reimagined(税務機能の再構築)」を推進しています。

本稿では、企業が抱える税務の課題に対応するために、企業の税務機能の再構築に向けた変革を支援する「Tax Reimagined」の概要をご紹介します。

なお、本文中の意見に関する部分については、筆者の私見であることをあらかじめお断りいたします。

POINT

Ⅰ.はじめに

日本企業はこれまで、納税を行うことは企業の義務であり、社会貢献の一環であると考えてきました。そのため、納税額の多寡よりも、適正な税務コンプライアンスの実施が重要であると考える日本企業も多いと思います。この考えは、OECDが提唱する政策や規範に近く、アグレッシブな税務戦略を進めてきた外資系企業も見習うべきサステナブルな考え方です。

しかしながら、海外子会社の税務管理については、日本企業の多くが海外子会社に任せる分散型の税務ガバナンス体制を採っています。この体制で、海外子会社の税務管理は本当に適切に行われているでしょうか。税務当局からの指摘を受けていないことをもって、適正な税務コンプライアンスが実施されていると判断することはできません。なぜならば、本来、税金は人件費などと同様、税引後利益に対するコストであり、キャッシュアウトを伴うものだからです。税引後利益およびフリーキャッシュフローを最大化するためには、税の管理と最適化(つまり、税務ガバナンス)を経営課題の1つと考えるべきだと考えます。

Ⅱ.KPMGが提案するフレーム ワーク:Tax Reimagined (税務機能の再構築)

税務ガバナンス体制の構築が必要と言われても、何から手をつければよいのか分からない企業もあるかと思います。

そこで、KPMGでは「税務トランスフォーメーション」、「グローバル・コンプライアンス・マネジメント・サービス(GCMS )」、「税務テクノロジー」を統合したフレームワーク「Tax Reimagined( 税務機能の再構築)」を推進しています。

1. 税務トランスフォーメーション

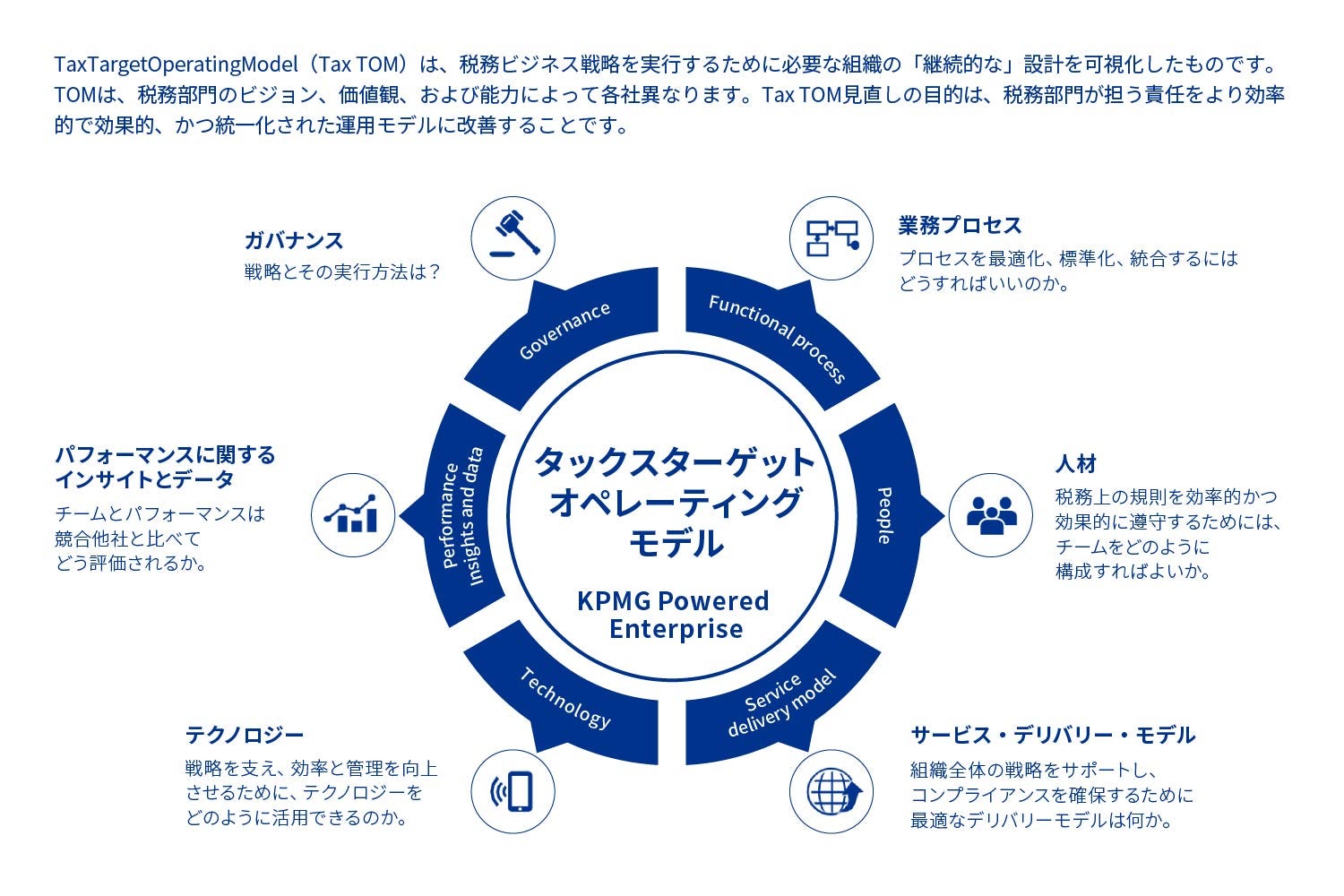

人員不足、情報収集プロセスの見直し、非効率な作業の自動化、税務担当者の役割・責任の見直し、税務リスク・オポチュニティの把握など、これらの課題に向き合うためには、まずKPMGタックスターゲットオペレーティングモデル( Tax Target Operating Model :Tax TOM)を用いて、企業が抱える課題が「業務プロセス」、「人材」、「サービス・デリバリー・モデル」、「テクノロジー」、「パフォーマンスに関するインサイトとデータ」、「ガバナンス」のどれにひもづくものなのかを特定します。TOM は、税務戦略を実行するために必要な組織の「継続的な」設計を可視化するツールで、税務部門が担う責任をより効率的で効果的、かつ統一化された運用モデルに改善します( 図表1参照)。

図表1 KPMGタックスターゲットオペレーティングモデル

出所:KPMG作成

出所:KPMG作成

ただし、各項目は密接に関係しており、1つの課題に対応する場合でも、他の項目への影響を考慮する必要があります。たとえば、効率化を実現するために新たなテクノロジーの導入(DX)を検討する企業が増えていますが、最新のテクノロジーを導入するだけでは必ずしも課題の解決には至りません。DXを成功させるには、従業員のスキル向上や意識改革、業務プロセスの見直しなども同時に検討する必要があります。

また、BEPS2.0 Pillar2 対応をきっかけに情報収集プロセスの見直しを始める企業も多く見かけます。そうした企業にお勧めなのがGloBE情報申告書作成ツール「KPMG BEPS2.0 Automation Technology (KBAT )」です。KBATはKPMG Digital Gate wayに統合されたクラウドベースのツールで、グローバルミニマム課税に関する申告書作成を支援します。誰がどのような情報を入力するのか、入力担当者の負担をどうやって軽減するか、入力された情報の正確性をどのようにして担保するか。これらは、本社が主導となって標準化したプロセスを構築する必要があります。その際に重要となるのは、海外子会社をどのように管理していくかをイメージすることです。

2. グローバル・コンプライアンス・ マネジメント・サービス(GCMS)

分散型の税務ガバナンス体制から中央集約型の税務ガバナンス体制への移行は、当然ながら、本社にかかる負担が大きくなります。また、推進しようとしても、企業内でこのようなプロジェクトを遂行する人員や専門知識を持ち合わせていないことから移行できずにいる企業もあります。そのような企業にお勧めなのが「グローバル・コンプライアンス・マネージメント・サービス(GCMS)」です。

ここでは、税務ガバナンスを「データ・ガバナンス」と「税務知識( 税務リサーチ能力)」の2 つの要素に分けて考えてみましょう。

KPMGは10年以上前から、グローバルにおける税務プロセスの標準化と効率化に注力してきました。企業のモデルと組織体制の標準化を実現するためのテンプレートやマニュアルを構築し、プロセスをより効率的に進めるためのテクノロジーに投資し続けています。「データ・ガバナンス」に関しては、KPMGの強みであるグローバルネットワークと独自の税務テクノロジーを活用することで、企業は自社の投資を最小限に抑えつつ、GCMSを通じて海外子会社の税務コンプライアンス業務プロセスの標準化を実現することができます。

「税務知識( 税務リサーチ能力)」については、AIの進化により、将来的には税務知識を持ち合わせない人でもある程度のリサーチが可能になると予測されますが、税務専門家の確認なしに最終判断を下すにはまだ時間がかかりそうです。税務専門家が従来どおり税務アドバイザーとして企業を支援する場面は今後もしばらく続くと考えます。

実際、海外子会社の税務申告をすべて社内で対応している多国籍企業はほとんどありません。したがって、業務委託先を絞ることで一元化と標準化を目指すことは自然な流れだといえます。

税務戦略として企業がまず検討すべき事項は、税務のオペレーティングモデルです。税務を含む管理業務にどれだけ自社の人員を費やすのか、費用対効果の高いモデルは何か、日本企業は改めて考える時期が来ています。

外資系企業は、積極的にグローバルネットワークを持つ税理士法人と税務管理を担えるパートナーシップ体制を構築しています。KPMGも企業の単なる税務業務の委託先ではなく、企業の長期パートナーとして共にグローバル税務ガバナンス体制の構築に向き合いたいと考えています。

3. 税務テクノロジー

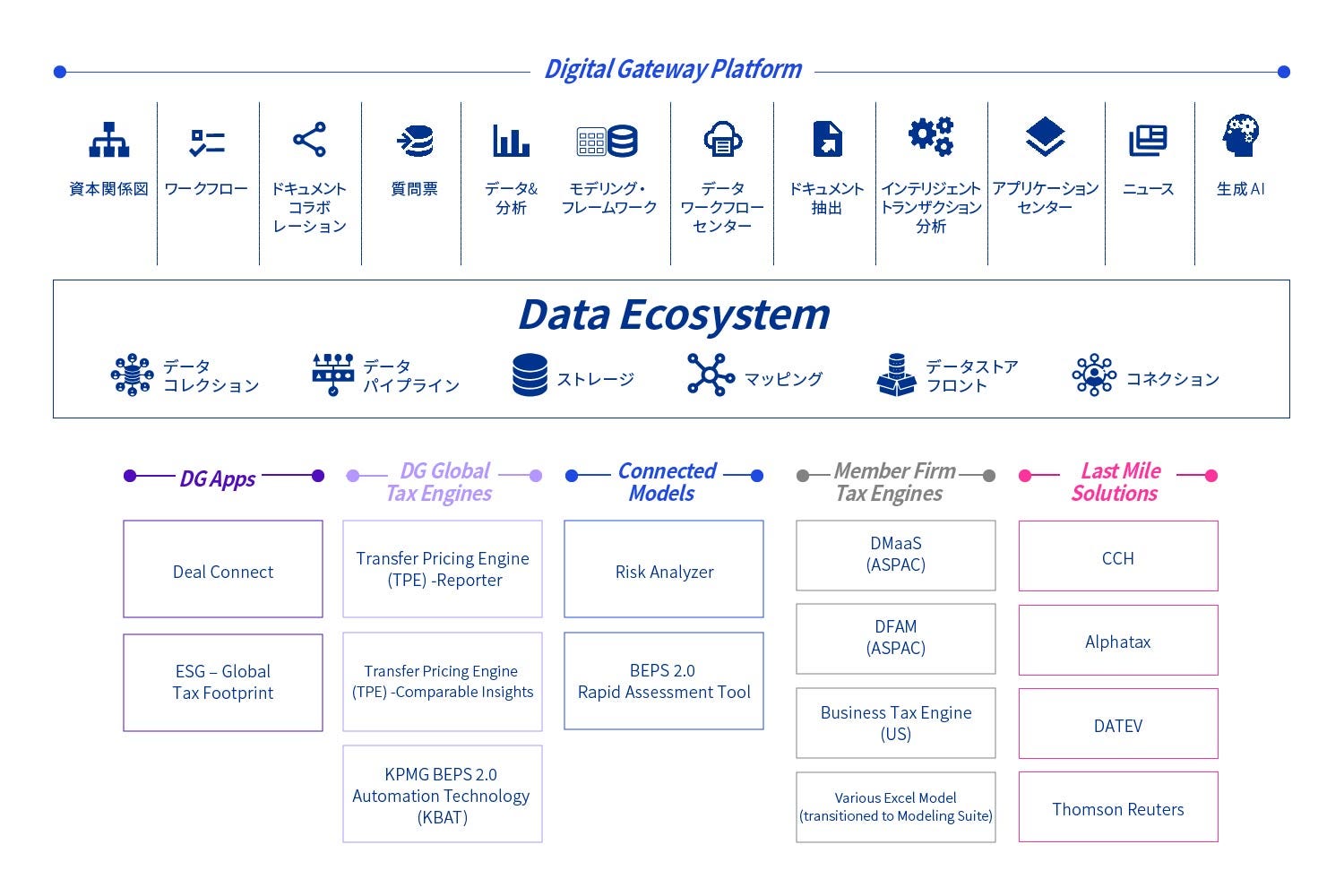

税務コンプライアンス業務の未来を見据えると、テクノロジーへの投資は不可欠です。KPMGでは、税務に特化したクラウドベースのソリューション「KPMG Digital Gateway(図表2参照)」の利用拡大を見据え、「データ・ガバナンス」体制構築を目的とした機能開発を強化しています。

具体的には、申告業務に適したワークフロー構築機能、各税務コンプライアンス業務に関連する資料の保管機能、そして構造化データと非構造化データの収集を実現するツールの開発です。特に、既存のERPシステムでは結びつかない税務特有の非構造化データを、質問票機能を用いて効率的かつ単純に収集する仕組みは重要です。

その好例がBEPS2.0 Pillar2です。GloBE 情報申告書を作成するうえで必要となる情報には、非構造化データが含まれているからです。そこで、まずは必要となる情報の種類分け、保管場所の特定作業を行います。構造化データは、ERPを含む既存のシステムから収集できるものが多いため、どのように手入力を削減できるかを検討します。一方、非構造化データの場合、まずデータを収集する仕組みを考える必要があります。

企業の税務のパートナーとして、KPMG が常に心掛けていることは、企業のニーズに合ったテクノロジーソリューションを提供し、税務コンプライアンス業務対応に必要となる時間と手間を削減することです。これこそが、パートナーに求められている期待ではないかと考えます。

図表2 KPMG Digital Gateway

出所:KPMG作成

出所:KPMG作成

Ⅲ.さいごに

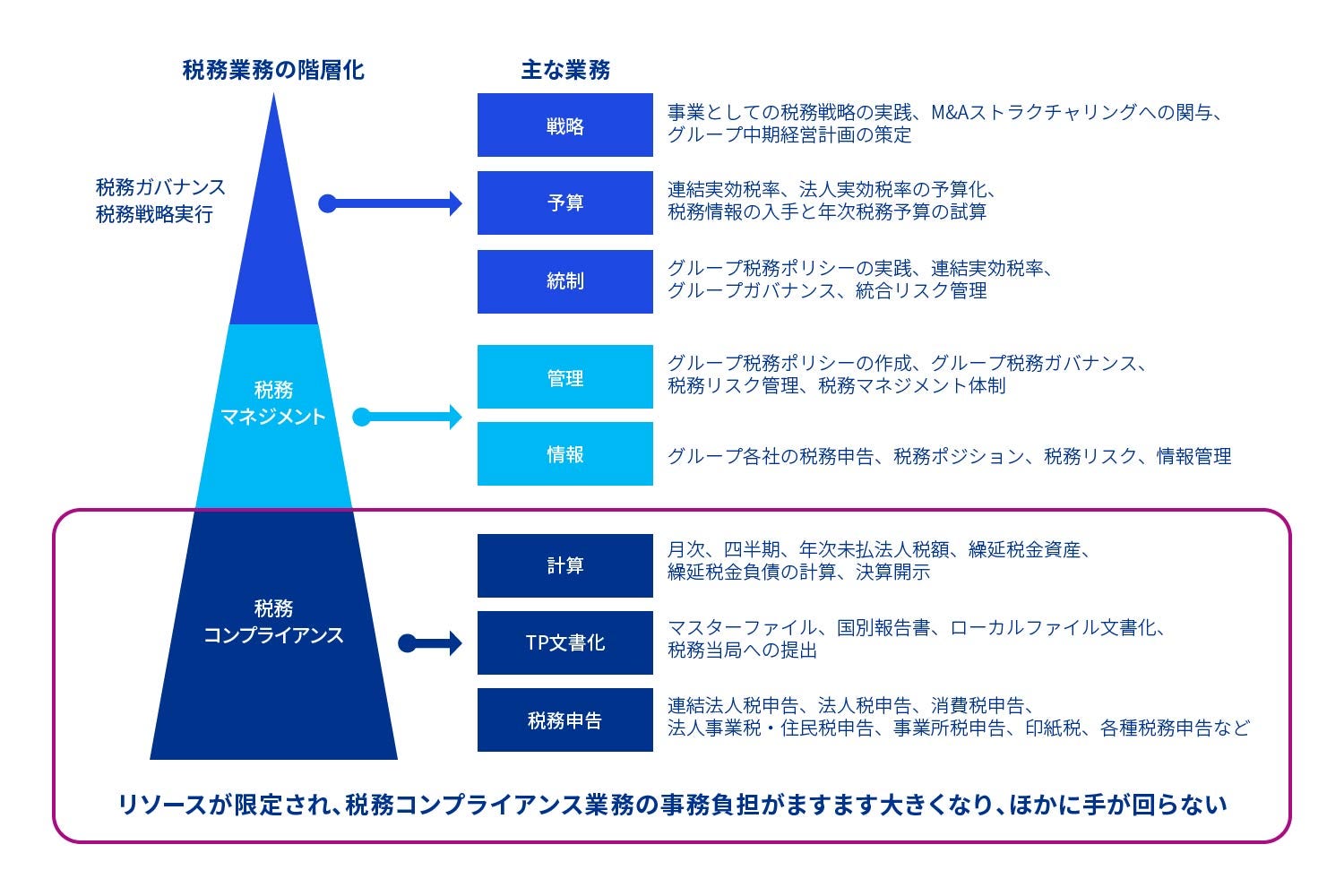

税金の管理と最適化は、一般的には経営陣が主導し、税務部門を中心に推進することになるでしょう。税務部門はその役割と責任を再評価し、人員を再配分することになりますが( 図表3参照)、単に適正な税務コンプライアンス業務を遂行するだけでなく、税務部門自体が利益を創出するという新たな認識を持つことが求められます。そして、企業ブランドのレピュテーションリスクを考慮しながら、コンプライアンスの遵守と社会の期待を両立させることが求められます。

国際税務は、新たな時代の幕開けを迎えようとしています。BEPS2.0、FATCA、CRS、EU PCbCRといった法制面での大きな変革を受け、規制の標準化に向けた税務当局の国境を越えた協力が進み、税の透明性が一層高まっている今こそ、国際税務の急速な変化にもスマートに対応できるサステナブルな税務部門の在り方について考えましょう。

図表3 目指すべき税務部門の構築に向けて

出所:KPMG作成

出所:KPMG作成