グループ経営管理の高度化に必要な実効性ある処方箋

本稿は、グループ会社で頻発する不正などの問題事案の共通項を考察しつつ、グループ経営管理の高度化に必要な実効性のある取組みについて解説します。

本稿は、グループ会社で頻発する不正などの問題事案の共通項を考察しつつ、グループ経営管理の高度化に必要な実効性のある取組みについて解説します。

会計ビッグバン以降、多くの日本企業がグループ経営管理に係る取組みを実行しています。しかし、グループ全体の屋台骨を揺るがす問題事案、特に不正・不祥事やコンプライアンス違反の事案の多くがグループ会社で発生していることに鑑みると、多くの日本企業がグループ経営管理について悩みを抱えていると推察されます。実は、ほとんどの不正などの問題事案には共通する要因(共通項)があり、その背景にはグループ経営管理に関する根本的な課題があります。そのため、問題事案の抜本的な対策にはグループ経営管理の向上が必要となります。

しかし、グループ経営管理の取組みは利害関係者が多く、「総論賛成・各論反対」になりがちです。しかも、いずれの取組みも時間を要するものばかりです。そこで、抜本的なグループ経営管理の見直しを目指しつつも、クイックウィンを享受できる骨太な具体策を早急に実行することを推奨します。また、中長期的な企業価値向上を支えるためには、経営管理活動と一体となったリスクマネジメントの取組みと連携して、グループ経営管理の高度化を推進することが肝要です。

本稿は、グループ会社で頻発する不正などの問題事案の共通項を考察しつつ、グループ経営管理の高度化に必要な実効性のある取組みについて解説します。

なお、本文中の意見に関する部分については、筆者の私見であることをあらかじめお断りいたします。

ポイント

POINT 1

多くのグループ会社で頻発する不正などの問題事案の根本原因に共通するものとして、「グループ管理方針」、「ガバナンスモデル」、「モニタリング責任」のいずれかの不備がある。

POINT 2

グループ経営管理の向上には、ガバナンスモデル、親会社事前承認・報告事項を含む関係会社管理規程の見直しなど、グループ経営管理の再設計を要するが、クイックウィンが期待できる具体策には下記の4点が挙げられる。

- ガバナンスモデルの確立と関係会社管理規程などの見直し

- シンプルな原理原則を旨とするグループ管理方針の確立

- グループ会社の経営を任せられる人材の支援と教育・育成策

- データ活用型のモニタリング体制の確立

POINT 3

リスクマネジメント活動は、経営管理活動と一体化しないと形骸化しやすい。昨今のビジネス環境を鑑み、グループベースでリスクマネジメントの強化を図るためには、経済制裁、人権、地政学、そしてサードパーティに係るリスクに注意する必要がある。ただし、これらのリスクは単独ではなく、相互に影響し合っている。

Ⅰはじめに

かつて多くの日本企業は「親会社単体主義」と言えるような、単体決算を主とする親会社中心のグループ管理であり、親会社の利益を常に最優先にする行動・会計処理が当たり前のように行われていました。ところが、1999年以降の会計ビッグバンにより、連結決算を主とする情報開示制度へと移行し、親会社中心主義の行動や会計処理は、制度的にはまったく意味がなくなりました。この結果、制度変更の初期段階では、多くの日本企業が連結決算のためのグループ会社管理の施策に注力してきましたが、その後徐々にグループ経営管理の手法、グループガバナンスのあり方について真剣に検討・実行して、グループ会社管理・グループ管理・グループガバナンス(以下、「グループ経営管理」という)の高度化に努めてきました。

このように、ほとんどの日本企業ではグループ経営管理についての取組みが行われていますので、本稿であらためてグループ経営管理について議論することは、「今さら何を?」と感じる方も多いと思われます。しかし、昨今頻発している不正・不祥事、コンプライアンス違反や想定外の損失などのグループ全体の屋台骨を揺るがす問題事案(以下、「不正などの問題事案」という)の多くは、グループ会社で発生しています。そのため、グループ経営管理についての問題点や課題を抱えている日本企業は多いと推察されます。

実は、不正などの問題事案の原因を分析すると、グループ経営管理に係る問題という共通項が見えてきます。そこで本稿では、不正などの問題事案の共通項を考察することで、日本企業のグループ経営管理に関する問題点を明らかにし、早期に実行することが推奨される取組みや具体的な施策を提言します。

Ⅱグループ経営管理の問題点

まず、不正などの問題事例を紹介するとともに、グループ経営管理に係る問題点を挙げます。

問題点1 グローバルに通用するグループ管理方針の不存在

グループ本社として「何をどこまで管理するか」の明確かつ具体的なグループ管理方針がなかったことにより、グループ会社で当たり前のリスク対応の取組みを実施していなかったことに起因する不正などの問題事案は非常に多く見られます。

- 事例 1

グループの明確な贈賄防止方針と具体的な対応方針が不在で、「贈賄は仕方ない」と判断した海外子会社による現地公務員への贈賄が発生した。

- 事例2

グループの情報セキュリティ方針に基づく具体的な基準が不在で、当然の防御策を講じていない海外子会社でサイバー攻撃などを受け、情報漏洩が発生した。

- 事例3

合弁会社のグループ会社に対して要求すべき当然の会計統制が未徹底で、重大な会計不正・資産横領が発生した。

問題点2 ガバナンスの強弱を付けるガバナンスモデルの不備

グループガバナンスの1丁目1番地は、各国の会社法で定める株主権を行使するために、適切なレベルの親会社承認事項・報告事項をグループ会社と合意し、確実に運用することにあります。親会社承認事項・報告事項が多いほど「強いガバナンス」を発揮することができます。その一方で、すべてのグループ会社に対して一律に親会社承認事項・報告事項を要求することは合理的ではありません。

機能子会社・事業子会社の区別、出資比率(ほかの株主の有無)、グループ戦略における位置付け、規模、冠称(社名・ブランド)、管理能力などを踏まえてグループ会社を分類し、分類別にグループ各社に対するガバナンスの強弱を付ける標準モデル(ガバナンスモデル)を確立したうえで、個々のグループ会社に対して適切なレベルで具体的な親会社承認事項・報告事項を適用する必要があります。しかし、そのような明確なガバナンスモデルを確立している企業は意外と少数です。親会社承認事項・報告事項の不備、承認事項を遵守させるための仕組みの不備などから不正の兆候を早期に把握できず、重大な不正などが外部に露見した事例は少なくありません。

- 事例4

親子間での経営管理契約などが未締結で牽制が弱いこともあり、海外子会社の経営者が独断で高リスクの取引スキームや融資取引偽装を行ったり、不適切な外部業者を起用したりするなどのコンプライアンス違反が発生した。

- 事例5

子会社で受け付ける内部通報に関して子会社単独で対応したものの、親会社と共有すべき重要性の判断基準がないために、対応不備で不適切行為が外部露見した。

- 事例6

重要な内部通報、規制当局による捜査・調査などを親会社に迅速に報告し、連携した対応ができなかったことにより、競争法違反、税法違反で重大な制裁を受けた。

問題点3 モニタリング責任の不備・不明確さ

機能子会社は、グループ本社・主要子会社の販売・生産・会計業務・給与計算などの機能を分離して、当該機能を担う子会社であり、グループ本社などの各該当機能を有する部門が指導・監督することが基本になります。また、グループ本社・主要子会社の事業を切り出した事業子会社は、グループ本社・主要子会社の事業部門が事業シナジーを享受するために、事業子会社を指導・監督する責任を有することが基本です。このようなグループ会社を指導・監督するモニタリング責任が不明確であることが原因で、早期に発見できなかったグループ会社の問題事例は少なくありません。

- 事例7

生産子会社について、経理部門、生産部門がお互いに、相手部門が当該子会社の決算のモニタリングを実施しているはずと誤解し、両部門ともに決算のモニタリングを実施していなかった結果、不正会計が発見できなかった。

- 事例8

事業子会社の管理部門で重要な業務が「1人仕事」の状態で、不正が起きやすい状況だったにも関わらず、事業部門、グループ管理部門がお互いに当該子会社の状況をモニタリングしているはずと誤解したことから牽制機能が働かず、結果としてインターネットバンキングを悪用され、多額の預金を着服されてしまった。

- 事例9

ノンコア事業の子会社について、品質保証部門、グループ管理部門がお互いに、相手部門が当該子会社の状況をモニタリングしているはずと誤解し、当該子会社の品質管理体制の不備を見過ごしてしまった。その結果、品質事故トラブルの隠蔽や品質データ偽装の問題が長年放置されてしまった。

Ⅲグループ経営管理でありがちな課題

このように不正などの問題事案の根本原因には、グループ経営管理に共通する問題点があります。この問題点を改善するためには、海外を含むグローバル全体でグループ経営管理が対処すべき下記の課題を解決する必要があります。

1. グローバル経営への志向

日本企業は、いわゆる「阿吽の呼吸」の常識を海外子会社にも期待し、理解・信頼を得られるようなコミュニケーションが取れていないことが多いといわれています。その結果、「海外グループ会社の状況を正確に把握できていない」、「意思疎通に齟齬が生じてグループ本社の意向がうまく伝達されていない」という悩みを抱えている日本企業は少なくありません。このような悩みを有する企業は、グローバル経営への志向を明確にし、まずはグループ本社が海外現地国の事情や法制度などの情報収集を強化し、海外現地国に関する理解度を高める必要があります。

2. 地域統括会社の機能確立

多くの日本企業は、事業軸による管理が主となっています。事業部門ごとに事業運営方針が策定され、予算配分・人事権・報告ラインなどは事業部門のトップが決定権限を有します。しかし、事業部門で全世界の法務リスク・人事労務リスク・税務リスクなどに対応することは非常に困難ですし、グループ本社のコーポレート部門にその対応を期待することも非常に困難です。そのため、各国・地域の事情に精通した地域統括機能は非常に重要となります。

地域統括会社をうまく機能させるには、グループ本社の予算・人事権・報告ライン等の権限を地域統括会社に委譲し、事業部門の権限と地域統括会社の権限の関係を明確にして、地域統括会社が各国・地域特有の法制度・慣習等を踏まえた的確なリスク管理機能を発揮する必要があります。

3. 海外に通用するグループ管理方針

さまざまなグループ会社が傘下に配置されるので、グループ会社によっては親会社の方針とは異なる場合やグループ会社間で対立するビジネスが生じる可能性がありますが、当然、グループ会社は親会社の方針に従う必要があります。この点について特に問題となるのは、M&Aで新たにグループ会社となった海外グループ会社です。そうした海外グループ会社のなかには、グループ管理方針が必ずしも明確ではなく、「しばらくは今のままでいいから」などと曖昧な約束でM&Aが実行され、買収後に親会社からのグループ経営管理に不満を持ちトラブルになってしまうケースもあります。そもそも日本企業のグループ方針の多くは、社是・理念のような曖昧な内容で、海外企業には理解が難しい内容となっています。さらに、グループ方針という名称を開示する事例は増えているものの、その内容は国内目線で、開示自体が目的ということも多く、海外グループ会社にも通用する内容とは言い難いものが少なくありません。

この課題を解決するには、本社の経営方針に対応し、海外グループ会社にも通用する内容でグループ管理方針を明確にします。同時に、グループ会社の独善的な従来どおりの事業運営を容認せず、グループとしてのシナジー効果を享受するための経営管理体制を確立します。特にM&Aの成功のためには、グループ管理方針を交渉段階から明示し、十分なコンセンサスを醸成することは重要なステップと言えます。

4. 統一・標準化した管理インフラ

グループ会社が増えるほど、管理体制は複雑化します。そのため、会計処理、情報システム、社内ルール、取引先マスター等の重要データなどは、できる限り統一・標準化することが理想です。しかし、多くの日本企業では、「グループ各社で会計システム・基幹システムが異なる」、「社内ルールの整備状況・内容が大きく異なる」、「取引先マスターがバラバラなためグループ全体で名寄せ集計できない」などの状況に直面しています。

管理インフラをグループで統一化・標準化することは、「急がば回れ」の取組みかもしれませんが、管理コストの最適化のためには非常に重要といえます。

5. 経営人材の育成・確保

グループ会社が増えるほど、グループ会社の経営を任せられる人材を要します。しかし、採用や幹部候補育成はグループ会社の経営者となる人材としてのキャリア・スキルが必要であることから、多大な時間とコストを要します。現実的には、多くの日本企業では職能ごとの業務のプロが大勢生み出されていても、「部下なし管理職」が生まれるなど、会社全体を鳥瞰できる経営者的人材の不足という問題に直面しています。

今後は、経営管理の経験が蓄積されていなくても、小規模なグループ会社の経営を任せることができる人材を効率的に育成・確保することが非常に重要と言えます。

Ⅳグループ経営管理のクイックウィンを享受するための具体策

前述したグループ経営管理の課題に対処する取組みは、すぐに着手・実行したいところですが、実務上は容易ではありません。なぜならば、グループ経営管理の高度化に係る取組みは、多くの利害関係者が関与してくることから、総じて「総論賛成・各論反対」になりがちだからです。そのため、丁寧に社内コンセンサスの醸成に時間をかけて、必要な施策を着実に実行していくことが肝要です。

一方、丁寧に時間をかけている間に、ビジネス環境が短期間で激変することもありえます。そうなると、激変したビジネス環境にグループ経営管理のあり方が即応できない可能性が高まります。そこで、抜本的なグループ経営管理のあり方の見直しからスタートする正攻法だけに固執せず、当面のクイックウィンを享受できるような施策を実施することも有効と言えます。本稿では、クイックウィンを享受できる具体策として次の4つを推奨します。

1. ガバナンスモデルの確立と関係会社管理規程等の見直し

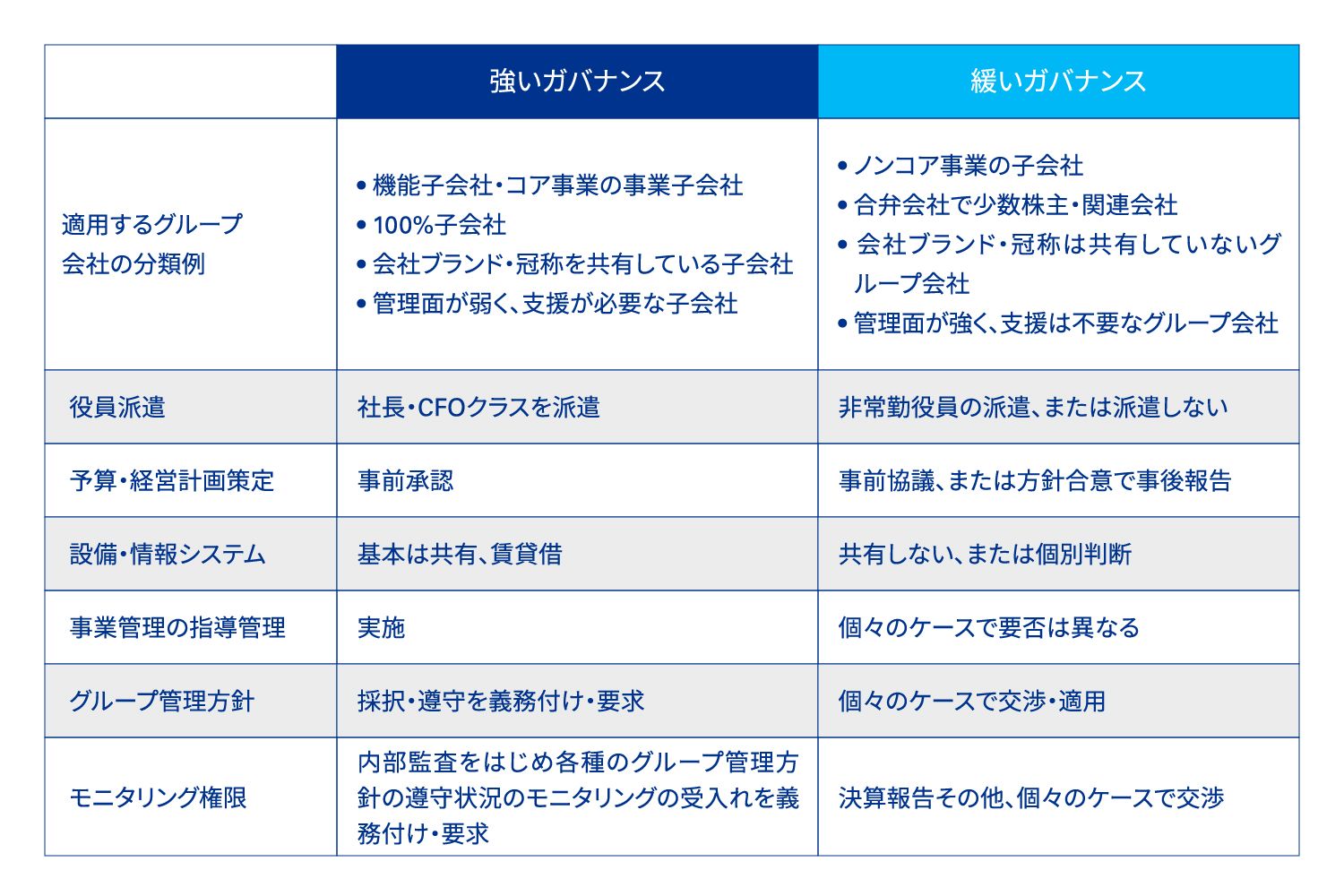

まず、前述したようにグループ会社の事業戦略上の位置付け・出資比率・規模・特性などに応じて、「強いガバナンス」、「緩いガバナンス」などのガバナンスの強弱のメリハリをつける基準(ガバナンスモデル)を確立することが肝要です(図表1参照)。

次に、ガバナンスモデルの確立で明確にした「強いガバナンス」、「緩いガバナンス」等の分類ごとに、グループ会社に対する親会社事前承認事項・報告事項の見直しを行います。

これらの取組みを行ったうえで、グループ経営管理の設計内容を規定した関係会社管理規程などの整備・見直しを行います。

さいごに、事前承認事項・報告事項などについて管轄するグループ会社との合意など、実効性を確保するための施策をグループ会社を管轄する各部署が実行します。これは、親会社で事前承認事項などを関係会社規程等で定めても、グループ会社の承認規程で定めるか、経営管理契約などで合意しなければ、グループ会社が確実に実行することは保証されないからです。

図表1 ガバナンスモデルのイメージ例

出所:KPMG作成

2. シンプルな原理原則を旨とするグループ管理方針の確立

グループ会社に対して、親会社が「何をどこまで管理・支援するのか」について明らかにし、親会社のコーポレート部門・事業部門などが管轄するグループ会社の各々が果たすべき役割について、グループ管理方針に明定することが必要です。

明定するグループ管理方針として検討すべき項目は、経営理念・方針などグループ全体で共有すべき事項から、遵守すべき法令・規制、さらにグループで定めているESG、人事・労務、経理・財務・税務、IT ・セキュリティなど多岐にわたります。ただし、グループ管理方針の各項目の記載内容は、多岐にわたる各項目でバラバラに記載すべきではありません。「目的・目標」「基本姿勢」「管理体制」「コミュニケーション・モニタリング」など記載項目を標準化し、シンプルな原理原則を志向して、グループ本社とグループ各社の役割・責任のあり方をシンプルまとめることが、実効性を高めるうえで重要となります。また、グループ管理方針はグループ本社とグループ各社の経営層との合意文書という位置付けで整備すべきものであることから、親会社だけが策定する「お飾り」にせず、グループ各社の機関決定を経て採択するようにします。なお、M&A交渉時には特段の要求をしていなかったのに、投資後に連結決算などに必要な資料など、事前に知らされていないさまざまな要請が多いという苦情めいた意見は、日本企業に買収された海外企業から聞くことが多々あります。そのため、M&A交渉時点からグループ管理方針を提示することで、円滑なPMIに資することも期待されます。

3. グループ会社の経営を任せられる人材の支援と教育・育成策

グループ本社からグループ会社に派遣される経営管理者のなかには、経営管理の経験や内部統制について十分な教育を受けないまま派遣される人も多いようです。特に、中小規模の海外子会社に派遣される経営管理者は、現地国の法規制・制度・慣習などを把握しないといけないうえに、内部牽制・職務分離が不十分なことによる不正リスクに頭を悩ませることが多く、ハードルはさらに高くなります。

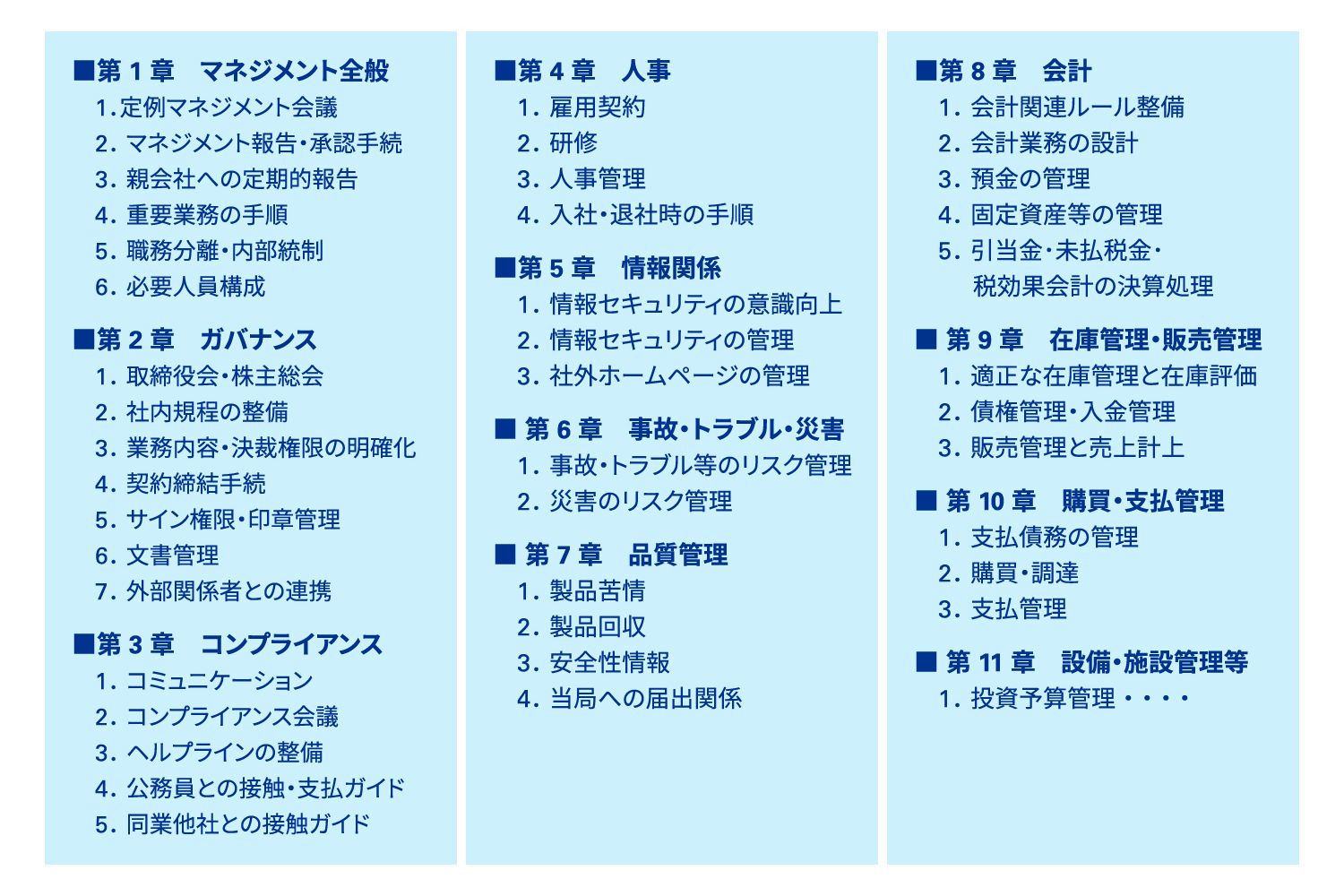

そこで、子会社の運営管理のノウハウやシンプルなルールをまとめた経営管理者向けのガイドブック(以下、「マネジメントブック」という)の整備と活用が推奨されます。このマネジメントブックの分量は30~40頁程度に抑え、必要以上に詳細にしないことが運用の実効性確保のためには重要です。また、経営管理の実務を支援する付属資料として、「毎月のマネジメント会議のアジェンダ」、「月次決算の着眼点」、「承認事項・プロセス」、「親会社承認・報告事項と相手部署」、「職務分離を要する業務と職務分離が確保できない際の代替統制」、「整備すべき規程・標準書式」等も用意します。マネジメントブックの目次例は図表2を参照してください。

このマネジメントブックは作成するだけでは意味がありません。マネジメントブックを活用した事例研修の実施やマネジメントブックの内容をチェックリスト化した自己点検の実施など、実際に運用してもらうためのさまざまな工夫も重要となります。なお、マネジメントブックは本社・グループ会社の管轄部門とグループ会社との共通言語になり得ます。実際、コミュニケーションが円滑になった事例、マネジメントブックをグループ各社のリスク(規模・特性)に応じてカスタマイズして、グループ会社の経営者の引継ぎツールとして活用された事例などがあります。

図表2 マネジメントブックの目次例

出所:KPMG作成

4. データ活用型のモニタリング体制の確立

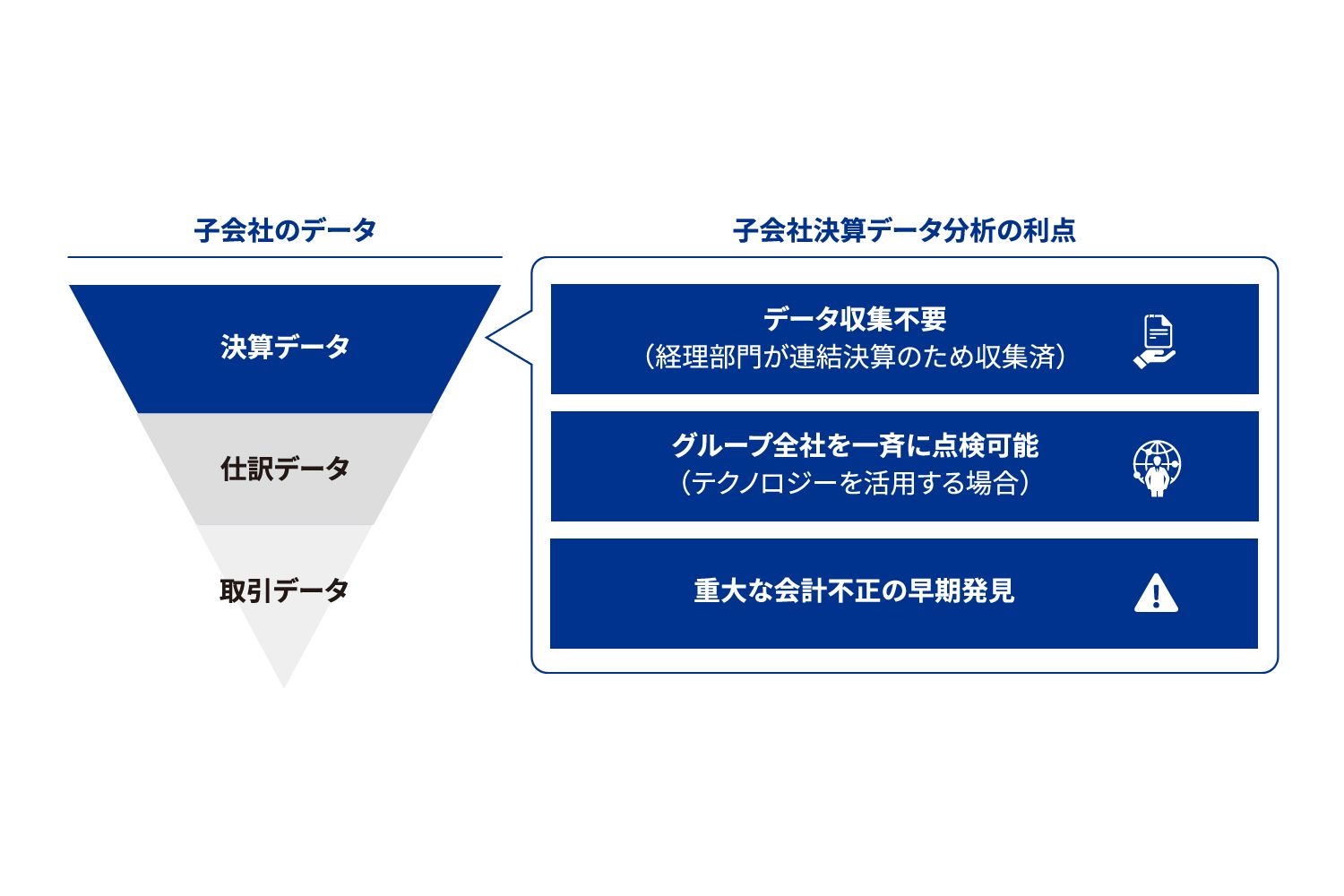

多くの日本企業は、グループ各社で会計システムと基幹システムがバラバラであるため、データ活用型の監査・モニタリング活動を行うハードルが高くなります。ただし、連結決算時に各グループ会社の決算数値を連結会計システムのデータに登録するため、上場企業では最低限、連結決算用のグループ各社の決算データは四半期ごとに有しています。そのため、上場企業は、3~5年単位で四半期ごとの決算数値の推移を分析することは可能ですので、当該決算データを分析することは強く推奨されるモニタリング手法です。

また、実際にデータ活用型のモニタリングを実施している企業においては、膨大なデータに直面し、混乱に陥るケースも少なくありません。そうならないためには、たとえば、グループ会社の決算データ分析では決算データで異常点を特定、リスクを想定してから、仕訳データや販売・購買の明細データなどの詳細データを取り寄せ、深掘り分析を行うことが有効です。リスク想定もせずに、すべてのグループ会社の仕訳データや販売・購買の明細データなどの詳細データを保有し、闇雲に検証することは非効率的ですし、異常点を発見する可能性も低くなります。

グループ会社からの月次報告だけに頼らず、グループ会社の決算データ収集・分析による本社主導の積極的・継続的なモニタリング体制の確立が有効です。それが結局のところ、会計不正の早期発見につながります。その際、継続的にデータを収集・統合、分析できるテクノロジーの活用は有用となります。異常点を示すモニタリングすべき指標は、決算データだけではありません。顧客苦情や通報の件数、品質不良率、歩留り率などの非財務データにも存在します。さらに、外部データとの比較・照合などが有用な場面も多々あります。

強く推奨されるアプローチとしては、まず決算データ分析でテクノロジーを活用したモニタリングでクイックウィンを社内に訴求し、その後、テクノロジーを活用した非財務データを含むさまざまなデータを活用したモニタリングの強化を志向することです。決算データから各データを深掘りするイメージと子会社決算データ分析の利点は図表3を参照してください。

図表3 決算データ分析イメージ図

出所:KPMG作成

Ⅴ経営管理と一体となったリスクマネジメントと注視すべき重大リスク

前述したグループ経営管理の向上のための取組みは、リスクマネジメント能力の向上にもつながります。しかし、そのためには経営管理と一体となったリスクマネジメントと連携しなければなりません。そのうえで、グループ全体の屋台骨を揺るがす重大リスクには部門横断的な対策を講じます。また、当面のクイックウィンを享受できる施策を実行しつつ、抜本的なグループ経営管理の高度化を進める場合は、リスクマネジメント活動と連携してグループ全体のリスクマネジメント能力の向上を図ります。ただし、リスクマネジメント活動は、「経営計画にリスク対策の反映がないままにリスクマップを作成するだけ」、「委員会を設置して年に1~2回の協議をするだけ」などの形骸化に陥ることが少なくありません。

そうした形骸化を避けるには、経営計画の達成の前提条件が成り立たなくなる可能性(リスク)に目をつぶることなく、「重要リスクの見える化」を図り、経営計画に重要リスク対策を反映するとともに、経営計画の達成状況とともにリスク対策の状況もトップ経営層によるモニタリングを実施します。経営管理と一体となったリスクマネジメント活動において、現時点でのグループベースで注視すべき重大リスクには、下記の3つのリスクが挙げられます。ただし、これらの3つのリスクは各々で独立しているわけではありません。相互に関連し、影響し合っている点には十分に注意が必要です。

1. 経済制裁リスク・人権リスク

以前は国連の安全保障理事会が特定の国・地域に対する経済制裁を決議し、各国・地域は当該決議に基づき制裁措置を実施してきましたが、近年は常任理事国の拒否権により経済制裁措置の合意が困難となり、各国・地域が独自の経済制裁措置を積極的に実施する傾向が見られます。特に、米国の経済制裁規制に伴うリスクはきわめて重要といえます。

万が一、グループ会社が経済制裁リストに該当する組織・団体との取引が発覚すれば、高額な制裁金の罰則だけでなく、禁輸措置などにより企業活動に重大な影響を受ける可能性が高まります。また、グループ会社が起用する組織・団体だけでなく、その再委託先などのサードパーティが経済制裁リストに該当する組織・団体との取引が発覚しすれば、企業活動に重大な影響を受ける可能性が高まります。そのため、経済制裁リスクへの対応は、輸出規制やマネー・ローンダリング規制対応といった従来の管理体制だけでは不十分であり、全社的なクロスファンクションな管理体制の構築が求められます。

さらに、米国の紛争鉱物規制の導入前後から、人権分野に関連するサプライチェーン管理について、法的義務または開示義務を課す法規制が欧米諸国を中心に次々と導入されている点にも注意が必要です。このような国際的な法制化の動きは、グループ全体に重大な影響を与えかねません。それは、グループ会社のサプライチェーンにおいて人権に関する問題が生じた場合、単に法令違反になるだけでなく、

社会的評価や風評(レピュテーション)が悪化し、グローバル企業などの有力顧客からの取引停止を受ける可能性を高めることにもなるからです。

2. 地政学リスク

昨今の世界情勢は混乱の兆しを見せています。それによって、グローバル企業が影響を受ける可能性のある地政学リスクも多様化しており、グループ経営管理においても常に地政学リスクを意識したリスク管理を実践していく必要性が高まっています。実際、特定地域で紛争・戦争などの有事が発生した場合を想定して、調達が途絶えることによる影響、当該地域に展開するグループ会社の事業停止に伴う影響、撤退時の影響、駐在員の避難方法、現地国に必要な法的手続き等の確認・検証やそのための相談ルートの点検に着手する企業が増えています。有事により、否応なく事業活動が中断する事態への備え、オペレーショナル・レジリエンスの担保は、今後ますます重要になっていくと予想されます。

3. サードパーティリスク

ビジネスの商流の購買先・外注先・委託先などが起用している再下請先・再外注先・再委託先などの「サードパーティ」にも目を行き届かせたリスク管理が注目を集めています。グループの商流で新たなサードパーティが加わることは、顧客に新たな価値を提供できる可能性が高まりますが、同時に把握しきれないサードパーティが増加することで、グループにとって好ましくないリスクが発生する可能性も高まります。実際、再委託先などによる情報漏洩、外国人雇用者に対する人権侵害、品質データ偽装等のような想定外のリスク事象が顕在化しています。また、前述した各国・地域の規制当局による経済制裁に係る規制や人権分野の法規制では、各企業に厳格なサードパーティのリスク管理を求める政策が相次いでおり、サードパーティのリスク管理は世界の経営者にとって喫緊の経営課題となっています。

サードパーティのリスク管理体制を確立するには、再委託先などを含むサードパーティを一元管理するデータベースを活用して、取引過程の一連の流れをEnd to Endで管理するプロセスを確立することです。そのためには、グループ各社でバラバラな取引先マスター登録の統一や審査基準の高度化・標準化などが必要となります。これらの取組みのハードルは非常に高いですが、テクノロジーの活用によるデータモニタリング・分析も視野に入れた、長期的な視点でのグループ全体の企業価値向上は顧客に新たな価値を提供するものとなるでしょう。サードパーティのリスク管理をグループベースで構築する本アプローチは、今後、非常に重要なテーマとなることが予想されます。