Για ενδέκατη συνεχή χρονιά, η KPMG στην Ελλάδα, προχώρησε στη δημιουργία της Ετήσιας Έκθεσης για την Ασφαλιστική Αγορά για το 2021, ένα εξαιρετικά χρήσιμο εργαλείο ανάλυσης της χρηματοοικονομικής κατάστασης, των αποδόσεων και προοπτικών των ασφαλιστικών εταιρειών αλλά και συνολικά του ασφαλιστικού κλάδου στην Ελλάδα. Στην Έκθεση περιλαμβάνονται, επίκαιρα θέματα του ασφαλιστικού κλάδου, σύγκριση επιδόσεων των εταιρειών, ενώ αναδεικνύονται οι τάσεις και οι προοπτικές της αγοράς καθώς και οι αλλαγές που πραγματοποιούνται σε αυτό το συνεχώς μεταβαλλόμενο περιβάλλον.

Στην Έκθεση για το 2021, θα βρείτε στατιστικά στοιχεία και αναλυτικό σχολιασμό που βοηθούν στην ανασκόπηση της αγοράς με τα τελευταία δημοσιευμένα στοιχεία του 2020, καθώς και ανάλυση για τις τάσεις, τους κινδύνους και τις προοπτικές του κλάδου με έμφαση:

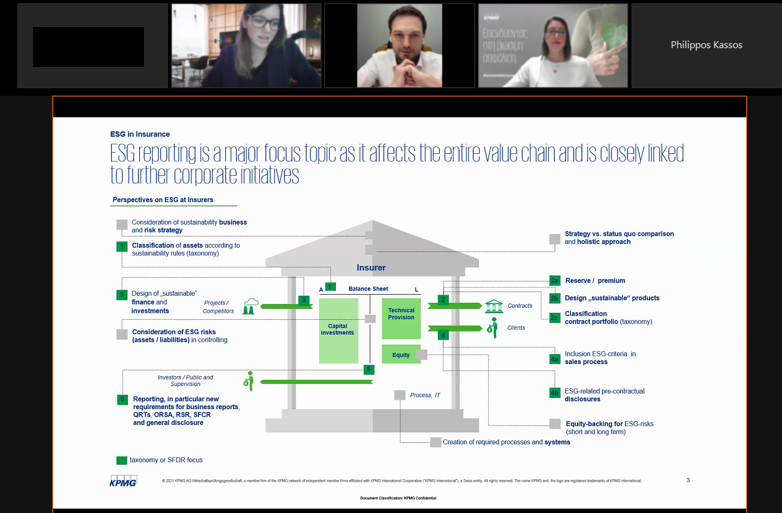

- Στις προκλήσεις και κανονιστικές εξελίξεις για τον κλάδο στον τομέα του ESG

- Στο ρόλο του κλάδου στη νέα πραγματικότητα που διαμορφώνεται για τις επιχειρήσεις από τις κυβερνοαπειλές

- Στην αντιμετώπιση πιθανής απάτης στις ασφαλιστικές επιχειρήσεις με χρήση λύσεων Βlockchain με (ασφαλή) διαμοιρασμό στοιχείων μεταξύ ασφαλιστικών

- Στην ενημέρωση, όπως και κατά τα προηγούμενα έτη, στις εξελίξεις για το νέο λογιστικό πρότυπο για τις ασφαλιστικές συμβάσεις (ΔΠΧΑ 17) και τις αλλαγές και διευκρινίσεις σε φορολογικά θέματα

Σύμφωνα με τον Φίλιππο Κάσσο, Γενικό Διευθυντή στο Τμήμα Ελέγχου της KPMG «θεωρούμε ότι υπήρξε δίκαιη συγκράτηση, του χαμηλού κατά τα άλλα, επιπέδου της ασφαλιστικής παραγωγής το 2020 δεδομένης της πανδημίας του κορωνοϊού που κυριάρχησε στο μεγαλύτερο μέρος τους έτους. Η κερδοφορία για το 2020, αντίθετα ήταν εντυπωσιακή και αξιοσημείωτη. Σε αυτή βοήθησε, η πραγματοποίηση σημαντικών επενδυτικών κερδών από ρευστοποίηση ομολόγων και κυρίως ελληνικών καθώς και η συγκράτηση των λειτουργικών εξόδων των ασφαλιστικών από την εφαρμογή της τηλεργασίας. Επιπλέον, αυτό που έκανε και τη διαφορά στη βελτίωση των λειτουργικών αποτελεσμάτων και αύξηση της κερδοφορίας ήταν αφενός η κάθετη πτώση του δείκτη αποζημιώσεων στο αυτοκίνητο λόγω της μειωμένης κυκλοφορίας αυτοκινήτων, ιδιαίτερα στην πρώτη περίοδο του lockdown και τις ισχνής κίνησης της καλοκαιρινής περιόδου, και αφετέρου της συγκράτησης του νοσοκομειακού κόστους και των δεικτών αποζημιώσεων στους κλάδους υγείας δεδομένου της μειωμένης κίνησης των εισαγωγών στα νοσοκομεία για άλλες αιτίες που καλύπτονται ασφαλιστικά».