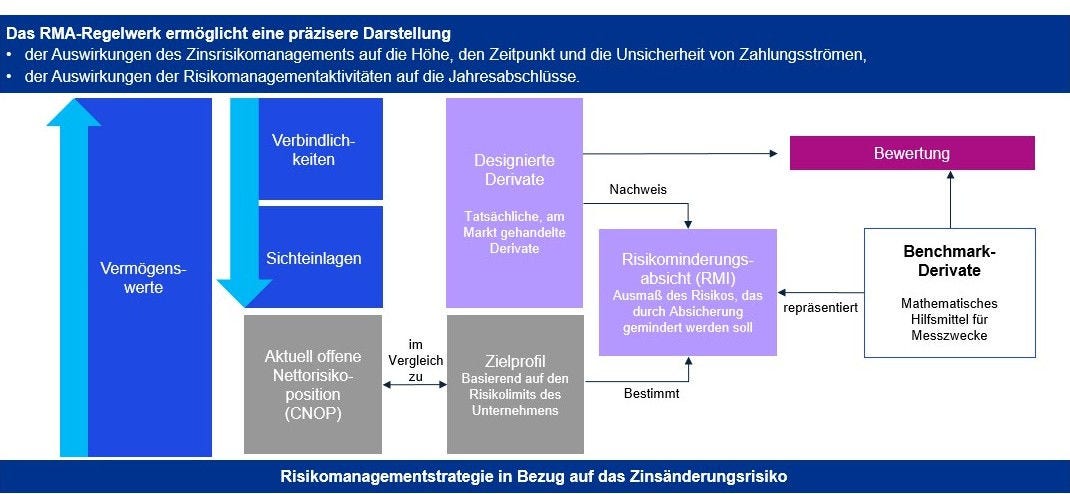

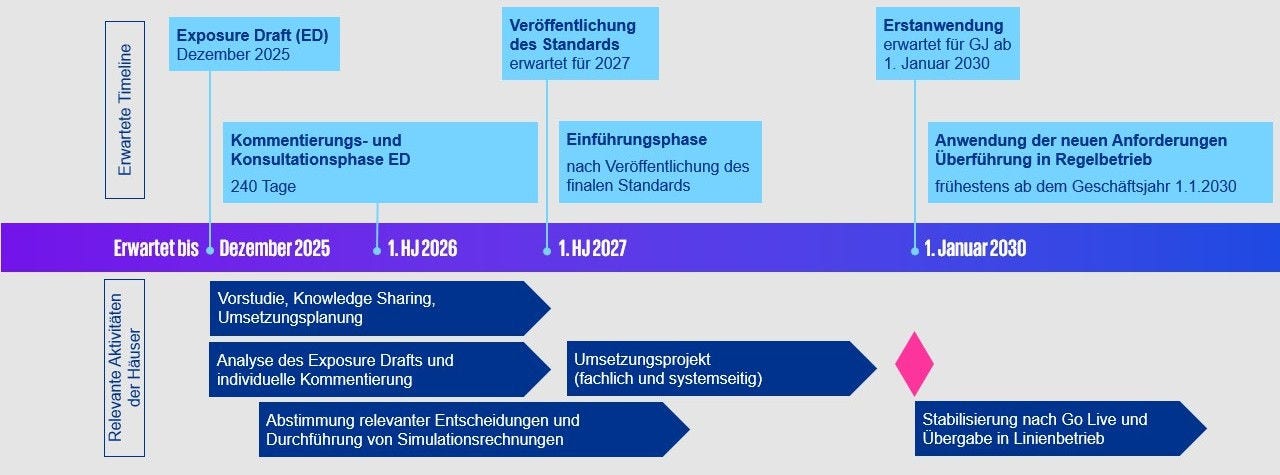

Das IASB veröffentlichte am 03. Dezember 2025 den lange erwarteten Exposure Draft für Risk Mitigation Accounting (RMA) – der zuvor bereits unter dem Namen Dynamic Risk Management (DRM) angekündigt und diskutiert wurde.

Dieses künftige Rahmenwerk für die bilanzielle Abbildung des (Zins-)Risikomanagements (Nachfolger des IAS 39 Portfolio Fair Value Hedges) wird die Verzahnung von Treasury, Risiko-Controlling und Accounting grundlegend verändern und hat zahlreiche Implikationen. Unsere Expertinnen und Experten bereiten Unternehmen auf die komplexen Aufgabenstellungen ganzheitlich vor.