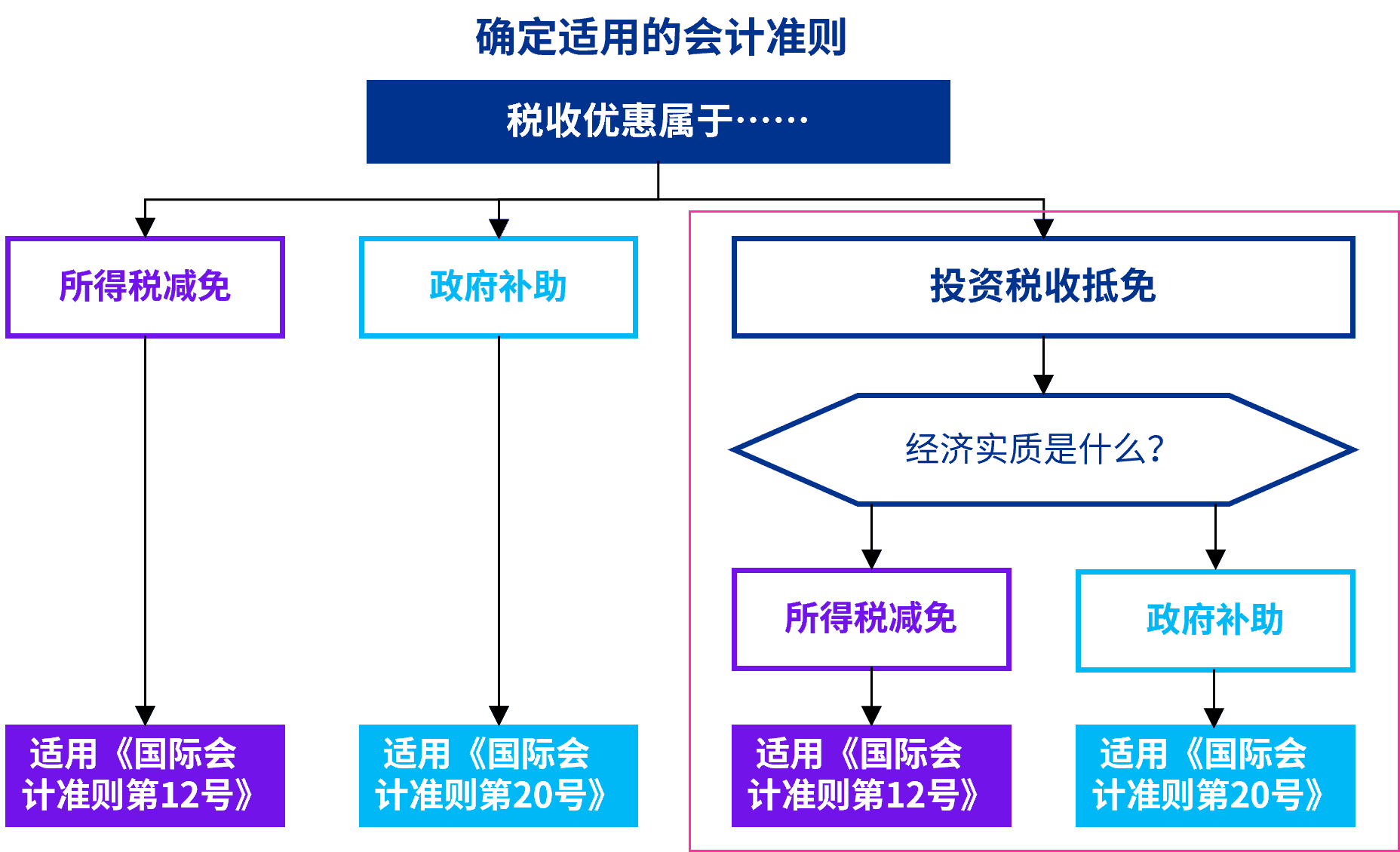

全球各地政府经常运用税收优惠来推动公共政策落地。税收优惠可能涉及复杂规则,并引发具有挑战性的会计核算问题。其中一个关键考虑因素是,一项特定的税收优惠应当适用于哪项会计准则。

如果一项税收优惠符合所得税的定义,企业应用《国际会计准则第12号——所得税》(IAS 12 Income Taxes)进行核算。若符合政府补助的定义,则应用《国际会计准则第20号——政府补助会计和政府援助披露》(IAS 20 Accounting for Government Grants and Disclosure of Government Assistance)。大多数挑战都与投资税收抵免1的会计处理有关,而此类抵免被明确排除在《国际会计准则第12号》和《国际会计准则第20号》的适用范围之外。

尽管如此,企业通常仍类比适用《国际会计准则第12号》和《国际会计准则第20号》来核算税收抵免。这是因为税收抵免通常是政府通过税收系统提供的激励措施。我们认为,企业在确定适用的会计准则时,应当评估税收抵免的经济实质。这需要企业根据具体事实和情况作出判断。一旦确定了特定类型的税收抵免所适用的会计准则,企业应当在各个会计期间保持一致应用。税收抵免的确认、计量、列报和披露要求取决于所适用的会计准则,并且在某些情况下可能存在差异。

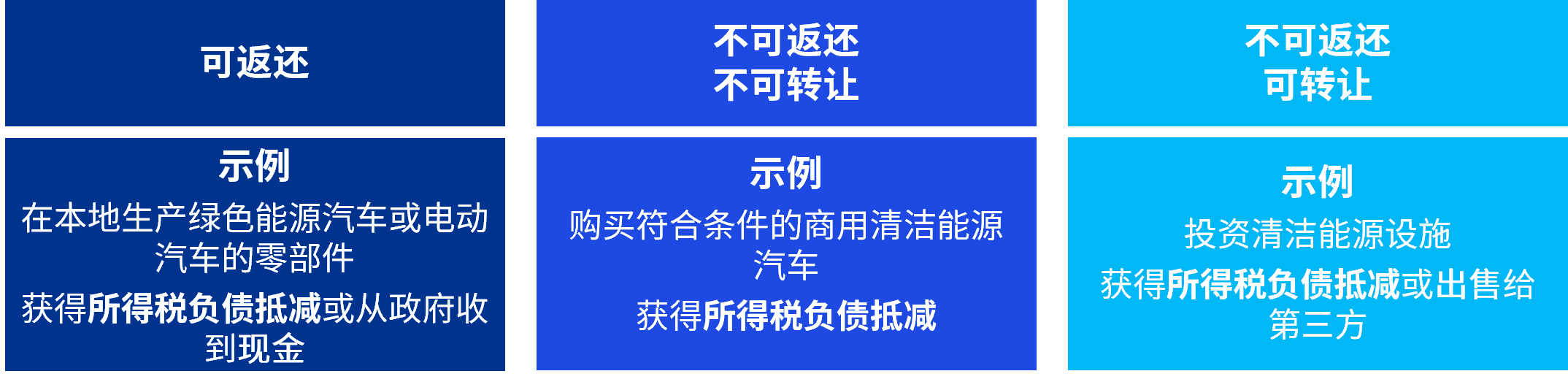

本指南聚焦以下三类税收抵免,并探讨:

- 如何确定适用的会计准则;及

- 这对财务报表中的会计处理和列报有何影响。

为企业答疑解惑

1 本指引中,“投资税收抵免”统称为“税收抵免”。

© 2026 KPMG IFRG Limited是一家英国担保有限公司。版权所有,不得转载。

© 2026 本刊物为KPMG IFRG Limited发布的英文原文 “Accounting for tax incentives” (“原文刊物”) 的中文译本。如本中文译本的字词含义与其原文刊物不一致,应以原文刊物为准。原文刊物的版权及所有相关权利均归KPMG IFRG Limited所有,原文刊物的所有译本/改编本的所有相关权利亦归KPMG IFRG Limited所有。