跨國企業於管理集團整體移轉訂價風險時,為確保其利潤配置符合集團之移轉訂價政策,實務上常於會計年度終了前,透過適當之移轉訂價調整,以避免跨國企業之受控交易因不符合常規交易原則,而衍生重複課稅之問題。

依據財政部於108年11月15日發布台財稅第10804629000號令釋,自109會計年度起,允許營利事業在符合要件的情況下(詳細適用要件可參閱本刊第139期內容),得進行一次性移轉訂價調整。其中針對營利事業進口貨物,因特殊關係而有受控交易行為,致交易價格於貨物進口時仍無法決定,須於會計年度結束後,進行一次性調整者,尚須依據關務署針對進口貨物調整發布之「海關實施會計年度一次性移轉訂價核定完稅價格作業要點」規定,於進口貨物時即於進口報單註記辦理一次性移轉訂價調整;若未註明,則該進口報單將無法於年度結束後進行相關調整。

考量到台灣及日本間經貿交流熱烈,許多日商跨國企業均於台灣設立子公司,日商在台子公司之受控交易又以「進口貨物」為主,依規定須符合前述「10804629000號令釋」及「海關實施會計年度一次性移轉訂價核定完稅價格作業要點」方能申請適用一次性移轉訂價調整。再者,日商在台子公司多與日本母公司相同,會計年度採用四月制(4/1至3/31),申報時限上與曆年制(1/1至12/31)不同,茲以四月制公司為例,謹彙整進口貨物一次性移轉訂價調整應注意之時程及要點如下:

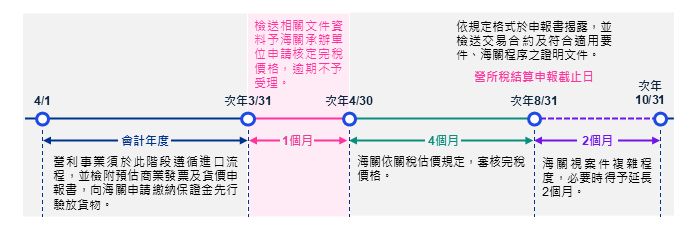

申請及作業時程(以會計年度為四月制之公司為例)

會計年度間辦理進口貨物通關時

依據前文作業要點,貨物進口時,擬申請一次性移轉訂價調整之營利事業,應於貨物放行提領前,檢附預估商業發票、貨價申報書並填具進口貨物押款放行申請書,以暫訂價格向海關申請依關稅法第18條第3項第3款規定繳納保證金先行驗放貨物,並於進口報單申報下列事項:

- 特殊關係欄位填報代碼「138」(有特殊關係,辦理會計年度一次性移轉訂價核定完稅價格案件)。

- 納稅辦法欄位填報「65」(預估稅捐)。

- 其他申報事項欄位註記「辦理000會計年度一次性移轉訂價調整作業」及營利事業適用之會計年度期間。

如採用本要點通關,進口報單通關方式應為「C2文件審核」或「C3貨物查驗」。

會計年度結束後一個月

營利事業應於會計年度結束後一個月內(以四月制公司為例,為4月30日前),檢送營利事業會計年度一次性移轉訂價進口貨物完稅價格核定申請書向海關承辦單位申請核定完稅價格,謹將申請書應載明之文件資料列示如下:

- 進口報單價格調整情形彙總表(應包括受影響之進口報單號碼、項次、暫訂價格及正式價格、異動比率等),其內容須按照進口報單之號碼順序逐筆填寫,且退、補稅費需羅列各種稅費。

- 決定交易價格之理由或價格計算方法。

- 受控交易合約、正式商業發票、付款證明文件,以及其他海關審查交易價格所需文件資料。

營利事業須特別留意,如逾期則不予受理,海關將逕行核定價格。

KPMG觀察

日商企業之會計年度多為四月制,2024會計年度為2024年4月1日至2025年3月31日,隨著2024會計年度即將結束,欲申辦一次性移轉訂價調整之營利事業應提前檢視利潤情形,並備妥相關佐證資料。特別是如欲就進口貨物交易進行一次性移轉訂價調整者,更應注意須於會計年度結束後一個月內(以四月制為例,為4月30日前),檢送前述資料向海關申報。此外,即便企業過往可能無須進行一次性移轉訂價調整,考量到商業環境變動劇烈,建議企業也應密切注意一次性移轉訂價調整適用之可能,事先進行規劃,如進口貨物交易可能會進行一次性移轉訂價調整,則須依規定於會計年度間辦理進口貨物通關時,便於其他申報事項欄位註記「辦理000會計年度一次性移轉訂價調整作業」等等,以避免屆時因未符合規定無法進行調整而衍生稅務風險。