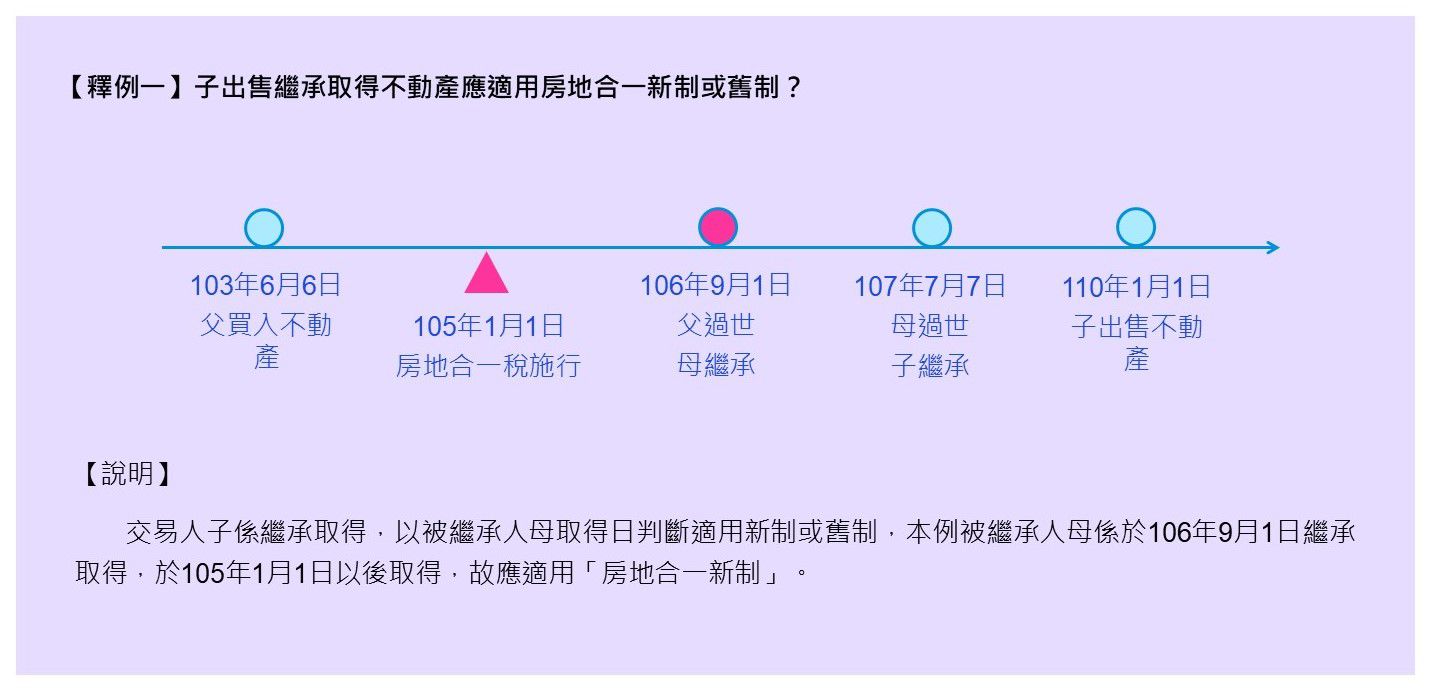

自房地合一稅制實施以來,個人交易因繼承或受遺贈取得房屋土地,應適用舊制或新制課稅,一直都是家族傳承所面臨的重要課題。依房地合一課徵所得稅申報作業要點第4點規定:「繼承取得之房屋、土地,為繼承開始日。」亦即,被繼承人死亡之日在民國(下同)105年1月1日以後,繼承人繼承之房屋土地,於105年1月1日以後交易該繼承之房屋土地,則適用課徵房地合一所得稅規定。

至於持有期間之計算,立法者考量繼承人取得之房屋、土地可能因不能使用、有分割遺產需求或須繳納遺產稅等因素,而須將繼承之房屋、土地出售,如適用短期高稅率,未盡合理。故所得稅法第14條之4第四項規定:「於繼承或受遺贈取得者,得將被繼承人或遺贈人持有期間合併計算。」財政部亦鑑於不可抗力之遺產繼承與房地短期投機炒作有別,就房地合一稅制施行以後繼承取得房地者之交易案件,陸續發布相關解釋函令,以釐清相關課稅疑義,適度緩和新制實施對房地產繼承者之衝擊。本文將就相關釋函予以解析,並佐以例子說明。

因繼承或受遺贈取得之不動產其取得時點之判定

財政部為適度維護新制實施前已持有房地者之權益,且考量繼承發生原因與取得時點均非當事人所能控制,爰於104年8月19日發布台財稅字第10404620870號令(以下簡稱104年釋令):

一、納稅義務人105年1月1日以後交易因繼承取得之房屋、土地,符合下列情形之一者,非屬所得稅法第4條之4第1項各款適用範圍,應依同法第14條第1項第7類規定計算房屋部分之財產交易所得併入綜合所得總額,於同法第71條規定期限內辦理結算申報:(一)交易之房屋、土地係納稅義務人於103年1月1日之次日至104年12月31日間繼承取得,且納稅義務人及被繼承人持有期間合計在2年以內。(二)交易之房屋、土地係被繼承人於104年12月31日以前取得,且納稅義務人於105年1月1日以後繼承取得。

二、前點交易之房屋、土地符合所得稅法第4條之5第1項第1款規定之自住房屋、土地者,納稅義務人得選擇依同法第14條之4規定計算房屋、土地交易所得,並依同法第14條之5規定於房屋、土地完成所有權移轉登記日之次日起算30日內申報房屋、土地交易所得,繳納所得稅。

104年釋令規定個人於房地合一稅制施行(105年1月1日)以後交易因「繼承」取得之房地,如該房地係被繼承人於該稅制施行前(104年12月31日以前)取得,非屬該稅制適用範圍,得依舊制規定,土地交易所得免稅,僅計算房屋部分之財產交易所得併入綜合所得總額課稅。另依新制規定,交易之自住房屋、土地符合規定條件者,其課稅所得限額400萬元以內得免納所得稅,超過400萬元部分並按最低稅率10%課徵所得稅,為避免納稅義務人逕予適用舊制反造成稅負較重之不利影響,倘其交易之房地符合新制自住房屋、土地之規定者,亦得選擇改按新制課稅規定計算房屋、土地交易所得,於完成所有權移轉登記日之 次日起算30日內辦理申報納稅。

另財政部亦於108年9月11日發布台財稅字第10804008540號令,就個人105年1月1日以後交易因「受遺贈」取得之房屋、土地,並得比照104年釋令相關規定,茲彙總如下表:

連續繼承取得之不動產其取得時點之判定

至於個人105年1月1日以後交易因連續繼承取得之房屋、土地,究應如何認定「被繼承人」取得時點、計算持有期間及其適用稅率疑義,經財政部於109年5月25日以台財稅字第10904508590號函復:「有關納稅義務人交易因繼承取得房屋、土地,倘該房地係被繼承人於105年1月1日後取得者,尚無本部104年8月19日台財稅字第10404620870號令規定之適用。」也就是被繼承人在105年以後取得者,就會適用新制房地合一稅。

放寬連續繼承取得房地之持有期間計算

前揭已提到,考量一次繼承之繼承人,可能有照顧遺屬或繳納遺產稅等需求,須於短期內將該房地出售,如因持有期間較短而適用高稅率,未盡合理,故所得稅法第14條之4第四項規定,得併計繼承人持有期間,可適用較低稅率。然而如果發生連續繼承而移轉所有權時,同樣具有前述情形,且對各次繼承人而言,其取得時點及原因具有非人為所能操控的特性,故財政部於112年11月2日發布台財稅字第11204619060號令(以下簡稱112年釋令)進一步放寬得將連續「各次」繼承或受遺贈的被繼承人或遺贈人持有期間合併計算。適用範圍如下:

一、個人交易105年1月1日以後繼承或受遺贈取得之房屋、土地(以下簡稱房地),依所得稅法第14條之4第4項規定,計算同條第3項各款持有期間及同法第4條之5第1項第1款第1目及第2目期間時,如屬連續繼承或受遺贈取得之房地,得將連續各次繼承或受遺贈之被繼承人或遺贈人持有期間合併計算。但經稽徵機關查明有藉法律形式規避或減少納稅義務之安排或情事者,不適用之。

二、前點所稱連續繼承或受遺贈取得之房地,指該房地連續發生2次以上(含當次)繼承或受遺贈而移轉所有權之情形。

三、第1點個人計算所得稅法第4條之5第1項第1款第1目及第2目期間時,得併計之期間,以同點規定各次被繼承人、遺贈人或其配偶、未成年子女已於該房屋辦竣戶籍登記並居住,且無出租、供營業或執行業務使用之期間為限。

財政部112年釋令係針對計算「持有期間」規定,至於適用課徵房地合一稅制或舊制財產交易所得,仍以最近一次繼承時被繼承人或遺贈人取得日判斷。

KPMG建議

房地合一稅設計上是為了抑制炒作,透過對短期內轉賣不動產的行為課以較高的稅率。故財政部再次放寬繼承取得不動產其持有時間之計算方式,對面臨連續多次繼承之家族,可以合併計算之前多位被繼承人的持有期間,有助減輕家族房地合一稅的負擔。因財政部112年釋令持有期間之計算有利納稅義務人,依稅捐稽徵法第1條之1規定,對於發布時(112年11月2日)尚未核課確定的案件,均得適用。另提醒注意,個人交易屬房地合一稅制課稅範圍的房屋、土地,不論盈虧、有無應納稅額,均應依所得稅法第14條之5規定,於完成所有權移轉登記日次日起算30日內,填具申報書,檢附契約書影本及其他有關文件(有應納稅額者,一併檢附繳納收據),向戶籍所在地國稅局辦理申報。

(本文同步刊載於2024年9月家族辦公室季刊秋季號No.27)

林健生

KPMG安侯建業

稅務投資部協理

E:vincentlin@kpmg.com.tw