Zakladateľ mladej a inovatívnej firmy, ktorá má ambíciu rýchlo rásť, by so svojím tímom mal hneď na začiatku vytvoriť rámcový finančný plán, ktorý hovorí, koľko finančných prostriedkov treba investovať a aké očakávané výnosy, zisk a cash flow firma neskôr prinesie. Pre investorov sú tieto informácie dôležité, pretože z nich vedia vyčítať potrebnú výšku investície a potenciálny výnos pri svojom budúcom exite z firmy. Bez týchto základných čísel sa proces získavania kapitálu rozbieha len veľmi ťažko. Okrem toho, takýto základný finančný plán slúži aj ako základný podklad pre ohodnotenie, resp. „valuáciu“, ktorú chce startup dosiahnuť v procese získavania kapitálu resp. „fundraisingu“.

Na základe finančného plánu je teda možné odhadnúť trhovú hodnotu firmy použitím takzvanej Venture Capital („VC“) metódy. Táto metóda odzrkadľuje rozmýšľanie VC investora a je asi najbežnejšie používanou metódou ohodnocovania firiem v takýchto situáciách.

Na príklade si vysvetlíme ako táto metóda funguje.

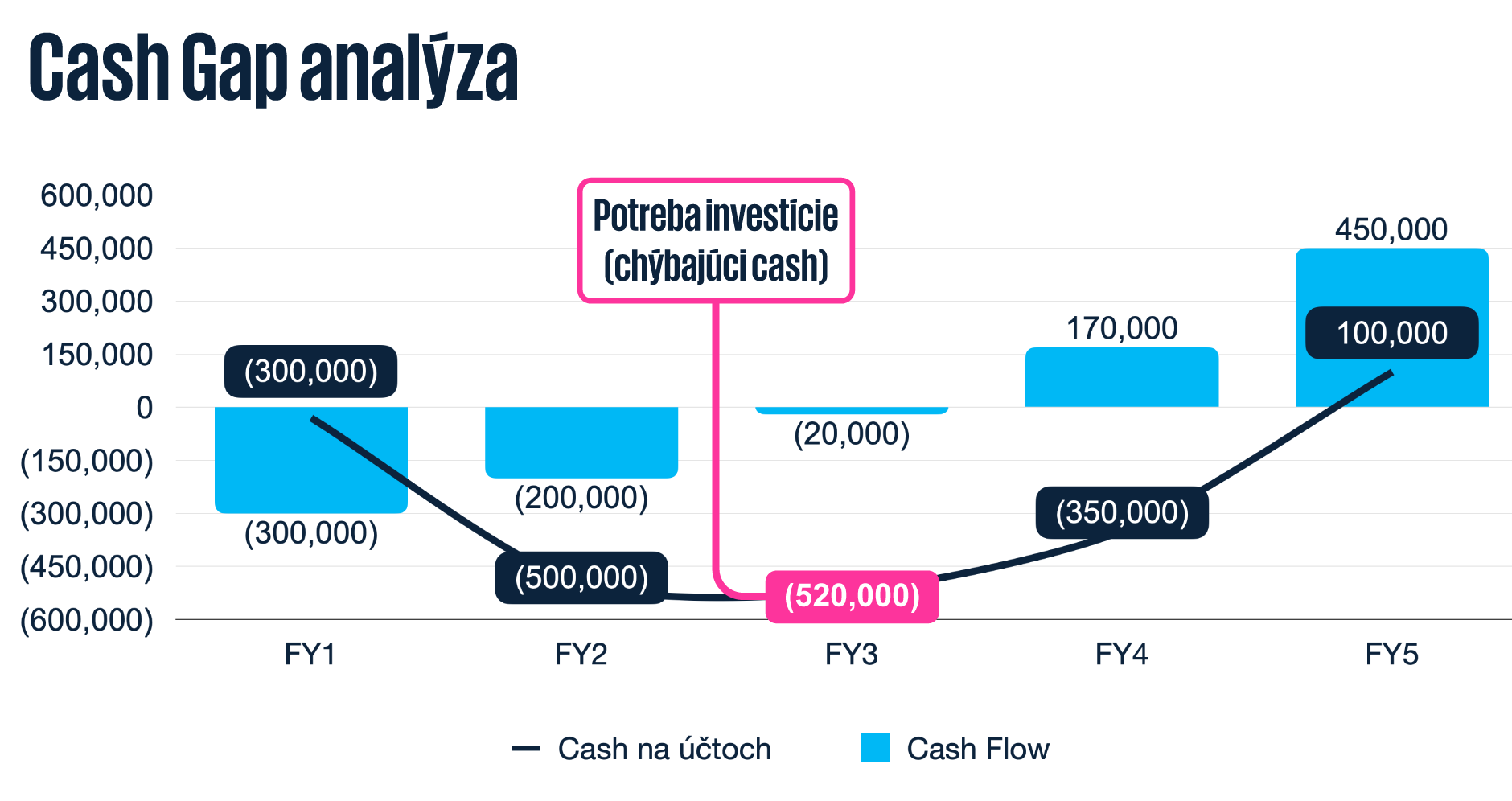

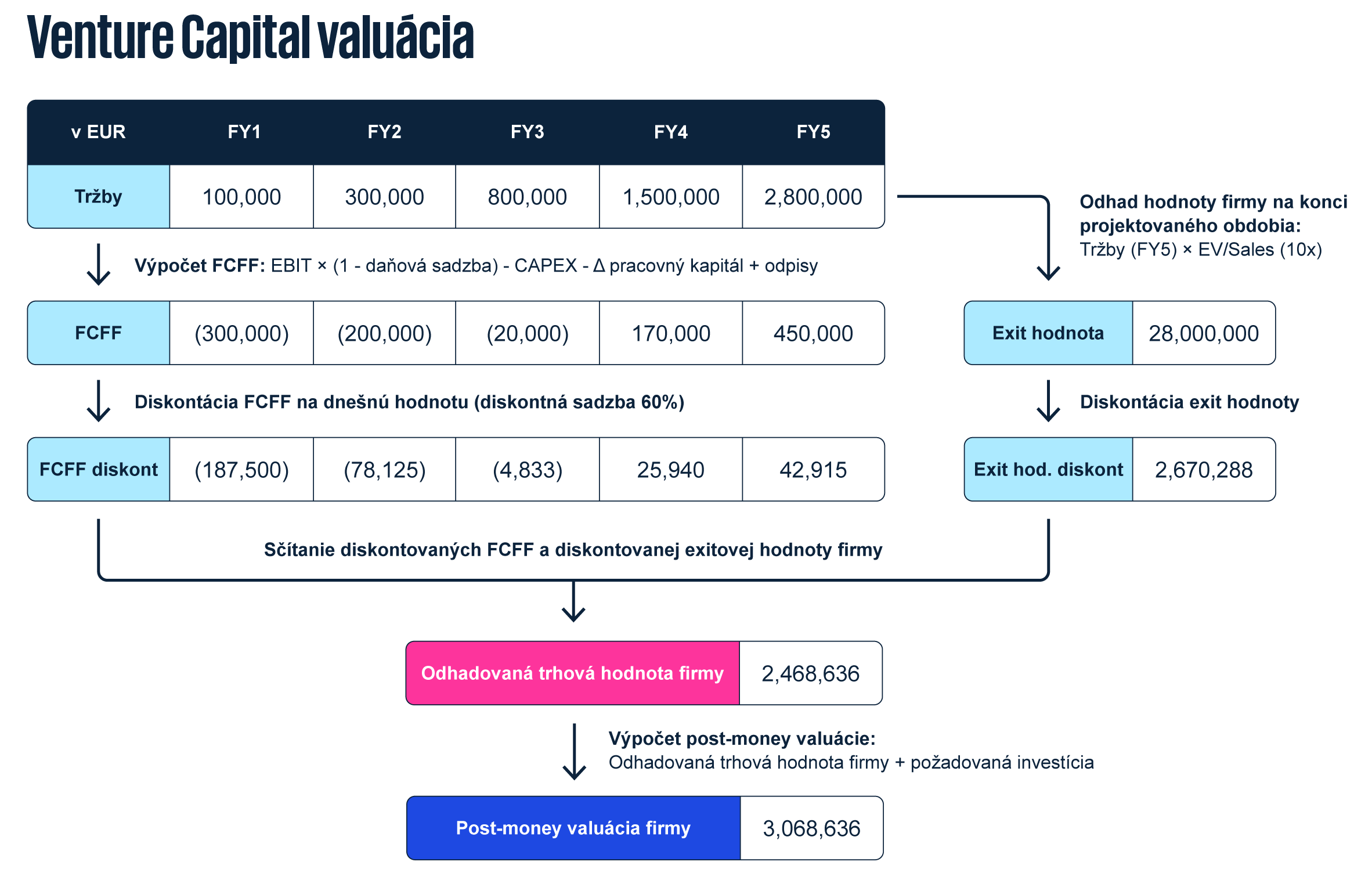

Ako prvé je potrebné identifikovať výšku potrebnej investície. Z Cash Gap analýzy našej firmy ilustrovanej nižšie vieme vyčítať, že v najnižšom bode (FY3) nám chýbajú finančné prostriedky vo výške 520 tisíc eur. Na základe toho budeme od investorov požadovať investíciu približne 600 tisíc eur pre pokrytie chýbajúcich prostriedkov a vytvorenie finančnej rezervy („Cash Gap analýza“).

Odhad hodnoty firmy sa potom skladá z troch krokov:

1. Dopočet cash flow

Ako prvé sa z finančného plánu dopočítajú očakávané peňažné toky pre investorov („Free Cash Flow to Firm“, FCFF). Je to investičná metrika, ktorá hovorí koľko peňažných prostriedkov majú investori (banky, fondy, zakladatelia) k dispozícii po zaplatení nákladov a investícií do majetku a pracovného kapitálu. Projekcie finančného plánu by manažment mal vedieť obhájiť, pretože je veľmi pravdepodobné, že investor ich bude detailne analyzovať. Stáva sa tiež, že niektorí investori projekciám neuveria alebo si ich pri vlastnej valuácii upravia.

2. Odhad kedy a ako je potenciál pre EXIT osloveného investora, ďalší fundraising alebo IPO

V druhom kroku sa odhadne hodnota firmy na konci projektovaného obdobia, keď sa často predpokladá jedna z nasledovných variant:

- možný odpredaj podielu investora, ktorého oslovujem, aby do firmy vstúpil,

- valuácia v ďalšom kole fundraisingu alebo

- niekedy je možné aj IPO.

Tento bod je vo valuácii často označovaný ako „EXIT“. Odhad hodnoty v tejto fáze sa vykoná vynásobením plánovaného kľúčového ukazovateľa - v našom ilustratívnom prípade ide o tržby v roku 5 (resp. na konci explicitne projektovanej periódy) vhodným exitovým násobkom. Exitový násobok sa určí analýzou historických predajov podobných firiem. V našom prípade nás zaujíma pomer hodnoty firmy a jej tržieb v roku predaja (EV/Sales), keďže prenásobujeme tržby. Z analýzy vyplynulo, že podobné firmy sa v minulosti predávali za 10-násobok ich tržieb, čo vidno aj v príklade nižšie. Samozrejme, že je možné použiť aj iný typ násobku - hodnota na používateľa, EV/EBITDA a pod. Určenie vhodného násobku je kľúčovou úlohou valuátora, keďže je to jeden z dvoch najmateriálnejších predpokladov. Je dôležité, aby mal valuátor reálnu skúsenosť z predošlých transakcií, cit pre aktuálnu trhovú situáciu a takisto aj prístup ku kvalitným databázam trhových dát. Určenie násobku „od stola“ bez skúseností a kontaktu s trhom je práve častým nedostatkom a môže znamenať veľkú finančnú stratu pre zakladateľov s “podhodnotenou valuáciou” alebo naopak nereálne očakávania od valuácie, ktorú chcú dosiahnuť.

3. Posúdenie rizika cash flow a odhad diskontnej sadzby

Odhad budúcej výkonnosti firmy sa musí prepočítať (diskontovať) na súčasnú hodnotu. Na to sa použije diskontná sadzba, ktorá je podstatne vyššia, ako v prípade etablovaných firiem. Vysoká diskontná sadzba odzrkadľuje požadovanú návratnosť investície VC fondov a taktiež vysokú rizikovosť startupov. V našom prípade zvolíme 60 %, pretože sme začínajúci biznis, ktorý práve spustil výrobu. Určenie tohto parametra, je ďalšia kľúčová úloha valuátora. Platí teda podobné ako pre EXIT násobok.

Na záver sa všetky diskontované hodnoty sčítajú a dostaneme sa tak k odhadu trhovej hodnoty firmy. Ako môžeme vidieť, odhadovaná hodnota firmy predstavuje zhruba 2,5 milióna eur.

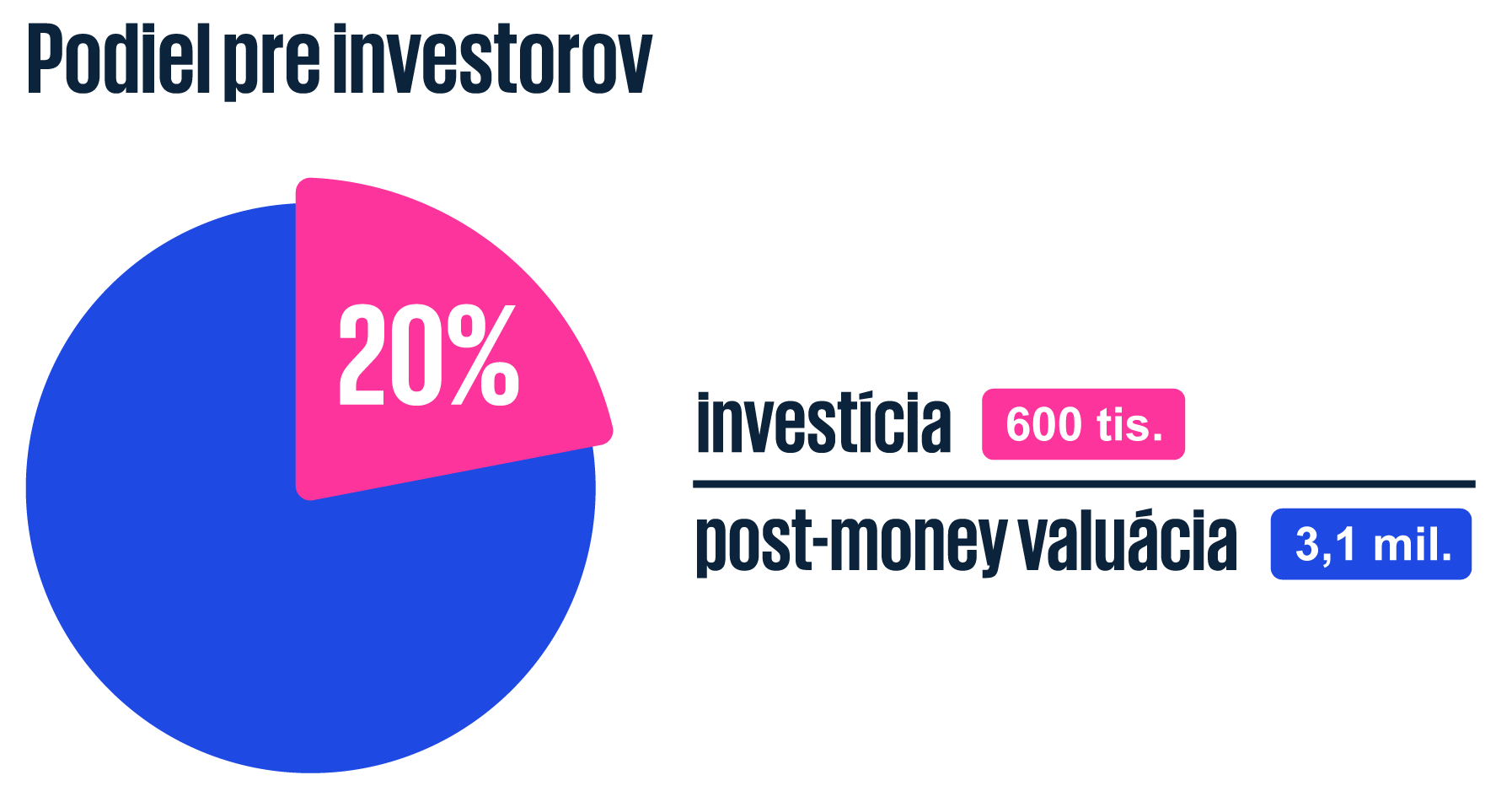

Ako sme už spomínali, finančný plán hovorí o výške potrebnej investície, na ktorej sa zakladatelia dohodnú s investormi výmenou za podiel na vlastníctve. Na výpočet výšky podielu je dôležité vedieť orientačnú hodnotu firmy, aby sa dalo stanoviť, koľko percent odpredať investorom. K hodnote firmy, ktorú sme vypočítali VC metódou, prirátame výšku požadovanej investície a dostaneme tak post-money valuáciu. Vo finále sa už iba vydelí výška investície s post-money valuáciou a dostaneme sa tak k výške podielu, na ktorý si budú nárokovať investori - v našom prípade 20 %.

Celý dopočet si môžete pozrieť na ilustratívnom príklade vpravo.

Na záver by sme chceli zdôrazniť, že kvalita takejto valuácie je priamo úmerná reálnym skúsenostiam valuátora s predošlými dealmi, miere kontaktu s trhom a prístupom ku kvalitným dátam, ktorých získanie je často nákladné. Valuácia firmy je jednou z kľúčových vecí v celom procese fundraisingu a preto je veľmi dôležité opatrne zvážiť, kto a akým spôsobom ju bude pripravovať.

V prípade, že zvažujete získanie investície rizikového kapitálu a máte záujem o ohodnotenie vašej spoločnosti, neváhajte nás kontaktovať.

Kontaktujte našich odborníkov

Ak si želáte viac informácií o tom, ako môžeme pomôcť vášmu podniku, prípadne ak si chcete dohodnúť stretnutie, kontaktujte nás.

Naše blogy

Prečítajte si sériu článkov, v ktorých sa venujeme témam a zaujímavostiam, s ktorými sa stretávame pri svojej práci.