Už viac ako 20 rokov vydáva KPMG na Slovensku každoročne publikáciu Vzorová účtovná závierka. Vďaka tomuto vzoru, ktorý pripravujú naši skúsení odborníci, vypracujete účtovnú závierku oveľa jednoduchšie a bez zbytočných omylov.

Účtovná závierka by mala poskytovať pravdivý a verný obraz o tom, čo sa stalo vo firme počas ročného fungovania. Závierku upravuje zákon o účtovníctve a právne predpisy vydané Ministerstvom financií SR.

Náš vzor účtovnej závierky (VÚZ) je na slovenskom trhu jedinečný, navyše ho pripravujeme vo viacerých jazykoch. Dokument neustále aktualizujeme, aby bol v súlade s platnými právnymi predpismi. Vďaka uverejneným praktickým príkladom je vypracovanie účtovnej závierky pre pracovníkov, ktorí ju zostavujú, oveľa jednoduchšie.

Čo je nové vo Vzorovej účtovnej závierke za rok 2020?

- Časť „Východiská pre zostavenie účtovnej závierky“ sme doplnili o ilustratívne príklady ohľadom zásady nepretržitého pokračovania v činnosti (going concern) z dôvodu pandémie COVID-19.

- Do účtovných metód a účtovných zásad sme doplnili časť, ktoré sa týka štátnych dotácií, ktoré sa účtovnej jednotke poskytli v súvislosti s pandémiou COVID-19.

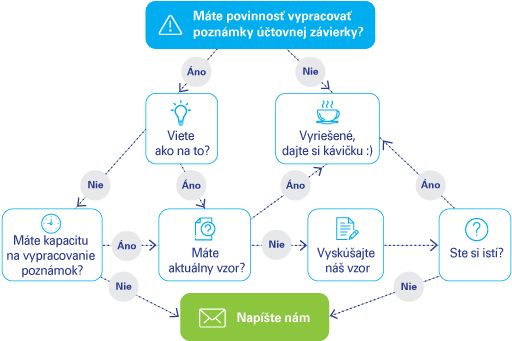

Je VÚZ voľne dostupná?

Šesť vnútorných strán publikácie Vzorová účtovná závierka v slovenskom jazyku je voľne stiahnuteľných nižšie. Demonštruje právne predpisy pre zostavenie účtovnej závierky pre veľké účtovné jednotky a subjekty verejného záujmu k 31. 12. 2020.

Dávame tak k dispozícii bezplatne naše know-how. Keďže však rástol počet firiem, ktoré naše know-how vydávali za svoje, na stiahnutie je k dispozícii len malá časť obsahu. Ak máte záujem o celý vzor alebo podporu pri zostavení účtovnej závierky, dovoľujeme si vás požiadať o zaslanie e-mailu.

Kedy VÚZ nemusí stačiť na správne zostavenie závierky?

Cieľom prípravy Vzorovej účtovnej závierky je uľahčiť účtovným jednotkám zostavovanie závierky a kvalitatívne posunúť ich úroveň na Slovensku. Sú však prípady, kedy odporúčame využiť poradenstvo skúseného audítora.

Vaša závierka môže byť komplikovanejšia na zostavenie, ak ste napríklad:

- nástupníckou spoločnosťou v prípade zlúčenia, splynutia, rozdelenia;

- kupujúcim podniku;

- prijímateľom nepeňažného vkladu podniku.

Pre viac informácií o tom, ako môžeme pomôcť vašej spoločnosti v týchto prípadoch, nás neváhajte kontaktovať na lenkaburesova@kpmg.sk.